Thẩm định giá đất

(TDVC Thẩm định giá đất) – Trong kinh tế thị trường, hoạt động định giá và thẩm định giá đất là những hoạt động khách quan, quan trọng. Để bảo vệ quyền và lợi ích hợp pháp cho các bên tham gia trong hoạt động định giá. Thẩm định giá đất thẩm định viên cần nắm các nguyên tắc, các vấn đề chung khi áp dụng các cách tiếp cận như: nguyên tắc kinh tế, các quyền của bất động sản, những đặc điểm về vật lý và công trình xây dựng trên đất, phân tích sử dụng tốt nhất và hiệu quả nhất. Ngoài ra tùy từng loại đất thẩm định giá, thẩm định viên đưa ra các phương pháp định giá đất phù hợp: Phương pháp so sánh, phương pháp vốn hóa trực tiếp, phương pháp dòng tiền chiết khấu, phương pháp thặng dư, phương pháp chiết trừ.

Thẩm định giá đất là việc cơ quan, tổ chức có chức năng thẩm định giá xác định giá trị bằng tiền của đất đai theo quy định của Bộ luật dân sự phù hợp với giá thị trường tại một địa điểm, thời điểm nhất định, phục vụ cho mục đích nhất định theo tiêu chuẩn thẩm định giá. Thẩm định giá đất đai có ý nghĩa rất quan trọng trong sự phát triển của kinh tế xã hội, phục vụ nhiều mục đích cho các bên liên quan như: xác định giá đất vay vốn ngân hàng, mua bán chuyển nhượng, tư vấn đầu tư, liên doanh góp vốn, giải quyết tranh chấp, định cư, du học…và xác định nghĩa vụ tài chính của các chủ thể kinh tế đối với Nhà nước.

CÓ THỂ BẠN QUAN TÂM

1. Những vấn đề chung về thẩm định giá đất

1.1. Những nguyên tắc thẩm định giá đất

Nguyên tắc dự kiến lợi ích trong tương lai, nguyên tắc thay đổi, nguyên tắc cung cầu, nguyên tắc thay thế, nguyên tắc cân bằng là những nguyên tắc cần xem xét khi thẩm định giá trị của đất.

1.2. Các quyền của bất động sản và các công cụ kiểm soát công

Việc thẩm định giá đất tập trung vào thẩm định giá những thành phần vật lý và những quyền bất động sản kèm theo. Những quyền này bao gồm:

- Phát triển đất với sử dụng tốt nhất và hiệu quả nhất

- Cho người khác thuê đất

- Làm nông nghiệp trên đất

- Khai thác mỏ ở đất

- Thay đổi đặc điểm vật chất của đất

- Chia nhỏ đất

- Hợp nhất các mảnh đất khác nhau

- Giữ đất cho sử dụng tương lai

- Xây dựng hoặc thay đổi sự cải thiện tòa nhà

Việc sử dụng các lô đất cần tuân thủ các quy định về quy hoạch cũng như các mục tiêu phát triển dài hạn. Thông thường chủ đầu tư sẽ tiếp tục phát triển chỉ sau khi họ đề xuất những kế hoạch phát triển chi tiết và được sự chấp thuận của chính quyền. Thông qua các chương trình cải cách đô thị, chính quyền có thể thu hồi đất từ khu vực tư để sử dụng cho các dự án công và làm tăng nguồn cung về đất công

1.3. Những đặc điểm vật lý và những công trình trên đất

Những đặc điểm vật lý của đất, những công năng sẵn có và công trình trên đất ảnh hưởng đến việc sử dụng đất và giá trị đất. Những đặc điểm vật lý của một khu đất mà thẩm định viên xem xét bao gồm kích thước, hình dáng, mặt tiền, địa chất, vị trí, cảnh quan và những đặc điểm địa lý như là hạng đất và hệ thống thoát nước. Nước, khoáng sản và không khí rất quan trọng khi thẩm định giá đất, do sự sẵn có của nước, hệ thống xả thải, điện, khí tự nhiên, và dịch vụ điện thoại có ảnh hưởng đến việc sử dụng tiềm năng của một khu đất

1.4. Sử dụng tốt nhất và hiệu quả nhất

Giá trị đất luôn luôn phải được xem xét trong điều kiện sử dụng tốt nhất và hiệu quả nhất. Nếu như khu đất đã có các công trình trên đất đó, giá trị của đất phụ thuộc vào việc sử dụng tốt nhất và hiệu quả nhát khi là đất trống và sẵn sàng cho việc phát triển tới mục đích kinh tế của nó.

Việc sử dụng tốt nhất và hiệu quả nhất luôn bị ảnh hưởng bởi những cải thiện hiện góp bao nhiêu giá trị đối với đối tượng thẩm định giá. Giá đất có thể cân bằng hoặc thậm chí lớn hơn, tổng giá trị bất động sản. Khi những cải thiển không đóng góp vào trong tổng giá trị của bất động sản, thì sự phá hủy thường là thích hợp, ngoại trừ các di tích lịch sử thì sự phá hút là không được phép

1.5. Ứng dụng và hạn chế

Phân tích giá trị đất trong báo cáo thẩm định giá có thể xuất hiện như một mục độc lập hoặc như là một phần của là một phần của phương pháp chi phí. Phân tích giá trị đất điển hỉnh là một mục độc lập khi tài sản được thẩm định giá là đất trống hoặc là bất động sản nông nghiệp với rất ít sự cải thiển. Trong mô hình của quy trình thẩm định giá được mô tả trong chương 8, giá trị của đất là phân tích độc lập, được thực hiện trước khi ứng dụng ba phương pháp thẩm định giá trị. Việc kiểm tra này nhấn mạnh tầm quan trọng của giá trị đất trong việc phát triển phân tích sử dụng tốt nhất và hiểu quả nhất và trong các nhiệm vụ hướng dẫn cơ bản để đưa ra giá trị đằng sau mảnh đất ở việc sử dụng hiẹn tại như là vấn đề thẩm định giá cơ bản. Đôi khi bất động sản được thẩm định không có kết luận về giá trị đất độc lập

2. Các phương pháp thẩm định giá đất

Khi tiến hành thẩm định giá đất đai, thẩm định viên có thể áp dụng các cách tiếp cận và phương pháp thẩm định giá tại Tiêu chuẩn thẩm định giá Việt Nam. Hiện nay tại các thẩm định viên chuyên nghiệp áp dụng 5 phương pháp thẩm định giá đất đai bao gồm:

- Phương pháp so sánh;

- Phương pháp vốn hóa trực tiếp;

- Phương pháp dòng tiền chiết khấu;

- Phương pháp chiết trừ;

- Phương pháp thặng dư.

Phương pháp so sánh thuộc cách tiếp cận từ thị trường; Phương pháp vốn hóa trực tiếp, Phương pháp dòng tiền chiết khấu thuộc cách tiếp cận từ thu nhập; Phương pháp chiết trừ, Phương pháp thặng dư được xây dựng trên cơ sở kết hợp cách tiếp cận từ thị trường, cách tiếp cận từ chi phí và cách tiếp cận từ thu nhập

Đối với từng phương pháp thẩm định giá, thẩm định viên lựa chọn các thông tin thu thập nhằm đảm bảo tính chính xác của kết quả thẩm định giá.

2.1. Phương pháp so sánh

Phương pháp so sánh giá bán thường là kỹ thuật được ưa thích để đưa ra kết luận về giá trị đất. Khi không có đủ thông tin để ứng dụng phương pháp so sánh thì các kỹ thuật that thé như chiết trừ, phân bổ và các kỹ thuật vốn hoá thu nhập có thể được sử dụng. Kỹ thuật vốn hoá thu nhập có thể chia thành kỹ thuật vốn hoá trực tiếp (vốn hoá thu nhập từ đất và vốn hoá tiền thuê đất) và kỹ thuật chiết trừ dòng tiền.

Phương pháp so sánh có thể được sử dụng để thẩm định giá các khu đất trống hoặc là đất mà có thể được xem như là trống cho mục đích thẩm định giá. Phương pháp so sánh trong thẩm định giá đất là kỹ thuật thông dụng nhất để thẩm định giá đất và là phương pháp được ưa chuộng nhất khi các giá bán so sánh sẵn có. Để ứng dụng phương pháp này, dữ liệu về giá bán của những khu đất tương tự được tập hợp, phân tích, so sánh và điều chỉnh để đưa ra chỉ dẫn giá trị cho khu đất được thẩm định giá. Trong quá trình so sánh, sự tương đồng hoặc không tương đồng của những khu đất được xem xét.

Thẩm định viên phải thực hiện nhiều nhiệm vụ trong việc phát triển các ý kiến về giá trị đất:

- Thu thập dự liệu về giá bán các khu đất so sánh.

- Xác định những điểm tương đồng và khác biệt của dự liệu so sánh.

- Xác định sử dụng tốt nhất và hiệu quả nhất của mỗi khu đất so sánh.

- Xác định đơn vị so sánh mà giải thích hành vi thị trường.

- Điều chỉnh giá bán so sánh của các khu đất so sánh

- Hình thành kết luận về giá trị thị trường của khu đất thẩm định.

Mục tiêu của phương pháp so sánh là để chọn lựa giá bán thị trường có thể so sánh và sau đó điều chỉnh những khác biệt. Những yếu tố so sánh bao gồm quyền tài sản, điều khoản tài chính, điều kiện bán, chi phí phát sinh sau khi mua, những điều kiện thị trường (thời điểm bán), vị trí , đặc điểm vật lý, những tiện ích sẵn có, và không gian. Những đặc điểm vật lý của một khu đất bao gồm kích thước, hình dáng, mặt tiền, địa hình, vị trí, cảnh quan.

Các giá bán được chọn lựa càng gần với ngày thẩm định giá càng tốt. Khi dữ liệu hiện tại của giá bán ở khu vực không sẵn có, thẩm định viên điều chỉnh vị trí hoặc là mở rộng tìm kiếm ở thời điểm trước đó, sau đó điều chính nhữn điều kiện thị trường.

Trong số những giá bán tương tự, kích thước thường là yếu tố so sánh ít quan trọng hơn là ngày bán và vị trí. Nếu như lô đất quá to, giá trị của phần diện tích dôi ra thường bị giảm giá với tỷ lệ tăng dần. Bởi vì các giá bán của những kích thước khác nhau có thể có giá đơn vị khác nhau, các nhà thẩm định thông thường chú trọng đến những tài sản so sánh không kích thước với tài sản thẩm định.

Sau khi dữ liệu có thể so sánh được thu thập và phân loại và những bất động sản có thể so sánh được kiểm tra và mô tả, dự liệu giá bán có thể gom lại theo trật tự. Các giá bán thông thường được sắp xếp trong ô dữ liệu thị trường mà được chia thành các dòng (hoặc các cột) cho những đặc tính quan trọng của bất động sản. Các điều chỉnh phát triển thích hợp cho những khác biệt quan trọng giữa tài sản thẩm định và các tài sản có thể so sánh có thể tạo thành giá bán hoặc giá đơn vị của các tài sản so sánh bằng cách sử dụng các kỹ thuật khác nhau.

Một cách tổng quát, các điểu chỉnh riêng lẻ được làm cho những giá bán có thể so sánh cho từng yếu tố so sánh. Mức độ cho mỗi điều chỉnh được xác định bởi dự liệu và sự phán đoán của người thẩm định viên. Các diện tích đất của kích thước khác nhau bán ở những mức giá đơn vị khác nhau bởi vì diện tích tối ưu của một khu đất phụ thuộc vào việc sử dụng chúng. Những giá bán đơn vị cũng có thể thay đổi với ngày bán và vị trí. Nếu dữ liệu được chọn lọc không phù hợp để xác định mức độ của các điều chỉnh được yêu cầu, người thẩm định viên nên thu thập và phân tích dữ liệu so sánh thêm.

Điều chỉnh có thể là bằng tiền hoặc bằng phần trăm được phát triển tứ chúng cứ thị trường. Các điều chỉnh được tiến hành theo trình tự nhất định.

Ưu điểm

- Đây là phương pháp ít khó khăn về mặt kỹ thuật, vì nó không cần thiết phải xây dựng các công thức hoặc mô hình tính toán, mà dự vào sự hiện diện của các giao dịch thị trường

- Phương pháp này có sự đánh giá về giá trị thị trường giao dịch thực tế, vì vậy dễ dàng thuyết phục được khách hàng là các bằng chứng rõ ràng – được thừa nhận trên thực tế về giá trị bất động sản. Vì vậy có cơ sở vững chắc để khách hàng và cơ quan pháp lý công nhận.

- Là cơ sở hay còn gọi là đầu vào của các phương pháp khác, như: phương pháp chi phí và phương pháp thặng dư. Phương pháp này trở nên có ưu thế khi có sự trợ giúp của máy tính. Thông thường, người ta sử dụng phương pháp so sánh kết hợp với các phương pháp khác để thẩm định giá đất đai.

Nhược điểm

- Cần thiết phải có nhiều thông tin rõ ràng, chính xác. Nếu các thông tin giao dịch không chính xác, thì không sử dụng được phương pháp này.

- Các thông tin giao dịch thường khó đồng nhất với bất động sản cần định giá, đặc biệt là tính thời điểm (thông tin giao dịch thành công thường diễn ra trước thời điểm cần định giá bất động sản mục tiêu). Trong điều kiện thị trường biến động, các thông tin nhanh chóng trở nên lạc hậu trong một thời gian ngắn.

- Các thông tin chứng cứ thường mang tính chất lịch sử. Nếu thị trường biến động, các thông tin nhanh chóng trở nên ít tin tưởng trong một thời gian ngắn, khi đó tính chính xác sẽ thấp.

- Phương pháp này đòi hỏi thẩm định viên phải có nhiều kinh nghiệm và kiến thức thị trường thì mới có thể tiến hành thẩm định giá một cách thích hợp.

Phương pháp so sánh thường được sử dụng trong việc thẩm định giá các bất động sản dân sự thông dụng.

Điều kiện áp dụng

- Chất lượng thông tin phải phù hợp, đầy đủ, đáng tin cậy và kiểm tra được.

- Thị trường phải ổn định. Nếu thị trường biến động sẽ có sai số lớn, ngay cả khi đối tượng giống nhau về nhiều mặt.

- Để giảm bớt sự tác động của các định kiến và tính chủ quan trong việc đánh giá các yếu tố, thẩm định viên nên sử dụng các phương pháp thống kê, phân tích xác suất và máy tính. Điều kiện đó cho pháp thẩm định viên rút ra kết luận từ tập hợp các tài liệu trên cơ sở phân tích luật số lớn và nhận được kết quả đúng hơn.

2.2. Phương pháp chiết trừ

Các khu đất trồng trong những khu vực đô thị phát triển sầm uất có thể là hiếm nên giá trị của chúng không được ước tính một cách đáng tinh cậy bằng phương pháp so sánh trực tiếp. Tương tự, các giá bán của các khu đất trống ở những vùng đất xa có thể cũng hiếm và những dữ liệu so sánh thích hợp thì không sẵn có. Trong những tình huống như vậy giá trị đất được ước tính bằng cách chiết trừ, + trong các kỹ thuật vốn hoá thu nhập

Chiết trừ là kỹ thuật mà giá trị lô đất được ước tính bằng cách trừ giá trị công trình (có tính đến sự hao mòn) ra khỏi giá bán của bất động sản, giá trị còn lại thể hiện ía trị của lô đất. Phương pháo này thường được sử dụng để ước tính giá dất của các bất động sản ở vùng nông thôn, nơi mà công trình trên đất đóng góp rất ít vào giá trị của toàn bộ bất động sản.

Phương pháp chiết trừ được xây dựng trên cơ sở kết hợp cách tiếp cận từ thị trường, cách tiếp cận từ chi phí và cách tiếp cận từ thu nhập. Phương pháp chiết trừ thường được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất trống trong trường hợp không có đủ thông tin giao dịch trên thị trường của các thửa đất trống tương tự mà chỉ có thông tin giao dịch của thửa đất có tài sản gắn liền với đất tương tự với thửa đất thẩm định giá.

Phương pháp chiết trừ là phương pháp thẩm định giá xác định giá trị quyền sử dụng đất của thửa đất có tài sản gắn liền với đất bằng cách loại trừ phần giá trị tài sản gắn liền với đất ra khỏi tổng giá trị bất động sản (bao gồm giá trị quyền sử dụng đất và giá trị tài sản gắn liền với đất).

Ưu điểm

Phương pháp chiết trừ thường được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất trống, trong trường hợp không có đủ thông tin giao dịch trên thị trường.

Nhược điểm

Chi phí không phải lúc nào cũng bằng với giá trị tài sản và có những chi phí không tạo ra giá trị. Thẩm định viên có kiến thức nhất định về xây dựng, giá thành xây dựng và phải có kinh nghiệm để có thể áp dụng được phương pháp này.

Điều kiện áp dụng

Thẩm định viên phải có nhiều năm kinh nghiệm về xây dựng và đất đai để tách riêng giá trị công trình xây dựng ra khỏi giá trị đất đai.

2.3. Phương pháp thặng dư

Phương pháp thặng dư được xây dựng trên cơ sở kết hợp cách tiếp cận từ thị trường, cách tiếp cận từ chi phí và cách tiếp cận từ thu nhập. Phương pháp thặng dư là một dạng đặc biệt của phương pháp đầu tư. Nó đòi hỏi phải quán triệt đủ 5 nguyên tắc định giá tài sản. Tuyên nhiên, “nguyên tắc đóng góp” giữ vai trò chủ đạo. Theo nguyên tắc này, giá trị của bất động sản được xác định trên cơ sở của sự hiện diện hay thiếu vắng nó sẽ làm cho giá trị của tổng tài sản tăng lên hay giảm đi là bao nhiêu.

Phương pháp thặng dư là phương pháp thẩm định giá xác định giá trị của bất động sản có tiềm năng phát triển dựa trên cơ sở lấy giá trị ước tính của phát triển giả định của tài sản (tổng doanh thu phát triển) trừ đi tất cả các chi phí dự kiến phát sinh (bao gồm lợi nhuận nhà đầu tư) để tạo ra sự phát triển đó. Phương pháp thặng dư thường được áp dụng với bất động sản có tiềm năng phát, cụ thể là đất trống để xây dựng hoặc đất có công trình trên đất có thể cải tạo hoặc phá dỡ xây dựng công trình mới trên đất để sử dụng tốt nhất và có hiệu quả nhất của khu đất tại thời điểm hiện thẩm định. Để áp dụng phương pháp thặng dư thẩm định viên cần các dữ liệu thị trường về chi phí quy hoạch, thiết kế, xây dựng, tiếp thị và giá bán/ thuê sản phẩm đầu ra. Khi sử dụng phương pháp thặng dư mà không có những dự liệu thị trường đáng tin cây thì nó có thể là kỹ thuật ít chính xác nhất trong thẩm định giá đất.

Để ước tính giá trị bằng phương pháp thặng dư thẩm định viên cần:

- Xác định chính xác sự sử dụng tốt nhất và hiệu quả nhất của lô đất

- Xác định kế hoạch phát triển lô đất

- Xác định thời gian và nguồn vón cho sự phát triển

- Dự đoán các giải đoạn hoặc là quá trình của sự phát triển đất và chi phí có liên quan.

- Dự đoán doanh thu phát triển

- Ước tính tỷ suất chiết khấu thích hự cho phương án phát triển.

Thẩm định viên cần tiến hành các phân tích thị trườn để xác định tình trạng cung cầu và tiến độ bán hàng hợp lý cũng như thời gian marketing cần thiết để thị trường hấp thụ hết các sản phẩm của dự án. Các dự báo chính xác về cầu sản phẩm và cung cạnh tranh có thể giảm rủi ro phát triển và giữ vai trò quan trọng trong các phân tích bởi vì giá trị lô đất có thể thay đổi đáng kẻ tuỳ thuộc vào tỷ lệ mà tại đó các sản phẩm của dự án được hấp thị theo thời gian. Thẩm định viên ước tính giá bán chi tiết bằng cách ứng dụng phương pháp so sánh giá bán. Trong một số mô hình, thẩm định viên có thể ước tính lợi nhuận mà một nhà đầu tư tiêu biểu sẽ yêu cầu để phát triển khu đất.

Tiếp theo thẩm định viên phải thiết lập dòng thu nhập và chi phí có liên quan đến việc bán các sản phẩm của dự án trong giai đoạn hấp thu. Tuỳ thuộc vào độ lớn của dự án và tốc độ bán, thời gian là hàng năm, bán niên, quý được sử dụng. Dòng thu nhập ròng của từng giai đoạn được chiết khấu về thời điểm năm 0 đến khi có giá trị hiện tại của dòng thu nhập ròng. Tỷ suất chiết khấu được áp dụng được lấy từ thị trường, nên phản ánh rủi ro có liên quan và lợi nhuận kinh doanh thích hợp.

Việc sử dụng phương pháp thặng dư để thẩm địn giá đất trống có tính ứng dụng khu các dữ liệu về giá bán của các lô đất trống không sẵn có, nhưng lại có dữ liệu thị trường về giá bán của các sản phẩm từ sự phát triển. Việc ưng dụng phương pháp thặng dư cũng hữu ích như là phương pháp để kiểm tra lại tính hợp lý của các chỉ dẫn giá trị từ các phương pháp khác mà được ứng dụng để ước tính giá trị của đất trống với sự phát triểm tiềm năng. So sánh chỉ dẫn giá trị từ phương pháp thặng sư vơis giá trị chỉ dẫn từ các giá bán so sánh cho phép thẩm định viên kiểm tra lạ tính khả thi của các dự án đề nghị. Nếu giá trị chỉ dẫn từ phương pháp thặng dư đưa ra ít hơn giá trị chỉ dẫn từ phương pháp so sánh giá bán, thẩm định viên có thể kết luận rằng dự án để nghị là không có tính khả thi

Ưu điểm

- Được sử dụng để đánh giá các khu đất có tiềm năng phát triển

- Đây là phương pháp thích hợp để đưa ra mức giá khi thực hiện đấu thầu.

- Phương pháp này mô phỏng lại cách thức phân tích đánh giá các cơ hội đầu tư vào bất động sản. Vì vậy, nó có giá trị quan trọng để tư vấn về chi phí xây dựng tối đa và tiền cho thuê tối thiểu cần đạt được khi thực hiện dự án phát triển bất động sản.

Nhược điểm

- Khó khăn trong việc xác định sử dụng tốt nhất và có hiệu quả nhất

- Chi phí và giá bán có thể bị thay đổi tùy theo các điều kiện thị trường

- Giá trị cuối cùng rất nhạy cảm đối với các tham số về chi phí và giá bán

- Phương pháp này không tính đến giá trị thời gian của tiền.

Điều kiện áp dụng

- Phù hợp khi thẩm định giá khu đất có yêu cầu về sự phát triển không phức tạp. Các yếu tố ước tính liên quan đến giá bán, giá cho thuê và chi phí đạt được độ tin cậy cao.

- Thẩm định viên phải có nhiều năm kinh nghiệm về phát triển và mở rộng đất đai để xác định đúng cơ hội sử dụng tốt nhất và hiệu quả nhất.

- Đây là phương pháp được các nhà thầu xây dựng, các công ty kinh doanh bất động sản sử dụng một cách thường xuyên khi đánh giá các khả năng phát triển và các cơ hội đầu tư vào bất động sản…

2.4. Phương pháp vốn hóa thu nhập

Phương pháp vốn hoá thu nhập từ đất ước tính giá trị đất bằng cách tách dòng thu nhập hoạt động ròng do đất đóng góp và vốn hoá để đưa ra giá trị đất.

Vốn hoá tiền thuê đất

Tiền thuê đất là khoản trả cho quyền sử dụng đất và chiếm hữu đất theo điều khoản hợp đồng thuê. Các tỷ suất vốn hoá từ thị trường được áp dụng cho tiền thuê đất của đối tượng thẩm định giá để chuyển tiền thuê đất thành giá trị đất.

Quy trình vốn hoá tiền thuê đất là hữu ích khi sẵn có dữ liệu về tiền thuê và tỷ suất vốn hoá. Tiền thuê đất có thể có những điều khoản khác nhau và các điều khoản tăng dần, do vậy thẩm định viên phải xem xét tất cả các lợi ích cho người chủ đất trong điều khoản cho thuê và trong các giai đoạn của hợp đồng.

Tiêu chuẩn thẩm định giá Việt Nam số 09 “Cách tiếp cận từ chi phí’ được Ban hành kèm theo Thông tư số 126/2015/TT-BTC ngày 20/08/2015 của Bộ trưởng Bộ Tài chính.

Phương pháp vốn hóa trực tiếp được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất tạo ra thu nhập cho người sử dụng.

V= I/R

Trong đó:

V: Giá trị tài sản thẩm định giá

I: Thu nhập hoạt động thuần

R: Tỷ suất vốn hóa

Ưu điểm

- Xét về mặt lý thuyết, đây là phương pháp có cơ sở lý luận chặt chẽ nhất, vì nó tiếp cận một cách trực tiếp những lợi ích mang lại từ bất động sản mang lại cho nhà đầu tư.

- Ngoại trừ kỹ thuật chiết khấu dòng tiền, nói chung nó là phương pháp đơn giản.

- Có thể đạt được độ chính xác cao khi có chứng cớ về các thương vụ có thể so sánh được, khi các khoản thu nhập có thể dự báo trước với một độ tin cậy cao.

Nhược điểm

- Khi phân tích về các thương vụ tương tự cần phải điều chỉnh nhiều mặt: tuổi thọ, chất lượng, thời hạn cho thuê đất, những thay đổi về tiền cho thuê trong tương lai…

- Trong nhiều trường hợp có thể thiếu cơ sở dự báo các khoản thu nhập tương lai.

- Kết quả định giá có độ nhạy lớn trước mỗi sự thay đổi của các tham số tính toán. Trong những trường hợp như vậy, kết quả sẽ chịu ảnh hưởng nhiều của yếu tố chủ quan.

Điều kiện áp dụng

- Phù hợp khi định giá thửa đất có khả năng mang lại các khoản thu nhập ổn định và có thể dự báo trước một cách hợp lý.

- Thường áp dụng để tư vấn cho các quyết định lựa chọn phương án đầu tư.

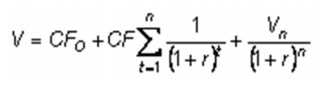

2.5. Phương pháp dòng tiền chiết khấu

Tiêu chuẩn thẩm định giá Việt Nam số 09 “Cách tiếp cận từ chi phí’ được Ban hành kèm theo Thông tư số 126/2015/TT-BTC ngày 20/08/2015 của Bộ trưởng Bộ Tài chính.

Phương pháp vốn hóa trực tiếp được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất tạo ra thu nhập cho người sử dụng.

Trường hợp dòng tiền không đều:

Trường hợp dòng tiền đều:

Trong đó:

V: Giá trị thị trường của tài sản

CFt: Dòng tiền năm thứ t

CF: Dòng tiền phát sinh đều đặn hàng năm

CFO: Dòng tiền phát sinh tại thời điểm bắt đầu giai đoạn dự báo dòng tiền. (Tại thời điểm này có thể chưa phát sinh thu nhập từ tài sản nhưng có thể đã phát sinh chi phí đầu tư ban đầu)

Vn: Giá trị tài sản cuối kỳ dự báo

n: Giai đoạn dự báo dòng tiền trong tương lai

r: Tỷ suất chiết khấu

t: Năm dự báo

Ưu điểm

- Xét về mặt lý thuyết, đây là phương pháp có cơ sở lý luận chặt chẽ nhất, vì nó tiếp cận một cách trực tiếp những lợi ích mang lại từ bất động sản mang lại cho nhà đầu tư.

- Ngoại trừ kỹ thuật chiết khấu dòng tiền, nói chung nó là phương pháp đơn giản.

- Có thể đạt được độ chính xác cao khi có chứng cớ về các thương vụ có thể so sánh được, khi các khoản thu nhập có thể dự báo trước với một độ tin cậy cao.

Nhược điểm

- Khi phân tích về các thương vụ tương tự cần phải điều chỉnh nhiều mặt: tuổi thọ, chất lượng, thời hạn cho thuê đất, những thay đổi về tiền cho thuê trong tương lai…

- Trong nhiều trường hợp có thể thiếu cơ sở dự báo các khoản thu nhập tương lai.

- Kết quả định giá có độ nhạy lớn trước mỗi sự thay đổi của các tham số tính toán. Trong những trường hợp như vậy, kết quả sẽ chịu ảnh hưởng nhiều của yếu tố chủ quan.

- Điều kiện áp dụng

- Phù hợp khi định giá thửa đất có khả năng mang lại các khoản thu nhập ổn định và có thể dự báo trước một cách hợp lý.

Thường áp dụng để tư vấn cho các quyết định lựa chọn phương án đầu tư.

Thẩm định giá đất gồm 5 phương pháp được các thẩm định viên thường xuyên áp dụng mang lại độ chính xác rất cao. Tùy vào từng mục đích thẩm định giá, cơ sở giá trị bất động sản, đặc điểm pháp lý, đặc điểm kinh tế – kỹ thuật, mức độ sẵn có của thông tin thu thập được, Thẩm định viên lựa chọn phương pháp thẩm định giá hoặc kết hợp nhiều phương pháp thẩm định giá theo quy định về các phương pháp tại Hệ thống Tiêu chuẩn thẩm định giá Việt Nam và phù hợp với quy định của các pháp luật có liên quan.

Bạn đang đọc bài viết: “Thẩm định giá đất” tại chuyên mục tin thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá uy tín hàng đầu Việt Nam.

Liên hệ thẩm định giá: 0985 103 666 0906 020 090

Website: www.thamdinhgiathanhdo.com

-

Thẩm định giá bất động sản

Thẩm định giá bất động sản -

Thẩm định giá động sản

-

Thẩm định giá trị doanh nghiệp

-

Thẩm định giá dự án đầu tư

-

Thẩm định giá tài sản vô hình

-

Thẩm định giá tài nguyên

Cùng chuyên mục

Đọc thêm

-

Thẩm định giá bất động sản

-

Thẩm định giá động sản

-

Thẩm định giá trị doanh nghiệp

-

Thẩm định giá dự án đầu tư

-

Thẩm định giá tài sản vô hình

-

Thẩm định giá tài nguyên