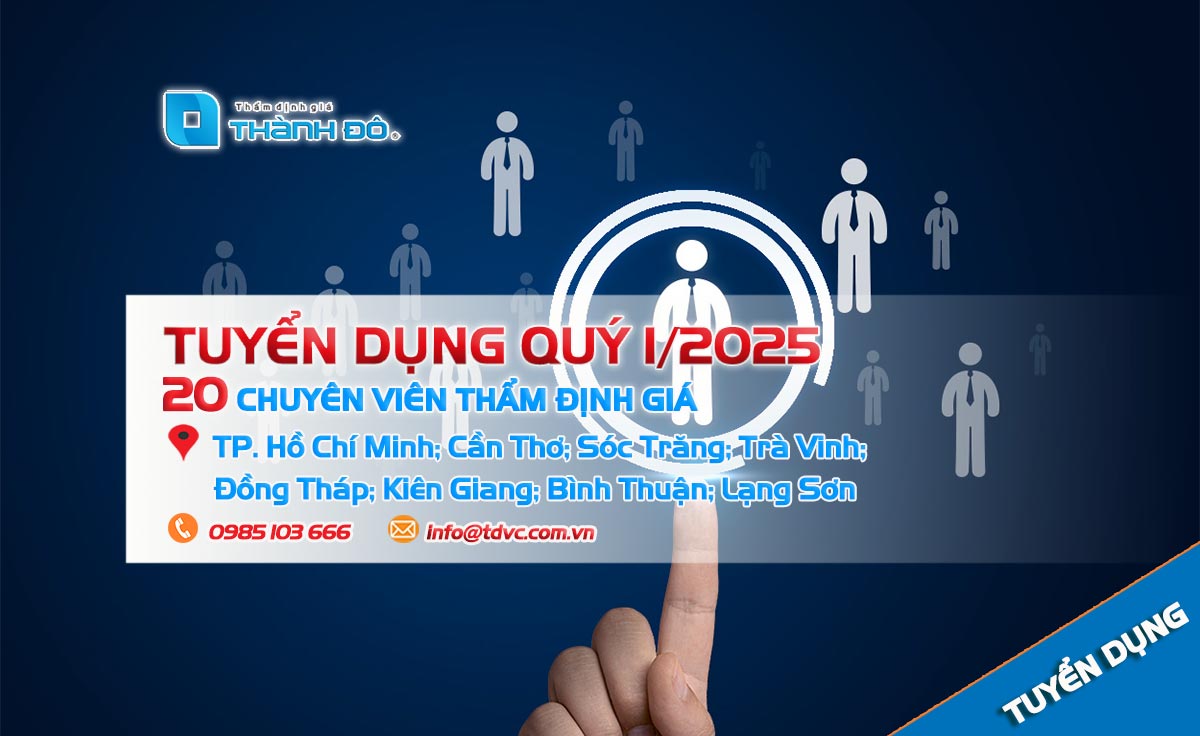

Công ty Thẩm định giá Thành Đô tuyển dụng thẩm định giá quý 1 năm 2025

(TDVC Tuyển dụng thẩm định giá toàn quốc Quý 1 năm 2025) – Để đáp ứng nhu cầu phát triển năm 2025, Công ty cổ phần Thẩm định giá Thành Đô tuyển dụng nhân sự cho Quý 1 năm 2025 trên toàn quốc cụ thể như sau:

1. VỊ TRÍ TUYỂN DỤNG

Thành phố Hồ Chí Minh: 05 chuyên viên thẩm định giá

Thành phố Cần Thơ: 03 chuyên viên thẩm định giá

Tỉnh Trà Vinh: 02 chuyên viên thẩm định giá

Tỉnh Sóc Trăng: 02 chuyên viên thẩm định giá

Tỉnh Đồng Tháp: 02 chuyên viên thẩm định giá

Tỉnh Bình Thuận: 02 chuyên viên thẩm định giá

Tỉnh Kiên Giang: 02 chuyên viên thẩm định giá

Tỉnh Lạng Sơn: 02 chuyên viên thẩm định giá

2. YÊU CẦU NĂNG LỰC

– Nhiệm vụ:

Tư vấn khách hàng về dịch vụ thẩm định giá;

Khảo sát thu thập thông tin thị trường;

Nghiên cứu thị trường lập báo cáo thẩm định giá;

Hoàn thiện hồ sơ theo tiêu chuẩn thẩm định giá và pháp luật Việt Nam.

– Yêu cầu:

Tốt nghiệp Cao đẳng trở lên chuyên ngành liên quan đến lĩnh vực: Thẩm định giá, tài chính, kiểm toán, ngân hàng, bất động sản, kinh tế, xây dựng, luật…

Năng lực: Có kiến thức, nhiệt huyết, đam mê về mảng thẩm định. Khả năng giao tiếp tốt, khả năng đàm phán, thuyết phục, kỹ năng văn phòng, email, internet…

Kinh nghiệm: Có kinh nghiệm trong lĩnh vực thẩm định giá là lợi thế; kinh nghiệm về bất động sản máy móc thiết bị; xây dựng; tài chính…

3. CHẾ ĐỘ ĐÃI NGỘ

Được đào tạo kỹ năng và kiến thức kinh doanh về ngành Thẩm định giá, hỗ trợ chuyên sâu cho nhân viên chưa có kinh nghiệm.

Lương cứng: Thỏa thuận

Hoa hồng: Được hưởng hoa hồng theo quy định Công ty

Các chế độ khác theo luật định, đóng BHXH, BHYT, TCTN…

Các chế độ nghỉ mát, thưởng cuối năm.

Lương thưởng hàng tháng

Làm việc trong môi trường trẻ trung, năng động và thân thiện.

Thời gian làm việc: Từ thứ 2 – sáng thứ 7 (Sáng 8h00- 12h00, chiều 13h30 – 17h30)

Bạn đang đọc bài viết:“Thẩm định giá Thành Đô tuyển dụng thẩm định giá toàn quốc Quý 1 năm 2025” tại chuyên mục tin Tuyển dụng của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá tài sản hàng đầu tại Việt Nam.

4 cách kiểm tra nhà đất có thuộc quy hoạch hay không? – Thẩm định giá Thành Đô

(4 cách kiểm tra nhà đất có thuộc quy hoạch hay không?) – Kiểm tra nhà đất có thuộc quy hoạch là việc cần thiết trước khi thực hiện giao dịch về nhà đất để tránh rủi ro. Có nhiều cách kiểm tra thông tin quy hoạch như qua mạng, xem trực tiếp quy hoạch hoặc lấy thông tin từ cơ quan có thẩm quyền.

Cách kiểm tra nhà đất có thuộc quy hoạch không

Theo Điều 75 Luật đất đai 2024 quy định phải công bố công khai quy hoạch, kế hoạch sử dụng đất như sau:

(1). Việc công bố công khai quy hoạch sử dụng đất quốc gia thực hiện theo quy định của pháp luật về quy hoạch.

(2). Kế hoạch sử dụng đất quốc gia; quy hoạch, kế hoạch sử dụng đất cấp tỉnh; quy hoạch sử dụng đất cấp huyện, kế hoạch sử dụng đất hằng năm cấp huyện sau khi được cơ quan nhà nước có thẩm quyền quyết định, phê duyệt phải được công bố công khai.

(3). Trách nhiệm công bố công khai quy hoạch, kế hoạch sử dụng đất được quy định như sau:

a) Bộ Tài nguyên và Môi trường có trách nhiệm công bố công khai quy hoạch, kế hoạch sử dụng đất quốc gia tại trụ sở cơ quan và trên cổng thông tin điện tử của Bộ Tài nguyên và Môi trường;

b) Ủy ban nhân dân cấp tỉnh có trách nhiệm công bố công khai quy hoạch, kế hoạch sử dụng đất cấp tỉnh tại trụ sở cơ quan và trên cổng thông tin điện tử của Ủy ban nhân dân cấp tỉnh;

c) Ủy ban nhân dân cấp huyện có trách nhiệm công bố công khai quy hoạch sử dụng đất cấp huyện, kế hoạch sử dụng đất hằng năm cấp huyện tại trụ sở cơ quan, trên cổng thông tin điện tử của Ủy ban nhân dân cấp huyện và công bố công khai nội dung quy hoạch sử dụng đất cấp huyện, kế hoạch sử dụng đất hằng năm cấp huyện có liên quan đến xã, phường, thị trấn tại trụ sở Ủy ban nhân dân cấp xã; Ủy ban nhân dân cấp xã có trách nhiệm công bố công khai đến người dân, người sử dụng đất tại địa bàn xã.

(4). Thời điểm, thời hạn phải công bố công khai quy hoạch, kế hoạch sử dụng đất theo quy định sau đây:

a) Chậm nhất là 15 ngày kể từ ngày được cơ quan nhà nước có thẩm quyền quyết định, phê duyệt thì quy hoạch, kế hoạch sử dụng đất phải được công bố công khai;

b) Quy hoạch, kế hoạch sử dụng đất phải được công khai trong suốt kỳ quy hoạch, kế hoạch sử dụng đất.

(5). Tài liệu công bố công khai quy hoạch, kế hoạch sử dụng đất bao gồm:

a) Văn bản phê duyệt quy hoạch, kế hoạch sử dụng đất;

b) Báo cáo thuyết minh về quy hoạch, kế hoạch sử dụng đất đã được phê duyệt;

c) Bản đồ về quy hoạch sử dụng đất đã được phê duyệt.”

Theo quy định trên, để biết thửa đất có thuộc quy hoạch hay không thì người dân có các cách kiểm tra như sau:

Xem quy hoạch sử dụng đất trực tiếp tại trụ sở UBND cấp huyện, cấp xã.

Xem trên cổng thông tin điện tử của UBND cấp huyện.

Hỏi ý kiến công chức địa chính cấp xã hoặc người dân tại khu vực có thửa đất để có thêm thông tin.

Xin thông tin tại Văn phòng đăng ký đất đai (hướng dẫn chi tiết ở phần sau).

Xin thông tin tại Văn phòng đăng ký đất đai

Căn cứ Điều 59 Nghị định 101/2024/NĐ-CP, các hình thức khai thác và sử dụng thông tin, dữ liệu đất đai gồm:

Khai thác trực tuyến trên Cổng thông tin đất đai quốc gia, Cổng dịch vụ công quốc gia, Cổng dịch vụ công của Bộ Tài nguyên và Môi trường, Cổng dịch vụ công cấp tỉnh, qua dịch vụ tin nhắn SMS, qua dịch vụ web service và API; khai thác qua các tiện ích, ứng dụng tạo ra sản phẩm, giá trị gia tăng từ cơ sở dữ liệu quốc gia về đất đai.

Khai thác trực tuyến tại trụ sở cơ quan cung cấp dữ liệu đất đai hoặc tại Bộ phận Tiếp nhận và Trả kết quả giải quyết thủ tục hành chính.

Khai thác qua các hình thức khác theo quy định.

Tuy có nhiều hình thức khác nhau nhưng để kiểm tra tình trạng pháp lý thửa đất thì hộ gia đình, cá nhân nên sử dụng hình thức khai thác thông tin thông qua phiếu yêu cầu.

Để khai thác thông tin đất đai, kiểm tra đất thuộc quy hoạch thế chấp, tranh chấp không thì người yêu cầu phải tải phiếu yêu cầu theo Mẫu số 13/ĐK được ban hành kèm theo Nghị định 101/2024/NĐ-CP.

Tại danh mục và nội dung dữ liệu cần cung cấp trên phiếu yêu cầu thì tích vào ô thông tin cần biết theo nhu cầu.

Sau khi điền xong thông tin thì tổ chức, cá nhân thực hiện theo trình tự sau (Điều 60 Nghị định 101/2024/NĐ-CP):

Bước 1: Nộp phiếu yêu cầu

Người yêu cầu nộp đến cơ quan cung cấp thông tin, dữ liệu đất đai theo một trong các phương thức là:

Nộp trên Cổng thông tin đất đai quốc gia, Cổng dịch vụ công quốc gia, Cổng dịch vụ công của Bộ Tài nguyên và Môi trường, Cổng dịch vụ công cấp tỉnh;

Nộp trực tiếp hoặc gửi bằng đường công văn, điện tích, dịch vụ bưu chính;

Nộp qua các phương tiện điện tử khác.

Bước 2: Tiếp nhận và giải quyết

Cơ quan cung cấp thông tin, dữ liệu đất đai thực hiện các công việc:

– Tiếp nhận, xử lý và thông báo phí, giá sản phẩm, dịch vụ cung cấp thông tin cho tổ chức/cá nhân.

– Nếu từ chối cung cấp thông tin đất đai phải trả lời bằng văn bản và nêu rõ lý do và trả lời trong 02 ngày làm việc kể từ ngày nhận được yêu cầu.

Lưu ý: 04 trường hợp không cung cấp thông tin, dữ liệu gồm:

– Phiếu yêu cầu cung cấp dữ liệu mà nội dung không rõ ràng, cụ thể.

– Phiếu yêu cầu không có chữ ký, tên và địa chỉ cụ thể của cá nhân.

– Mục đích sử dụng dữ liệu không phù hợp theo quy định của pháp luật.

– Không thực hiện nghĩa vụ tài chính.

Bước 3: Trả kết quả

Sau khi tổ chức/cá nhân thực hiện nộp phí, cơ quan cung cấp thông tin, dữ liệu đất đai thực hiện cung cấp thông tin, dữ liệu đất đai theo yêu cầu.

Thời gian thực hiện:

Căn cứ khoản 5 Điều 60 Nghị định 101/2024/NĐ-CP, thời hạn cung cấp thông tin được quy định như sau:

Đối với thông tin, dữ liệu có sẵn trong cơ sở dữ liệu quốc gia về đất đai: Cung cấp ngay trong ngày làm việc. Nếu nhận được yêu cầu sau 15 giờ thì cung cấp dữ liệu đất đai được thực hiện vào ngày làm việc tiếp theo.

Đối với thông tin, dữ liệu không có sẵn trong cơ sở dữ liệu quốc gia về đất đai: Chậm nhất là 03 ngày làm việc kể từ khi nhận được yêu cầu hợp lệ phải cung cấp thông tin hoặc gửi thông báo về việc gia hạn thời gian cung cấp thông tin.

Trường hợp cơ quan cung cấp thông tin, dữ liệu đất đai cần thêm thời gian để xem xét, tìm kiếm, tập hợp, tổng hợp, phân tích hoặc lấy ý kiến của các cơ quan, đơn vị liên quan thì có thể gia hạn nhưng tối đa không được quá 15 ngày làm việc.

Bạn đang đọc bài viết:“4 cách kiểm tra nhà đất có thuộc quy hoạch hay không?”tại chuyên mục tin Thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá tài sản hàng đầu tại Việt Nam.

Thu thập và phân tích thông tin về tài sản thẩm định giá theo chuẩn mực thẩm định giá Việt Nam

(TDVC Thu thập phân tích thông tin thẩm định giá) – Thẩm định giá tài sản là hoạt động tư vấn xác định giá trị của tài sản thẩm định giá tại một địa điểm, thời điểm, phục vụ cho mục đích nhất định do doanh nghiệp thẩm định giá, hội đồng thẩm định giá thực hiện theo Chuẩn mực thẩm định giá Việt Nam.

1. Thu thập thông tin

Thông tin cần thu thập về tài sản thẩm định giá bao gồm thông tin về các đặc điểm pháp lý, kinh tế – kỹ thuật, thông tin về thị trường và các thông tin khác liên quan đến tài sản thẩm định giá.

Trường hợp tài sản thẩm định giá là quyền tài sản, tài sản hình thành trong tương lai, cần thu thập thông tin về việc xác lập sở hữu và hình thành các tài sản này, về quy hoạch sử dụng đất, quy hoạch xây dựng (nếu có) của các cơ quan có thẩm quyền theo các quy định của pháp luật có liên quan.

Thu thập thông tin về tài sản thẩm định giá là yêu cầu bắt buộc khi thực hiện thẩm định giá tài sản. Việc thu thập thông tin phải khách quan, đúng thực tế, phải có tính hệ thống, phù hợp với tài sản thẩm định giá, mục đích thẩm định giá, cơ sở giá trị thẩm định giá và phù hợp với cách tiếp cận và phương pháp thẩm định giá tại các chuẩn mực thẩm định giá Việt Nam do Bộ Tài chính ban hành.

Người thực hiện hoạt động thẩm định giá chịu trách nhiệm tổ chức thực hiện việc thu thập thông tin và phải thể hiện kết quả thu thập thông tin trong hồ sơ thẩm định giá theo quy định.

Trường hợp người thu thập thông tin không phải là người thực hiện hoạt động thẩm định giá thì người thực hiện hoạt động thẩm định giá có trách nhiệm phân công và hướng dẫn để người thu thập thông tin thực hiện việc thu thập thông tin theo quy định.

Người thu thập thông tin chịu trách nhiệm về tính khách quan, trung thực của thông tin, số liệu do mình đã thu thập. Người thực hiện hoạt động thẩm định giá chịu trách nhiệm về việc xem xét, đánh giá, phân tích và sử dụng thông tin được thu thập để thực hiện thẩm định giá tài sản theo quy định.

Thông tin về tài sản thẩm định giá được thu thập tại thời điểm thẩm định giá. Các thông tin thu thập sau thời điểm thẩm định giá chỉ được sử dụng để tham khảo nhằm phân tích, đánh giá những biến động về giá của tài sản thẩm định giá (nếu cần).

Trường hợp phát sinh những hạn chế mà không thể khắc phục đối với việc thu thập thông tin vì lý do khách quan, bất khả kháng, có thể ảnh hưởng đến hoạt động thẩm định giá và việc ước tính giá trị của tài sản thẩm định giá, người thu thập thông tin phải báo cáo với người thực hiện hoạt động thẩm định giá để người thực hiện hoạt động thẩm định giá phản ánh rõ nội dung này tại báo cáo thẩm định giá và chứng thư thẩm định giá hoặc thông báo kết quả thẩm định giá.

Đối với những thông tin thu thập thuộc danh mục thông tin phải bảo đảm bí mật hoặc chỉ được sử dụng trong phạm vi nhất định theo các quy định của pháp luật, như các thông tin chưa được phép công bố, các thông tin là bí mật nhà nước, người thu thập thông tin cần tuân thủ theo các quy định của pháp luật về bảo mật thông tin khi thu thập và sử dụng các thông tin này.

1.1. Các nguồn thông tin thu thập

Các nguồn thông tin thu thập về tài sản thẩm định giá bao gồm:

Thông tin do tổ chức, cá nhân yêu cầu thẩm định giá cung cấp thể hiện đặc điểm pháp lý (như quyền sở hữu, quyền sử dụng, quyền khai thác, quyền quản lý và các quyền khác liên quan đến tài sản), đặc điểm kinh tế – kỹ thuật (bao gồm quá trình sử dụng, vận hành, khai thác, sửa chữa và nâng cấp tài sản) và các thông tin khác liên quan đến tài sản thẩm định giá (nếu có). Tổ chức, cá nhân yêu cầu thẩm định giá chịu trách nhiệm về tính chính xác và trung thực của các thông tin này;

Thông tin từ kết quả khảo sát hiện trạng tài sản thẩm định giá;

Thông tin từ các chuyên gia, các tổ chức giám định, các tổ chức tư vấn thiết kế, xây dựng, kỹ thuật và các tổ chức, cá nhân khác có kiến thức và kinh nghiệm hiểu biết về tài sản thẩm định giá (nếu có);

Thông tin từ kết quả khảo sát, thu thập thông tin về thị trường và các chủ thể tham gia thị trường của tài sản thẩm định giá;

Thông tin từ các cơ sở dữ liệu quốc gia về giá, thông tin của các cơ quan quản lý nhà nước có thẩm quyền (nếu có)

Các nguồn thông tin khác (nếu có).

Nguồn thông tin thu thập cần được nêu rõ trong hồ sơ thẩm định giá kèm theo lý do và đánh giá về sự phù hợp của nguồn thông tin này với yêu cầu thẩm định giá tài sản.

1.2. Cách thức thu thập thông tin

Các cách thức thu thập thông tin về tài sản thẩm định giá:

Đề nghị tổ chức, cá nhân yêu cầu thẩm định giá cung cấp đầy đủ và kịp thời các hồ sơ, tài liệu về tài sản thẩm định giá, bao gồm cả tài liệu về quá trình sử dụng, vận hành và khai thác tài sản, các tài liệu về sửa chữa, nâng cấp tài sản (nếu có). Tổ chức, cá nhân yêu cầu thẩm định giá xác nhận bằng văn bản đối với các nội dung thông tin do mình cung cấp;

Khảo sát hiện trạng tài sản thẩm định giá:

Người thu thập thông tin trực tiếp tiến hành khảo sát và ghi chép đầy đủ các đặc điểm và hiện trạng của tài sản, các thông tin và yếu tố có ảnh hưởng lớn đến giá trị của tài sản; chụp ảnh tài sản và những hình ảnh để minh chứng về hiện trạng của tài sản; lập biên bản khảo sát hiện trạng tài sản. Biên bản khảo sát hiện trạng tài sản thẩm định giá phải có chữ ký của người thu thập thông tin và tổ chức, cá nhân yêu cầu thẩm định giá.

Đối với tài sản thẩm định giá là doanh nghiệp, tài sản vô hình, tài sản tài chính, dịch vụ, tài sản hình thành trong tương lai: người thu thập thông tin tiến hành khảo sát hiện trạng những tài sản, bộ phận cấu thành tài sản mà có thể thực hiện được việc khảo sát trực tiếp trong thực tế.

Các trường hợp không cần thực hiện khảo sát hiện trạng tài sản nếu người thu thập thông tin nêu được đầy đủ lý do về việc không thể khảo sát tài sản, gồm:

Tài sản thẩm định giá là máy móc, thiết bị, dụng cụ mới hoặc dịch vụ mà trên bảng danh mục đề nghị thẩm định giá hoặc trên nhãn mác hoặc tài liệu đính kèm đề nghị thẩm định giá có ghi đầy đủ thông tin về đặc điểm kinh tế – kỹ thuật của tài sản; đồng thời, có các tài sản giống hệt với tài sản thẩm định giá đang giao dịch, mua bán trên thị trường;

Tài sản thẩm định giá bị mất, thất lạc hoặc bị hủy hoại hoàn toàn;

Tài sản thẩm định giá trong trường hợp không thể tiếp cận trực tiếp vì lý do khách quan hoặc bất khả kháng và người thu thập thông tin phải nêu rõ khả năng ảnh hưởng đến hoạt động thẩm định giá (nếu có). Người thực hiện thẩm định giá có trách nhiệm nêu rõ khả năng ảnh hưởng đến việc ước tính giá trị của tài sản thẩm định giá (nếu có) tại báo cáo thẩm định giá và chứng thư thẩm định giá hoặc thông báo kết quả thẩm định giá;

Sử dụng ý kiến tư vấn từ các chuyên gia, các tổ chức, cá nhân cung cấp dịch vụ tư vấn giám định, thiết kế, xây dựng, kỹ thuật và các dịch vụ khác liên quan đến tài sản thẩm định giá;

Căn cứ đặc điểm của tài sản thẩm định giá, cách tiếp cận và phương pháp thẩm định giá do Bộ Tài chính ban hành được người thực hiện hoạt động thẩm định giá dự kiến lựa chọn, việc khảo sát thu thập thông tin về thị trường và các chủ thể tham gia thị trường của tài sản tại thời điểm thẩm định giá được thực hiện theo một trong các cách thức sau:

Phỏng vấn bằng một trong các hình thức sau: trực tiếp, bằng điện thoại hoặc qua email đối với các cá nhân, tổ chức có các thông tin về việc sở hữu, sử dụng và chuyển nhượng tài sản, như: chủ sở hữu; người sử dụng, vận hành, khai thác, bảo trì, sửa chữa tài sản; khách hàng; nhà cung cấp; nhà sản xuất; người tiêu dùng. Quá trình phỏng vấn và kết quả phỏng vấn phải được lập thành phiếu khảo sát và lưu trữ theo quy định tại Thông tư này;

Thu thập thông tin trên tờ khai hải quan hoặc hợp đồng, hóa đơn, chứng từ mua bán, báo giá, danh mục, tài liệu, báo cáo của các nhà nhập khẩu, nhà sản xuất, nhà cung cấp, nhà đầu tư và các đối tượng khác có liên quan;

Thu thập thông tin qua phương tiện thông tin và truyền thông, như sách báo, tạp chí, ấn phẩm, bài viết, đánh giá của tổ chức nghiên cứu khoa học, các hiệp hội ngành hàng, các chuyên gia, các tổ chức đánh giá, xếp hạng trong nước và quốc tế; trên mạng internet; cổng thông tin điện tử; đài phát thanh, đài truyền hình;

Thu thập thông tin qua cơ sở dữ liệu quốc gia về giá, thông tin từ các văn bản của cơ quan nhà nước có thẩm quyền, bao gồm các mức giá do cơ quan nhà nước có thẩm quyền quy định; các đơn giá, định mức chuyên ngành có liên quan đến tài sản thẩm định giá; các số liệu về kinh tế – xã hội, môi trường, quy hoạch và những nội dung khác có tác động đến giá trị của tài sản thẩm định giá do cơ quan nhà nước có thẩm quyền công bố hoặc quy định (nếu có);

Sử dụng các cách thức thu thập thông tin khác theo quy định.

Người thu thập thông tin thực hiện lưu trữ các bằng chứng thể hiện việc thu thập thông tin của mình theo quy định tại Chuẩn mực này và các chuẩn mực thẩm định giá Việt Nam.

Trường hợp quá trình thu thập thông tin sử dụng các phiếu khảo sát, phiếu điều tra, phiếu thu thập, phiếu đánh giá thì phải lưu trữ các phiếu này ghi rõ họ tên, chữ ký của người thu thập thông tin; trường hợp các thông tin thu thập về đặc điểm pháp lý, kinh tế – kỹ thuật của tài sản thẩm định giá thì ghi rõ họ tên, chữ ký của bên yêu cầu thẩm định giá;

Trường hợp sử dụng ý kiến tư vấn của các chuyên gia, tổ chức, cá nhân cung cấp dịch vụ tư vấn thì phải lưu trữ văn bản tư vấn có kèm chữ ký của chuyên gia hoặc ký, đóng dấu của tổ chức tư vấn và hợp đồng dịch vụ tư vấn (nếu có);

Trường hợp sử dụng những thông tin thu thập từ trên mạng internet, thì phải dẫn chiếu cụ thể các đường dẫn liên kết đến thông tin thu thập, lưu trữ các hình ảnh để minh chứng cho việc đã thu thập, đồng thời lập phiếu thu thập thông tin về nội dung này. Phiếu thu thập thông tin phải có chữ ký của người thu thập thông tin.

1.3. Xem xét, đánh giá thông tin thu thập

Trên cơ sở các thông tin thu thập được, người thực hiện hoạt động thẩm định giá xem xét và sử dụng các thông tin, số liệu tin cậy, phù hợp để đưa vào phân tích thông tin và áp dụng các cách tiếp cận và phương pháp thẩm định giá.

Đối với những thông tin từ hồ sơ, tài liệu về tài sản thẩm định giá do tổ chức, cá nhân yêu cầu thẩm định giá cung cấp, trường hợp có sự khác nhau giữa các thông tin này với kết quả khảo sát hiện trạng tài sản hoặc trường hợp phát hiện tài liệu, hồ sơ không hoàn chỉnh, không đầy đủ và cần làm rõ hơn các nội dung thông tin để phục vụ cho việc thẩm định giá, cần kịp thời trao đổi với tổ chức, cá nhân yêu cầu thẩm định giá để yêu cầu bổ sung hoặc làm rõ.

Quá trình trao đổi để bổ sung tài liệu, hồ sơ hoặc làm rõ các nội dung thông tin phải bảo đảm tính khách quan và phù hợp với quy định của pháp luật liên quan, nghiêm cấm mọi hành vi tác động làm ảnh hưởng đến hoạt động thẩm định giá và giá trị tài sản thẩm định giá.

Đối với những thông tin khác, cần có sự thẩm định, xem xét và đánh giá thận trọng việc sử dụng các thông tin này trên cơ sở phân tích, đánh giá về mức độ tin cậy, phù hợp của nguồn thông tin, đối tượng cung cấp thông tin, nội dung thông tin, thời điểm thu thập và cách thức thu thập thông tin đối với tài sản thẩm định giá.

2. Phân tích thông tin

Nội dung về phân tích thông tin phải được thể hiện trong báo cáo thẩm định giá. Trong quá trình phân tích thông tin, có thể đưa ra những giả thiết, giả thiết đặc biệt; nội dung về giả thiết, giả thiết đặc biệt thực hiện theo các quy định tại Chuẩn mực thẩm định giá Việt Nam về Cơ sở giá trị thẩm định giá.

Các thông tin thu thập được phân tích theo các nhóm nội dung sau:

Phân tích những thông tin cơ bản về tổ chức, cá nhân yêu cầu thẩm định giá; mục đích thẩm định giá; thời điểm thẩm định giá; căn cứ pháp lý để thẩm định giá; cơ sở giá trị thẩm định giá;

Phân tích những thông tin về đặc điểm pháp lý, kinh tế – kỹ thuật của tài sản thẩm định giá;

Phân tích những thông tin về thị trường của tài sản thẩm định giá;

Phân tích về việc sử dụng tài sản tốt nhất và có hiệu quả nhất (chỉ áp dụng với tài sản là bất động sản).

Sử dụng tốt nhất và có hiệu quả nhất của tài sản là việc sử dụng tài sản phù hợp với quy định của pháp luật, các điều kiện về vật chất, kỹ thuật và mang lại hiệu quả kinh tế cao nhất.

Sử dụng tốt nhất và có hiệu quả nhất của tài sản có thể là việc tiếp tục sử dụng tài sản với mục đích hiện tại hoặc với mục đích khác thay thế; do đó, cần phân tích và trình bày các lập luận chứng minh về khả năng sử dụng tài sản cho phù hợp với các yếu tố pháp lý, kinh tế – xã hội và tài chính để xác định mục đích sử dụng tốt nhất và hiệu quả nhất của tài sản.

Phân tích thông tin về các nội dung có liên quan khác./.

Bạn đang đọc bài viết:“Thu thập và phân tích thông tin về tài sản thẩm định giá theo chuẩn mực thẩm định giá Việt Nam”tại chuyên mục tin Thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá tài sản hàng đầu tại Việt Nam.

Trường hợp đất phi nông nghiệp không phải đóng thuế sử dụng đất – Thẩm định giá Thành Đô

(TDVC Trường hợp đất phí nông nghiệp không phải nộp thuế) – Đất đai nói chung và đất phi nông nghiệp nói riêng là tài nguyên đặc biệt của Quốc gia, là nguồn lực quan trọng phát triển đất nước, được quản lý theo pháp luật. Sử dụng đất đai có hiệu quả, là yếu tố quyết định sự phát triển một cách bền vững của nền kinh tế.

1. Đất phi nông nghiệp là gì?

Đất phi nông nghiệp là nhóm đất không sử dụng với mục đích làm nông nghiệp và không thuộc các loại đất chưa xác định mục đích sử dụng. Theo Luật đất đai 2024, Nhóm đất phi nông nghiệp bao gồm các loại đất sau đây:

a) Đất ở, gồm đất ở tại nông thôn, đất ở tại đô thị;

b) Đất xây dựng trụ sở cơ quan;

c) Đất sử dụng vào mục đích quốc phòng, an ninh (sau đây gọi là đất quốc phòng, an ninh);

d) Đất xây dựng công trình sự nghiệp, gồm: đất xây dựng cơ sở văn hóa, xã hội, y tế, giáo dục và đào tạo, thể dục, thể thao, khoa học và công nghệ, môi trường, khí tượng thủy văn, ngoại giao và công trình sự nghiệp khác hoặc đất xây dựng trụ sở của đơn vị sự nghiệp công lập khác;

đ) Đất sản xuất, kinh doanh phi nông nghiệp, gồm: đất khu công nghiệp, cụm công nghiệp; đất thương mại, dịch vụ; đất cơ sở sản xuất phi nông nghiệp; đất sử dụng cho hoạt động khoáng sản;

e) Đất sử dụng vào mục đích công cộng, gồm: đất công trình giao thông; đất công trình thủy lợi; đất công trình cấp nước, thoát nước; đất công trình phòng, chống thiên tai; đất có di tích lịch sử – văn hóa, danh lam thắng cảnh, di sản thiên nhiên; đất công trình xử lý chất thải; đất công trình năng lượng, chiếu sáng công cộng; đất công trình hạ tầng bưu chính, viễn thông, công nghệ thông tin; đất chợ dân sinh, chợ đầu mối; đất khu vui chơi, giải trí công cộng, sinh hoạt cộng đồng;

g) Đất sử dụng cho hoạt động tôn giáo (sau đây gọi là đất tôn giáo); đất sử dụng cho hoạt động tín ngưỡng (sau đây gọi là đất tín ngưỡng);

h) Đất nghĩa trang, nhà tang lễ, cơ sở hỏa táng; đất cơ sở lưu giữ tro cốt;

i) Đất có mặt nước chuyên dùng;

k) Đất phi nông nghiệp khác.

2. Trường hợp đất phi nông nghiệp không phải nộp thuế sử dụng đất?

Căn cứ theo Điều 2 Thông tư 153/2011/TT-BTC, đất phi nông nghiệp không sử dụng vào mục đích kinh doanh thuộc đối tượng không chịu thuế bao gồm:

Đất sử dụng vào mục đích công cộng

Đất do cơ sở tôn giáo sử dụng bao gồm: Đất thuộc nhà chùa, nhà thờ, thánh thất, thánh đường, tu viện, trường đào tạo riêng của tôn giáo, trụ sở của tổ chức tôn giáo, các cơ sở khác của tôn giáo được Nhà nước cho phép hoạt động.

Đất làm nghĩa trang, nghĩa địa.

Đất sông, ngòi, kênh, rạch, suối và mặt nước chuyên dùng.

Đất có công trình là đình, đền, miếu, am, từ đường, nhà thờ họ bao gồm diện tích đất xây dựng công trình là đình, đền, miếu, am, từ đường, nhà thờ họ theo khuôn viên của thửa đất có các công trình này.

Đất xây dựng trụ sở cơ quan, xây dựng công trình sự nghiệp

Đất sử dụng vào mục đích quốc phòng, an ninh gồm:

Đất phi nông nghiệp để xây dựng các công trình của hợp tác xã phục vụ trong lĩnh vực sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản, làm muối; đất xây dựng cơ sở ươm tạo cây giống, con giống, xây dựng nhà, kho của hộ gia đình, cá nhân chỉ để chứa nông sản, thuốc bảo vệ thực vật, phân bón, máy móc, công cụ sản xuất nông nghiệp…

2.1. Đất sử dụng vào mục đích công cộng

– Đất giao thông, thủy lợi bao gồm: Đất sử dụng vào mục đích xây dựng công trình đường giao thông, cầu, cống, vỉa hè, đường sắt, đất xây dựng kết cấu hạ tầng cảng hàng không, sân bay, bao gồm cả đất nằm trong quy hoạch xây dựng cảng hàng không, sân bay nhưng chưa xây dựng do được phân kỳ đầu tư theo từng giai đoạn phát triển được cơ quan Nhà nước có thẩm quyền phê duyệt, đất xây dựng các hệ thống cấp nước (không bao gồm nhà máy sản xuất nước),…

– Đất xây dựng công trình văn hoá, y tế, giáo dục và đào tạo, thể dục thể thao phục vụ lợi ích công cộng bao gồm: Đất sử dụng làm nhà trẻ, trường học, bệnh viện, chợ, công viên, vườn hoa, khu vui chơi cho trẻ em, quảng trường, công trình văn hoá, điểm bưu điện – văn hoá xã, phường, thị trấn, tượng đài, bia tưởng niệm, bảo tàng, cơ sở phục hồi chức năng cho người khuyết tật, cơ sở dạy nghề, cơ sở cai nghiện ma tuý, trại giáo dưỡng, trại phục hồi nhân phẩm; khu nuôi dưỡng người già và trẻ em có hoàn cảnh khó khăn.

– Đất có di tích lịch sử – văn hóa, danh lam thắng cảnh đã được xếp hạng hoặc được UBND cấp tỉnh quyết định bảo vệ.

– Đất xây dựng công trình công cộng khác bao gồm:

Đất sử dụng cho mục đích công cộng trong khu đô thị, khu dân cư nông thôn;

Đất xây dựng kết cấu hạ tầng sử dụng chung trong khu công nghiệp, khu công nghệ cao, khu kinh tế theo quy hoạch được cấp có thẩm quyền phê duyệt;

Đất xây dựng công trình hệ thống đường dây tải điện, hệ thống mạng truyền thông, hệ thống dẫn xăng, dầu, khí và đất thuộc hành lang bảo vệ an toàn các công trình trên;

Đất trạm điện;

Đất hồ, đập thuỷ điện;

Đất xây dựng nhà tang lễ, nhà hoả táng, lò hoả táng;

Đất để chất thải, bãi rác, khu xử lý chất thải được cơ quan Nhà nước có thẩm quyền cho phép

2.2. Đất do cơ sở tôn giáo sử dụng bao gồm: Đất thuộc nhà chùa, nhà thờ, thánh thất, thánh đường, tu viện, trường đào tạo riêng của tôn giáo, trụ sở của tổ chức tôn giáo, các cơ sở khác của tôn giáo được Nhà nước cho phép hoạt động.

2.3. Đất làm nghĩa trang, nghĩa địa.

2.4. Đất sông, ngòi, kênh, rạch, suối và mặt nước chuyên dùng.

2.5. Đất có công trình là đình, đền, miếu, am, từ đường, nhà thờ họ bao gồm diện tích đất xây dựng công trình là đình, đền, miếu, am, từ đường, nhà thờ họ theo khuôn viên của thửa đất có các công trình này.

Trường hợp này, đất phải thuộc diện đủ điều kiện được cấp Giấy chứng nhận.

2.6. Đất xây dựng trụ sở cơ quan, xây dựng công trình sự nghiệp.

2.7. Đất sử dụng vào mục đích quốc phòng, an ninh gồm:

– Đất thuộc doanh trại, trụ sở đóng quân;

– Đất làm căn cứ quân sự;

– Đất làm các công trình phòng thủ quốc gia, trận địa và các công trình đặc biệt về quốc phòng, an ninh;

– Đất làm ga, cảng quân sự;

– Đất làm các công trình công nghiệp, khoa học và công nghệ phục vụ trực tiếp cho quốc phòng, an ninh;

– Đất làm kho tàng của các đơn vị vũ trang nhân dân;

– Đất làm trường bắn, thao trường, bãi tập, bãi thử vũ khí, bãi hủy vũ khí;

– Đất làm nhà khách, nhà công vụ, nhà thi đấu, nhà tập luyện thể dục, thể thao và các cơ sở khác thuộc khuôn viên doanh trại, trụ sở đóng quân của các đơn vị vũ trang nhân dân;

– Đất làm trại giam, trại tạm giam, nhà tạm giữ, cơ sở giáo dục, trường giáo dưỡng do Bộ Quốc phòng, Bộ Công an quản lý;

– Đất xây dựng các công trình chiến đấu, công trình nghiệp vụ quốc phòng, an ninh khác do Chính phủ quy định.

2.8. Đất phi nông nghiệp để xây dựng các công trình của hợp tác xã phục vụ trong lĩnh vực sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản, làm muối; đất xây dựng cơ sở ươm tạo cây giống, con giống, xây dựng nhà, kho của hộ gia đình, cá nhân chỉ để chứa nông sản, thuốc bảo vệ thực vật, phân bón, máy móc, công cụ sản xuất nông nghiệp…

3. nguyên tắc sử dụng đất hiện nay

Tại Điều 5 Luật Đất đai 2024 quy định có 4 nguyên tắc sử dụng đất hiện nay, đó là:

Sử dụng đúng mục đích.

Bền vững, tiết kiệm, hiệu quả đối với đất đai và tài nguyên ở trên bề mặt và trong lòng đất.

Bảo vệ đất, bảo vệ môi trường và thích ứng với biến đổi khí hậu, sử dụng đất không được lạm dụng thuốc bảo vệ thực vật, phân hóa học gây ô nhiễm, thoái hoá đất.

Thực hiện quyền và nghĩa vụ của người sử dụng đất trong thời hạn theo quy định pháp luật; không xâm phạm đến quyền, lợi ích hợp pháp của người sử dụng đất liền kề và những người sử dụng đất xung quanh.

Bạn đang đọc bài viết:“Trường hợp đất phi nông nghiệp không phải nộp thuế sử dụng đất”tại chuyên mục tin Thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá tài sản hàng đầu tại Việt Nam.

Bà Indranee Rajah, Bộ trưởng Văn phòng Thủ tướng chính phủ, Bộ trưởng thứ hai của Bộ Tài chính và Phát triển quốc gia phát biểu khai mạc Hội nghị thẩm định viên về giá ASEAN

(Hội nghị Hội thẩm định viên về giá ASEAN lần thứ 26) – Hội nghị lần thứ 26 Hội thẩm định viên về giá ASEAN (AVA) với chủ đề “Embracing globalisation in the region – Valuation Education, Sustainability and Standards” (Xu hướng toàn cầu hóa trong khu vực – Đào tạo thẩm định giá, tính bền vững và các chuẩn mực thẩm định giá) đã diễn ra thành công từ ngày 04-06/11/2024 tại Singapore với sự góp mặt của khoảng 150 người tham dự. Tham dự hội nghị. Hội nghị được khai mạc với sự tham gia của khách mời danh dự là bà Indranee Rajah, Bộ trưởng Văn phòng Thủ tướng chính phủ, Bộ trưởng thứ hai của Bộ Tài chính và Phát triển quốc gia của Singapore.

Bà Indranee Rajah chụp ảnh cùng Chủ tịch AVA và trưởng đoàn AVA của các nước thành viên

Đoàn AVA Việt Nam do bà Dương Lan Anh, Phó trưởng phòng Cục Quản lý giá làm trưởng đoàn, gồm 21 thành viên đến từ các đơn vị: Cục Quản lý giá (Bộ Tài chính), Học viện Tài chính, Công ty CP Thẩm định giá Việt Tín, Công ty CP Định giá và Tư vấn Đầu tư Quốc tế, Công ty TNHH Tư vấn TMS, Công ty TNHH Thẩm định giá VNG Việt Nam, Công ty CP Tư vấn Quy hoạch và Thẩm định giá SBA, Công ty CP Thẩm định giá Thành Đô, Công ty TNHH Thẩm định giá và đo đạc địa chính BTA Việt Nam, Công ty TNHH Thẩm định giá NOVA. Đây là đoàn AVA của Việt Nam có số lượng thẩm định viên về giá tham dự Hội nghị AVA tại nước ngoài đông nhất từ trước đến nay, đồng thời cũng là đoàn AVA có số lượng đại biểu đứng thứ 3 sau đoàn của AVA Indonesia và đoàn của nước chủ nhà Singapore đăng cai tổ chức hội nghị.

Đoàn AVA Việt Nam tham dự Hội nghị AVA tổ chức tại Singapore

Hội nghị bao gồm ba phần chính: (i) phiên họp Hội đồng; (ii) phần khai mạc và các phiên trình bày tham luận đồng thời diễn ra tại 02 hội trường; và (iii) lễ chuyển giao chức Chủ tịch AVA. Phiên họp Hội đồng là phiên họp bắt buộc của Hội đồng AVA tại các kỳ Hội nghị thẩm định viên về giá ASEAN; các thành viên dự họp được giới hạn về số lượng đại biểu tham dự và cũng như có quy định cụ thể về thành phần tham dự. Cuộc họp Hội đồng năm nay bàn về việc triển khai công việc của 03 nhóm công tác của AVA gồm: Nhóm phát triển đào tạo, nhóm gây quỹ và nhóm hoàn thiện Hướng dẫn hành nghề thẩm định giá ASEAN; đồng thời với các công việc thường xuyên khác của AVA.

Bà Dương Lan Anh, Trưởng đoàn AVA Việt Nam phát biểu tại lễ khai mạc Hội nghị Hội thẩm định viên về giá ASEAN lần thứ 26

Hội thảo trong khuôn khổ hội nghị AVA lần thứ 26 được tiến hành với sự tham gia của nhiều báo cáo viên đến từ các quốc gia thành viên, bao gồm các bài trình bày về báo cáo quốc gia đến từ 08 nước thành viên AVA, các phiên thảo luận và các bài tham luận được xếp theo các nhóm nội dung như: Một số yếu tố ảnh hưởng đến thẩm định giá như Covid, ESG; Đào tạo, bồi dưỡng về thẩm định giá; Nghiên cứu tình huống thẩm định giá; Thẩm định giá và pháp luật; Thử thách trong hành nghề thẩm định giá; Ứng dụng công nghệ trong thẩm định giá.

Ths. Bùi Khánh Ly trình bày Báo cáo quốc gia của Việt Nam

Đoàn AVA Việt Nam đóng góp tại hội nghị 03 bài trình bày, trong đó có 01 Báo cáo quốc gia của Việt Nam do Ths. Bùi Khánh Ly trình bày và 03 bài tham luận: “Impact of ESG Performance on Firm value and Profitability in Southeast Asia Companies” (Tác động của ESG đối với lợi nhuận và giá trị doanh nghiệp của các công ty ở khu vực Đông Nam Á) của Ths. Huỳnh Ngọc Thùy Hương, Công ty TNHH Tư vấn TMS; “Innovating valuation training programs in Southest Asian countries”) (Đổi mới chương trình đào tạo thẩm định giá ở các nước Đông Nam Á) của TS. Lâm Thị Thanh Huyền, Học viện Tài chính; “Consistent valuation: extensions from bankruptcy and tax integration with time varying debts” (Phiên bản mở rộng của WACC: chi phí kiệt quệ tài chính, tích hợp thuế, và kịch bản nợ ngẫu nhiên) của TS. Nguyễn Kim Đức, Phó Viện trưởng Viện nghiên cứu và tư vấn phát triển vùng (trình bày online).

TS. Lâm Thị Thanh Huyền trình bày tham luậnTS. Nguyễn Kim Đức trình bày tham luận

Trong đó bài tham luận của Ths. Huỳnh Ngọc Thùy Hương được trao giải Bài tham luận xuất sắc do ông Lim Lan Yuan, Chủ tịch AVA lựa chọn trao giải cùng với 02 bài tham luận khác của các báo cáo viên đến từ Indonesia và Malaysia.

Ths. Huỳnh Ngọc Thùy Hương, người được trao giải Bài tham luận xuất sắc Hội nghị AVA lần thứ 26 tại Singapore

Kết thúc Hội nghị là lễ chuyển giao vai trò chủ tịch Hội thẩm định viên về giá ASEAN giữa ông Lim Lan Yuan, Chủ tịch AVA nhiệm kỳ năm 2023 – 2024 và ông Kitti Patpongpibul, Chủ tịch AVA nhiệm kỳ năm 2023 – 2024, đại diện cho AVA Thái Lan. Dự kiến Hội nghị Hội thẩm định viên về giá ASEAN lần thứ 27 sẽ tổ chức tại thủ đô Bangkok Thái Lan cũng vào khoảng tháng 11/2025, vào dịp lễ hội Loy Krathong của dân tộc Thái. Tiếp đó, theo luân phiên, dự kiến năm 2026 Việt Nam sẽ đăng cai Hội nghị AVA lần thứ 28.

Theo https://www.mof.gov.vn/

Bạn đang đọc bài viết:“Hội nghị Hội thẩm định viên về giá ASEAN lần thứ 26”tại chuyên mục tin Thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá tài sản hàng đầu tại Việt Nam.

4 Phương pháp định giá đất cụ thể – Thẩm định giá Thành Đô

(TDVC 4 phương pháp định giá đất phổ biến) – Đất đai là tài nguyên quốc gia vô cùng quý báu, là tư liệu sản xuất đặc biệt, là yếu tố cần thiết của môi trường sống, là địa bàn để phân bố các khu dân cư, xây dựng những công trình kinh tế, văn hóa, xã hội và an ninh quốc phòng. Vì vậy định giá đất đai có vai trò quan trọng quan trọng đối với sự phát triển kinh tế – xã hội. Theo khoản 5 Điều 158 Luật Đất đai 2024, có ít nhất 04 phương pháp định giá đất cụ thể để xác định giá đất.

1. Giá đất cụ thể là gì?

Giá đất cụ thể là giá trị của quyền sử dụng đất tính trên một đơn vị diện tích đất do Ủy ban nhân dân cấp tỉnh quyết định áp dụng đối với một hoặc một số thửa đất trong những trường hợp nhất định và không được ban hành trước như bảng giá đất.

Trong khi đó, giá đất trong bảng giá đất được Ủy ban nhân dân cấp tỉnh ban hành và áp dụng theo giai đoạn 05 năm. Do đó, người dân hoàn toàn biết trước được giá đất trong bảng giá đất nếu biết chính xác địa chỉ, vị trí thửa đất và mục đích sử dụng đất.

2. Phương pháp định giá đất cụ thể theo luật đất đai

Theo khoản 5 Điều 158 Luật Đất đai 2024, có ít nhất 04 phương pháp định giá đất theo Luật Đất đai 2024 mới, bao gồm: Phương pháp so sánh; Phương pháp thu nhập; Phương pháp thặng dư; Phương pháp hệ số điều chỉnh giá đất.

2.1. Phương pháp so sánh

Phương pháp so sánh được thực hiện bằng cách điều chỉnh mức giá của các thửa đất có cùng mục đích sử dụng đất, tương đồng nhất định về các yếu tố có ảnh hưởng đến giá đất đã chuyển nhượng trên thị trường,

Có cùng mục đích sử dụng hoặc;

Có sự tương đồng nhất định về các yếu tố ảnh hưởng tới giá đất đã chuyển nhượng trên thị trường hoặc;

Đã trúng đấu giá quyền sử dụng đất mà người trúng đấu giá đã hoàn thành nghĩa vụ tài chính theo quyết định trúng đấu giá đó thông qua phân tích, so sánh các yếu tố ảnh hưởng tới giá đất sau khi loại trừ giá trị tài sản gắn liền với đất (nếu có) để xác định giá của thửa đất cần định giá;

2.2. Phương pháp thu nhập

Phương pháp thu nhập được thực hiện bằng cách lấy (Thu nhập ròng bình quân năm trên diện tích đất): (Lãi suất tiền gửi tiết kiệm bình quân kỳ hạn 12 tháng tại các ngân hàng mà Nhà nước nắm giữ >50% vốn điều lệ)

(Thu nhập ròng bình quân năm trên diện tích đất) : (Tổng số cổ phần có quyền biểu quyết trên địa bàn cấp tỉnh 03 năm liền kề tính tới hết quý gần nhất có số liệu trước thời điểm định giá đất).

2.3. Phương pháp thặng dư

Phương pháp thặng dư được thực hiện bằng cách lấy (Tổng doanh thu phát triển ước tính) – (Tổng chi phí phát triển ước tính của thửa đất hoặc khu đất trên cơ sở sử dụng đất có hiệu quả cao nhất theo quy hoạch sử dụng đất, quy hoạch chi tiết xây dựng đã được cơ quan có thẩm quyền phê duyệt)

2.4. Phương pháp hệ số điều chỉnh giá đất

Phương pháp hệ số điều chỉnh giá đất được thực hiện bằng cách lấy:

Giá đất trong bảng giá đất x Hệ số điều chỉnh giá đất.

Trong đó, hệ số điều chỉnh giá đất được xác định thông qua việc so sánh giá đất trong bảng giá đất với giá đất thị trường;

3. Trường hợp và điều kiện áp dụng phương pháp định giá đất

Trường hợp và điều kiện áp dụng phương pháp định giá đất được quy định như sau:

Phương pháp so sánh được áp dụng để định giá đối với trường hợp có tối thiểu 03 thửa đất có cùng mục đích sử dụng đất, tương đồng nhất định về các yếu tố có ảnh hưởng đến giá đất đã chuyển nhượng trên thị trường, trúng đấu giá quyền sử dụng đất mà người trúng đấu giá đã hoàn thành nghĩa vụ tài chính theo quyết định trúng đấu giá;

Phương pháp thu nhập được áp dụng để định giá đối với trường hợp thửa đất, khu đất nông nghiệp, đất phi nông nghiệp không phải là đất ở mà thửa đất, khu đất cần định giá không đủ điều kiện áp dụng phương pháp so sánh nhưng xác định được các khoản thu nhập, chi phí từ việc sử dụng đất theo mục đích sử dụng đất được đưa ra định giá;

Phương pháp thặng dư được áp dụng để định giá đối với trường hợp thửa đất, khu đất để thực hiện dự án đầu tư không đủ điều kiện áp dụng phương pháp so sánh, phương pháp thu nhập nhưng ước tính được tổng doanh thu phát triển và tổng chi phí phát triển của dự án;

Phương pháp hệ số điều chỉnh giá đất được áp dụng để định giá cụ thể tính tiền bồi thường khi Nhà nước thu hồi đất đối với các trường hợp thu hồi nhiều thửa đất liền kề nhau, có cùng mục đích sử dụng và đã được quy định giá đất trong bảng giá đất mà không đủ điều kiện để áp dụng phương pháp so sánh.

4. Giá đất cụ thể được áp dụng trong trường hợp nào?

Theo khoản 1 Điều 160 Luật Đất đai 2024, giá đất cụ thể được áp dụng cho các trường hợp sau:

Tính tiền sử dụng đất với tổ chức khi được Nhà nước giao đất có thu tiền sử dụng đất:

Không thông qua đấu giá quyền sử dụng đất.

Không thông qua đấu thầu để lựa chọn nhà đầu tư thực hiện dự án có sử dụng đất.

Thông qua giao đất có thu tiền sử dụng đất cho nhà đầu tư trúng thầu hoặc tổ chức kinh tế do nhà đầu tư trúng thầu thành lập thực hiện dự án có sử dụng đất.

Thông qua việc công nhận quyền sử dụng đất, cho phép chuyển mục đích sử dụng đất mà phải nộp tiền sử dụng đất.

Tính tiền thuê đất khi Nhà nước cho thuê đất thu tiền 01 lần cho cả thời gian thuê, trừ trường hợp thông qua đấu giá quyền sử dụng đất.

Tính giá trị quyền sử dụng đất khi cổ phần hóa doanh nghiệp nhà nước.

Xác định giá khởi điểm để đấu giá quyền sử dụng đất khi được Nhà nước giao đất hoặc cho thuê đất.

Tính tiền sử dụng đất, tiền thuê đất khi gia hạn sử dụng đất, điều chỉnh thời hạn sử dụng đất, điều chỉnh quy hoạch xây dụng chi tiết; cho phép chuyển hình thức sử dụng đất.

Tính tiền bồi thường khi Nhà nước thu hồi đất.

Như vậy, khi thực hiện tính tiền sử dụng đất, tính tiền thuê đất, tính giá trị quyền sử dụng đất, xác định giá quyền sử dụng đất hoặc để tính tiền bồi thường trong các trường hợp trên thì sẽ áp dụng giá đất cụ thể.

Bạn đang đọc bài viết:“4 phương pháp định giá đất cụ thể phổ biến theo luật đất đai”tại chuyên mục tin Thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá tài sản hàng đầu tại Việt Nam.

Trình tự, thủ tục đăng ký hành nghề thẩm định giá – Thẩm định giá Thành Đô

(TDVC Trình tự, thủ tục đăng ký hành nghề thẩm định giá) – Theo nghị định số 78/2024/NĐ-CP quy định chi tiết một số điều của Luật Giá về thẩm định giá. Trình tự, thủ tục đăng ký hành nghề thẩm định giá được chính phủ quy định nghị định số 78/2024/NĐ-CP từ ngày 01 tháng 7 năm 2024, cùng thời điểm có hiệu lực của Luật Giá.

Nghị định này áp dụng đối với: người có thẻ thẩm định viên về giá, thẩm định viên về giá; doanh nghiệp thẩm định giá; cơ quan quản lý nhà nước về thẩm định giá và các cơ quan, tổ chức, cá nhân khác có liên quan đến hoạt động thẩm định giá.

Đơn đăng ký hành nghề thẩm định giá tại doanh nghiệp theo Mẫu số 01 quy định tại Phụ lục kèm theo Nghị định này;

Bản sao chứng thực hoặc bản sao điện tử hợp lệ giấy tờ chứng minh đã cập nhật kiến thức về thẩm định giá theo quy định của Bộ Tài chính phù hợp với lĩnh vực chuyên môn đăng ký hành nghề và còn hiệu lực tại thời điểm đăng ký hành nghề trừ trường hợp thẻ thẩm định viên về giá được cấp dưới 01 năm tính đến thời điểm đăng ký hành nghề;

Phiếu lý lịch tư pháp số 1 bản giấy do cơ quan có thẩm quyền cấp không quá 06 tháng tính đến thời điểm đăng ký hành nghề hoặc bản sao chứng thực hoặc bản sao điện tử hợp lệ của Phiếu này hoặc Phiếu lý lịch tư pháp số 1 bản điện tử được cấp trên ứng dụng định danh và xác thực điện tử VNeID không quá 06 tháng tính đến thời điểm đăng ký hành nghề;

Bản sao giấy chứng nhận đăng ký doanh nghiệp trong trường hợp người có thẻ thẩm định viên về giá đăng ký hành nghề thẩm định giá với vai trò là người đại diện theo pháp luật, Giám đốc hoặc Tổng giám đốc của doanh nghiệp;

Giấy xác nhận thời gian thực tế làm việc tại doanh nghiệp thẩm định giá, cơ quan quản lý nhà nước về giá và thẩm định giá theo Mẫu số 02 quy định tại Phụ lục kèm theo Nghị định này hoặc bản sao chứng thực hoặc bản sao điện tử hợp lệ sổ bảo hiểm xã hội thể hiện quá trình đóng bảo hiểm xã hội tại doanh nghiệp thẩm định giá, cơ quan quản lý nhà nước về giá và thẩm định giá trừ trường hợp đã được thông báo là thẩm định viên về giá theo quy định của Luật Giá;

Bản sao hợp đồng lao động ký kết giữa doanh nghiệp và người có thẻ thẩm định viên về giá trừ trường hợp người có thẻ thẩm định viên về giá là người đại diện theo pháp luật của doanh nghiệp.

Người có thẻ thẩm định viên về giá chịu trách nhiệm về các thông tin đã kê khai trong hồ sơ đăng ký hành nghề thẩm định giá.

Doanh nghiệp thẩm định giá và tổ chức, cá nhân khác có liên quan đến việc xác nhận thông tin trong hồ sơ đăng ký hành nghề của người có thẻ thẩm định viên về giá chịu trách nhiệm trước pháp luật về tính trung thực của thông tin đã xác nhận.

1.2. Trình tự đăng ký hành nghề thẩm định giá

Trình tự đăng kí hành hành nghề thẩm định giá là người có thẻ thẩm định viên về giá khi thực hiện đăng ký hành nghề thẩm định giá có trách nhiệm lập hồ sơ theo quy định tại khoản 1 Điều 3 của Nghị định này bảo đảm đầy đủ, chính xác, hợp pháp.

Người đại diện theo pháp luật của doanh nghiệp thẩm định giá có trách nhiệm xem xét, rà soát hồ sơ bảo đảm đầy đủ thành phần hồ sơ và ký xác nhận trên Đơn đăng ký hành nghề thẩm định giá tại doanh nghiệp của từng người có thẻ thẩm định viên về giá.

Doanh nghiệp thẩm định giá có văn bản về việc đăng ký hành nghề thẩm định giá Mẫu số 03 quy định tại Phụ lục kèm theo Nghị định này gửi Bộ Tài chính kèm theo hồ sơ đăng ký hành nghề của từng người có thẻ thẩm định viên về giá bằng một trong các phương thức sau: dịch vụ bưu chính, nộp trực tiếp hoặc qua dịch vụ công trực tuyến (nếu có).

Trong thời hạn 05 ngày làm việc kể từ ngày tiếp nhận hồ sơ:

Trường hợp hồ sơ chưa đầy đủ, có nội dung chưa chính xác, Bộ Tài chính hướng dẫn doanh nghiệp bổ sung, hoàn thiện hồ sơ bằng văn bản hoặc thông qua dịch vụ công trực tuyến (nếu có). Doanh nghiệp có trách nhiệm bổ sung, hoàn thiện hồ sơ và gửi đến Bộ Tài chính trong thời hạn 10 ngày kể từ ngày Bộ Tài chính hướng dẫn bổ sung, hoàn thiện hồ sơ. Việc gửi hồ sơ bổ sung, hoàn thiện được thực hiện theo phương thức quy định tại khoản 3 Điều này. Hết thời hạn trên, trường hợp doanh nghiệp chưa bổ sung đầy đủ hồ sơ, hồ sơ sẽ không được xem xét để đưa vào thông báo danh sách thẩm định viên về giá;

Trường hợp hồ sơ cho thấy người có thẻ thẩm định viên về giá chưa đáp ứng đủ các điều kiện đăng ký hành nghề thẩm giá theo quy định tại khoản 1 Điều 45 của Luật Giá, Bộ Tài chính thông báo đến doanh nghiệp lý do chưa đủ điều kiện đăng ký hành nghề bằng văn bản hoặc thông qua dịch vụ công trực tuyến (nếu có).

Trước ngày làm việc cuối cùng của tháng, người có thẻ thẩm định viên về giá đáp ứng đủ các điều kiện đăng ký hành nghề thấm giá theo quy định tại khoản 1 Điều 45 của Luật Giá và có hồ sơ đăng ký hành nghề được doanh nghiệp thẩm định giá gửi đến Bộ Tài chính trước ngày 15 của tháng đó thì được Bộ Tài chính thông báo là thẩm định viên về giá trong danh sách thẩm định viên về giá được điều chỉnh hằng tháng theo Mẫu số 04 tại Phụ lục kèm theo Nghị định này.

Trường hợp biến động thẩm định viên về giá do thẩm định viên về giá tại doanh nghiệp không còn duy trì điều kiện đăng ký hành nghề thẩm định giá hoặc thay đổi nơi đăng ký hành nghề, doanh nghiệp thẩm định giá phải kịp thời báo cáo Bộ Tài chính trong thời hạn 05 ngày làm việc kể từ ngày có biến động để cập nhật thông tin tại danh sách thẩm định viên về giá được điều chỉnh hằng tháng.

2. Cấp, cấp lại giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá

2.1. Hồ sơ đề nghị cấp, cấp lại giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá

Hồ sơ đề nghị cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá gồm:

Đơn đề nghị cấp, cấp lại giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá theo Mẫu số 05 quy định tại Phụ lục kèm theo Nghị định này;

Bản sao giấy chứng nhận đăng ký doanh nghiệp; bản sao giấy chứng nhận đăng ký chi nhánh trong trường hợp doanh nghiệp đề nghị có chi nhánh doanh nghiệp thẩm định giá;

Hồ sơ đăng ký hành nghề theo quy định tại Điều 3 của Nghị định này của ít nhất 05 người có thẻ thẩm định viên về giá đăng ký hành nghề thẩm định giá tại doanh nghiệp; trường hợp doanh nghiệp đề nghị có chi nhánh doanh nghiệp thẩm định giá, mỗi chi nhánh doanh nghiệp thẩm định giá cần có thêm ít nhất hồ sơ đăng ký hành nghề của 03 người có thẻ thẩm định viên về giá;

Danh sách có xác nhận của doanh nghiệp về thành viên góp vốn, cổ đông là người có thẻ thẩm định viên về giá đăng ký hành nghề tại doanh nghiệp, thành viên góp vốn, cổ đông là tổ chức hoặc bản sao điện tử hợp lệ của Danh sách này trong trường hợp không có thông tin về danh sách thành viên góp vốn danh sách cổ đông tại giấy chứng nhận đăng ký doanh nghiệp;

Bản sao chứng thực hoặc bản sao điện tử hợp lệ văn bản cử người đại diện theo ủy quyền của thành viên góp vốn, cổ đông là tổ chức theo quy định của pháp luật về doanh nghiệp.

Hồ sơ đề nghị cấp lại giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá gồm:

Tài liệu tại điểm a, b và d khoản 1 Điều này. Trường hợp đề nghị cấp lại chỉ vì lý do giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá bị mất, rách thì không yêu cầu nộp tài liệu tại điểm b và d khoản 1 Điều này;

Bản gốc giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá đã được cấp trong trường hợp đề nghị cấp lại do thay đổi thông tin doanh nghiệp tại giấy chứng nhận hoặc giấy chứng nhận bị rách; bản kê khai lý do bị mất giấy chứng nhận và cam kết chịu trách nhiệm về tính chính xác của nội dung đã kê khai hoặc bản sao điện tử hợp lệ của bản kê khai này trong trường hợp đề nghị cấp lại do giấy chứng nhận bị mất;

Bản sao chứng thực hoặc bản sao điện tử hợp lệ các tài liệu chứng minh cho việc thay đổi thông tin doanh nghiệp tại giấy chứng nhận trong trường hợp đề nghị cấp lại do thay đổi thông tin doanh nghiệp tại giấy chứng nhận;

Hồ sơ đăng ký hành nghề theo quy định tại Điều 3 của Nghị định này của những người có thẻ thẩm định viên về giá có liên quan đến việc cấp lại giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá (nếu có).

2.2. Trình tự, thủ tục cấp, cấp lại giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá

Doanh nghiệp khi đề nghị cấp, cấp lại giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá có trách nhiệm thực hiện các công việc sau:

Lập hồ sơ theo quy định tại Điều 5 của Nghị định này bảo đảm đầy đủ, chính xác, hợp pháp và gửi đến Bộ Tài chính bằng một trong các phương thức sau: dịch vụ bưu chính, nộp trực tiếp hoặc qua dịch vụ công trực tuyến. Trường hợp cấp lại giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá, doanh nghiệp thẩm định giá phải gửi hồ sơ đến Bộ Tài chính trong thời hạn 10 ngày kể từ ngày giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá bị mất, rách hoặc thông tin thay đổi so với thông tin trên giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá, doanh nghiệp;

Nộp phí thẩm định cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá theo quy định của pháp luật về phí, lệ phí ngay khi nộp hồ sơ đề nghị cấp, cấp lại giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá và không được hoàn trả phí đã nộp.

Trong thời hạn 15 ngày kể từ ngày tiếp nhận 01 bộ hồ sơ theo quy định tại khoản 1 Điều này:

Trường hợp hồ sơ chưa đầy đủ, có nội dung chưa chính xác, Bộ Tài chính hướng dẫn doanh nghiệp bổ sung, hoàn thiện hồ sơ bằng văn bản hoặc thông qua dịch vụ công trực tuyến. Doanh nghiệp có trách nhiệm bổ sung, hoàn thiện hồ sơ và gửi đến Bộ Tài chính trong thời hạn 10 ngày kể từ ngày Bộ Tài chính hướng dẫn bổ sung, hoàn thiện hồ sơ. Việc gửi hồ sơ bổ sung, hoàn thiện được thực hiện theo phương thức quy định tại điểm a khoản 1 Điều này. Hết thời hạn trên, trường hợp doanh nghiệp chưa bổ sung đầy đủ hồ sơ, Bộ Tài chính thông báo đến doanh nghiệp về việc không cấp, cấp lại bằng văn bản hoặc thông qua dịch vụ công trực tuyến;

Trường hợp hồ sơ cho thấy doanh nghiệp không đủ điều kiện cấp, cấp lại giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá, Bộ Tài chính thông báo đến doanh nghiệp lý do không cấp, cấp lại bằng văn bản hoặc thông qua dịch vụ công trực tuyến;

Trường hợp hồ sơ cho thấy doanh nghiệp đủ điều kiện cấp, cấp lại giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá, Bộ Tài chính cấp, cấp lại giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá theo Mẫu số 06 quy định tại Phụ lục kèm theo Nghị định này.

Riêng trường hợp doanh nghiệp thẩm định giá đề nghị cấp lại chỉ vì lý do giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá bị mất, rách; trong thời hạn 05 ngày làm việc kể từ ngày tiếp nhận 01 bộ hồ sơ theo quy định tại khoản 1 Điều này, Bộ Tài chính cấp lại giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá theo Mẫu số 06 quy định tại Phụ lục kèm theo Nghị định này.

Bạn đang đọc bài viết:“Khái niệm thẩm định giá mới nhất? Chứng thư và báo cáo thẩm định giá”tại chuyên mục tin Thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá tài sản hàng đầu tại Việt Nam.

2 việc cần làm khi mua phải đất quy hoạch, có tranh chấp

(Việc cần làm khi mua phải đất quy hoạch, có tranh chấp) – Tình trạng mua đất thuộc quy hoạch, đất có tranh chấp không phải là chuyện hiếm. Tuy nhiên, khi người dân biết được những việc cần làm khi mua phải đất quy hoạch, đất có tranh chấp dưới đây có thể bảo vệ được quyền và lợi ích hợp pháp của mình.

Kiểm tra nội dung hợp đồng chuyển nhượng

Hợp đồng chuyển nhượng quyền sử dụng đất gồm những điều khoản về thông tin thửa đất, thỏa thuận về giá chuyển nhượng, quyền và nghĩa vụ của các bên, cam kết của các bên,… Do vậy, nếu phát hiện vị trí thửa đất thuộc quy hoạch, có tranh chấp thì bên nhận chuyển nhượng cần kiểm tra trong hợp đồng có nội dung cam kết về việc đất không thuộc quy hoạch, không có tranh chấp hay không.

Trường hợp 1: Nếu có cam kết đất không thuộc quy hoạch, tranh chấp thì bên nhận chuyển nhượng có quyền yêu cầu bên chuyển nhượng trả lại tiền; nếu bên chuyển nhượng không thực hiện thì có quyền khởi kiện để thực hiện theo đúng hợp đồng.

Trường hợp 2: Nếu không có cam kết đất không thuộc quy hoạch thì bên nhận chuyển nhượng phải chấp nhận vì nội dung do các bên thỏa thuận, trừ trường hợp chứng minh bị lừa dối.

Ngoài ra, trường hợp đất có tranh chấp thì bên nhận chuyển nhượng có quyền yêu cầu bên chuyển nhượng trả lại tiền vì người sử dụng đất có tranh chấp không có quyền chuyển nhượng quyền sử dụng đất của mình cho người khác (theo khoản 1 Điều 45 Luật Đất đai 2024).

Lưu ý: Mặc dù không phổ biến nhưng các bên thỏa thuận về điều khoản phạt vi phạm thì có quyền yêu cầu bên vi phạm thực hiện theo đúng điều khoản đã thỏa thuận.

Phải xem và nắm rõ quyền khi có đất thuộc quy hoạch

Dù không thể lấy lại tiền nhưng việc biết được quyền của người sử dụng đất nếu có đất thuộc quy hoạch sẽ giúp người mua yên tâm hơn khi không bị mất trắng và thực hiện đúng quyền, nghĩa vụ của mình.

Được đề nghị cấp giấy phép xây dựng có thời hạn

Căn cứ khoản 33 Điều 1 Luật Xây dựng sửa đổi 2020, sau 03 năm kể từ ngày công bố kế hoạch sử dụng đất hàng năm nhưng chưa có quyết định thu hồi (thường gọi là quy hoạch treo) thì người sử dụng đất được quyền đề nghị cấp giấy phép xây dựng có thời hạn.

Có thể được chuyển nhượng, tặng cho

Trường hợp 1: Chưa có kế hoạch sử dụng đất hàng năm của cấp huyện

Khoản 1 Điều 6 Luật sửa đổi, bổ sung một số Điều của 37 Luật liên quan đến quy hoạch 2018 quy định:

“Trường hợp quy hoạch sử dụng đất đã được công bố mà chưa có kế hoạch sử dụng đất hàng năm của cấp huyện thì người sử dụng đất được tiếp tục sử dụng và được thực hiện các quyền của người sử dụng đất theo quy định của pháp luật.”.

Như vậy, nếu công bố quy hoạch nhưng chưa có kế hoạch sử dụng đất hàng năm của cấp huyện thì người sử dụng đất vẫn được chuyển nhượng, tặng cho, thế chấp,… nếu có đủ điều kiện.

Trường hợp 2: Có kế hoạch sử dụng đất hàng năm của cấp huyện

Khoản 1 Điều 6 Luật sửa đổi, bổ sung một số Điều của 37 Luật liên quan đến quy hoạch 2018 quy định:

“… Trường hợp đã có kế hoạch sử dụng đất hàng năm của cấp huyện thì người sử dụng đất trong khu vực phải chuyển mục đích sử dụng đất và thu hồi đất theo kế hoạch được tiếp tục thực hiện các quyền của người sử dụng đất nhưng không được xây dựng mới nhà ở, công trình, trồng cây lâu năm; nếu người sử dụng đất có nhu cầu cải tạo, sửa chữa nhà ở, công trình hiện có thì phải được cơ quan nhà nước có thẩm quyền cho phép theo quy định của pháp luật.”.

Theo đó, khi có kế hoạch sử dụng đất hàng năm của cấp huyện thì người sử dụng đất trong khu vực phải chuyển mục đích sử dụng đất và thu hồi đất theo kế hoạch được tiếp tục thực hiện các quyền của người sử dụng đất nhưng không được xây dựng mới nhà ở, công trình, trồng cây lâu năm (bị hạn chế quyền).

Nếu người sử dụng đất có nhu cầu cải tạo, sửa chữa nhà ở, công trình hiện có thì phải được cơ quan nhà nước có thẩm quyền cho phép.

Lưu ý: Diện tích đất ghi trong kế hoạch sử dụng đất hàng năm của cấp huyện đã được công bố phải thu hồi để thực hiện dự án hoặc phải chuyển mục đích sử dụng đất mà sau 03 năm chưa có quyết định thu hồi đất hoặc chưa được phép chuyển mục đích sử dụng đất thì cơ quan nhà nước có thẩm quyền phê duyệt kế hoạch sử dụng đất phải điều chỉnh, hủy bỏ và phải công bố việc điều chỉnh, hủy bỏ việc thu hồi hoặc chuyển mục đích đối với phần diện tích đất ghi trong kế hoạch sử dụng đất.

Trường hợp cơ quan nhà nước có thẩm quyền phê duyệt kế hoạch sử dụng đất không điều chỉnh, hủy bỏ hoặc có điều chỉnh, hủy bỏ nhưng không công bố việc điều chỉnh, hủy bỏ thì người sử dụng đất không bị hạn chế về quyền (được xây dựng mới nhà ở, công trình, trồng cây lâu năm).

Được bồi thường về đất, tài sản gắn liền với đất

Căn cứ Điều 95 Luật Đất đai 2024, khi thuộc quy hoạch mà phải thu hồi thì sẽ được bồi thường về đất nếu đủ các điều kiện sau:

– Có Giấy chứng nhận quyền sử dụng đất hoặc Giấy chứng nhận quyền sở hữu nhà ở và quyền sử dụng đất ở hoặc Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất hoặc Giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất;

– Có quyết định giao đất hoặc quyết định cho thuê đất hoặc quyết định cho phép chuyển mục đích sử dụng đất của cơ quan nhà nước có thẩm quyền;

– Có một trong các giấy tờ về quyền sử dụng đất làm căn cứ để cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất theo quy định tại Điều 137 của Luật này;

– Nhận chuyển quyền sử dụng đất theo quy định của pháp luật từ người có quyền sử dụng đất hợp pháp nhưng chưa hoàn thành thủ tục đăng ký đất đai;

– Được sử dụng đất theo thỏa thuận trong hợp đồng thế chấp để xử lý nợ; văn bản công nhận kết quả đấu giá quyền sử dụng đất mà người trúng đấu giá đã hoàn thành nghĩa vụ tài chính theo quy định của pháp luật.

Tóm lại, khi đất thuộc quy hoạch mà có kế hoạch sử dụng đất hàng năm thì người sử dụng đất bị hạn chế rất nhiều quyền và hầu hết sẽ bị thu hồi đất, trừ trường hợp chuyển mục đích sử dụng đất theo kế hoạch sử dụng đất hàng năm. Khi thu hồi thì tiền bồi thường thấp hơn nhiều so với số tiền bỏ ra để có được thửa đất đó.

Theo Luatvietnam.vn

Bạn đang đọc bài viết:“2 việc cần làm khi mua phải đất quy hoạch, có tranh chấp”tại chuyên mục tin Thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá tài sản hàng đầu tại Việt Nam.

Thẩm định giá Thành Đô tham dự họp hội thẩm định giá ASEAN (AVA) tại Singapore năm 2024

(TDVC Thẩm định giá Thành Đô tham dự họp hội thẩm định giá Asean) – Ngày 04/11/2024 tại Singapore diễn ra Kỳ hội thẩm định giá Asean (AVA) lần thứ 26 từ ngày 04/11/2024 đến ngày 07/11/2024, với chủ đề “Đón nhận toàn cầu hóa trong khu vực – Giáo dục về Định giá, TÍnh bền vững và Tiêu Chuẩn. Tại kỳ họp thường niên này Công ty cổ phần Thẩm định giá Thành Đô tham dự cùng phái đoàn Việt Nam.

Một số hình ảnh buổi họp:

Đại diện Công ty thẩm định giá Thành Đô tham dự kỳ họp hội thẩm định giá Asean tại Singapore

Bạn đang đọc bài viết:“Thẩm định giá Thành Đô tham dự kỳ họp hội thẩm ASEAN (AVA) tại Singapore năm 2024”tại chuyên mục tin Thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá tài sản hàng đầu tại Việt Nam.

Thẩm định giá bất động sản bằng phương pháp thặng dư theo chuẩn mực thẩm định giá Việt Nam – Thẩm định giá Thành Đô

(TDVC Phương pháp thặng dư theo chuẩn mực thẩm định giá) – Thị trường bất động sản đóng vai trò rất quan trọng trong nền kinh tế, giúp tập trung các nguồn lực, tạo ra tài sản cố định cho quốc gia. Sự phát triển của thị trường bất động sản tạo ra động lực tăng trưởng cho các ngành nghề liên quan đáp ứng nhu cầu về chỗ ở và phát triển đô thị, du lịch. Vì vậy thẩm định giá bất động sản có vai trò đặc biệt quan trọng đối với kinh tế – xã hội của đất nước.

Hiện nay thẩm định giá bất động sản thẩm định viên áp dụng nhiều phương pháp định giá khác nhau theo chuẩn mực thẩm định giá Việt Nam. Căn cứ vào đặc điểm của bất động sản cần thẩm định giá, mục đích thẩm định giá, thời điểm thẩm định giá, cơ sở giá trị thẩm định giá, các thông tin và số liệu về bất động sản cần thẩm định giá có thể thu thập được để lựa chọn cách tiếp cận và phương pháp thẩm định giá phù hợp. Trong đó phương pháp thặng dư được các thẩm định viên thường xuyên áp dụng thẩm định giá.

1. Bất động sản là gì?

Hiện nay, trong các văn bản pháp luật không có quy định cụ thể định nghĩa bất động sản là gì. Tuy nhiên, Điều 105 Bộ luật Dân sự có đề cập đến bất động sản là một trong những tài sản bên cạnh động sản và có thể là tài sản hiện có và tài sản hình thành trong tương lai.

Theo Điều 107 Bộ luật Dân sự năm 2015 đã quy định bất động sản gồm: Đất đai; nhà, công trình xây dựng gắn liền với đất đai và tài sản khác gắn liền với đất đai, nhà, công trình xây dựng và theo quy định của pháp luật.

2. Phương pháp thặng dư là gì?

Phương pháp thặng dư là phương pháp thẩm định giá xác định giá trị của bất động sản có tiềm năng phát triển dựa trên cơ sở lấy giá trị phát triển ước tính của tài sản (tổng doanh thu phát triển) trừ đi các chi phí dự kiến phát sinh hợp lý (bao gồm lợi nhuận nhà đầu tư) để tạo ra sự phát triển đó (tổng chi phí phát triển).

Phương pháp thặng dư theo chuẩn mực thẩm định giá là phương pháp thẩm định giá được xây dựng dựa trên cơ sở kết hợp cách tiếp cận từ thị trường, tiếp cận từ chi phí và tiếp cận từ thu nhập.

3. Nội dung phương pháp thặng dư

3.1. Công thức trong phương pháp thặng dư

V = DT – CP

Trong đó:

V: Giá trị tài sản thẩm định giá;

DT: Tổng doanh thu phát triển;

CP: Tổng chi phí phát triển.

3.2. Các bước thẩm định giá theo phương pháp thặng dư

a) Xác định việc sử dụng tốt nhất và có hiệu quảnhất của bất độngsản;

b) Xác định giai đoạn dự báo dòng tiền trong tương lai (n);

c) Xác định tổngdoanh thu phát triển (DT);

d) Xác định tổng chi phí phát triển(CP);

đ) Xác định giá trị của bất động sản (V).

Các trường hợp về thời điểm phát sinh doanh thu phát triển và chi phí phát triển bất động sản:

Trường hợp 1: Doanh thu phát triển bất độngsản, chi phí phát triển bất động sản chi phát sinh trong cùng 01 năm. Khi đó doanh thu và chi phí phát triển bất động sản được tính toán theo mặt bằng giá tại thời điểm thẩm định giá.

V = DT – CP (tại thời điểm thẩm định giá)

Trường hợp 2: Quá trình phát triển bất động sản kéo dài nhiều năm, sau khi xây dựng cho thuê đểkinh doanh hoặc cho thuê một phần để kinh doanh hoặc bán từng phần bất động sản qua nhiều năm.

Trong đó:

V : Giá trị tài sản thẩm định giá;

DTt : Doanh thu phát triển dự kiến năm thứ t;

CPt : Chi phí phát triển dự kiến năm thứ t;

r: Tỷ suất chiết khấu;

n: Giai đoạn dự báo dòng tiền trong tương lai;

t: Năm dự báo.

Xác định việc sử dụng tốt nhất và có hiệu quả nhất của bất động sản

Việc sử dụng tốt nhất và có hiệu quả nhất của bất động sản được xác định trên cơ sở:

Đặc điểm của bất động sản thẩm định giá.

Các thông tin vềquy hoạch sử dụng đất, quy hoạch xây dựng, quy hoạch giao thông, quy định về chuyển mục đích sử dụng đất và các quy định về đầu tư xây dựng đã được cấp có thẩm quyền phê duyệt.

Hướng dẫn phân tích việc sử dụng tốt nhất và có hiệu quảnhất tại Chuẩn mực thẩm định giá Việt Nam về Thu thập và phân tích thông tin về tài sản thẩm định giá.

Xác định giai đoạn dự báo dòng tiền trong tương lai (n)

Việc xác định giai đoạn dự báo dòng tiền trong tương lai được thực hiện theo hướng dẫn tại Chuẩn mực thẩm định giá Việt Nam về Cách tiếp cận từ thu nhập.

Xác định tổng doanh thu phát triển (DT)

Tổng doanh thu phát triển của bất động sản là tổng doanh thu dự kiến có được của bất động sản thẩm định giá phù hợp với mục đích sử dụng tốt nhất và có hiệu quả nhất của bất động sản.

Tổng doanh thu phát triển của bất động sản được xác định trên cơ sở điều tra khảo sát, thu thập các thông tin về giá chuyển nhượng, giá cho thuê và các yếu tố khác hình thành doanh thu (như thời gian bán hàng, thời điểm bắt đầu bán hàng, tỷ lệ bán hàng, tỷ lệ lấp đầy) của tối thiểu 03 bất động sản có đặc điểm tương tự với dự án dự kiến đầu tư xây dựng tại khu vực có bất động sản thẩm định giá hoặc khu vực có khả năng sinh lợi, điều kiện kết cấu hạ tầng kỹ thuật và hạ tầng xã hội tương đương có tính đến xu hướng và mức độ biến động của giá chuyển nhượng, giá cho thuê và các yếu tố khác hình thành doanh thu của dự án dự kiến đầu tư xây dựng trong tương lai. Khi xác định tổng doanh thu phát triển cần phân tích và đánh giá về khả năng thực hiện, hoàn thành và đưa vào vận hành, khai thác dự án theo tiến độ đầu tư đã cam kết và theo các quy định hiện hành về bất động sản.

Việc xác định mức biến động của giá chuyển nhượng, giá cho thuê và các yếu tố khác hình thành doanh thu căn cứ vào kết quả điều tra, khảo sát thị trường hoặc số liệu công bố của cơ quan thống kê hoặc cơ quan quản lý thị trường bất động sản, đảm bảo phù hợp mức biến động của thị trường bất động sản qua các năm.

Tổng doanh thu phát triển được xác định thông qua cách tiếp cận từ thị trường hoặc cách tiếp cận từ thu nhập.

Trong trường hợp tổngdoanh thu phát triển chỉ phát sinh trong cùng 01 năm, doanh thu phát triển được tính toán theo mặt bằng giá tại thời điểm thẩm định giá đối với bất động sản sau khi đầu tư xây dựng bán lại toàn bộ sản phẩm tại thời điểm thẩm định giá;

Trong trường hợp quá trình phát triển kéo dài nhiều năm, sau khi xây dựng cho thuê đểkinh doanh hoặc cho thuê một phần để kinh doanh hoặc bán từng phần bất động sản qua nhiều năm, việc chuyển đổi tổng doanh thu phát triển của bất động sản về thời điểm thẩm định giá được thực hiện theo công thức tổng quát sau:

Xác định tổng chi phí phát triển (CP)

Tổng chi phí phát triển của bất động sản là toàn bộ các chi phí phát triển cần thiết dự kiến đầu tư vào bất động sản thẩm định giá, phù hợp với quy định của pháp luật (về các định mức kinh tế – kỹ thuật, tiêu hao nguyên nhiên vật liệu và hạch toán chi phí sản xuất, đầu tư) và đáp ứng được mục đích sử dụng tốt nhất và có hiệu quả nhất của bất động sản thẩm định giá.

Tổng chi phí phát triển của bất động sản gồm:

Chi phí đầu tư xây dựng bao gồm: chi phí xây dựng hạ tầng kỹ thuật, xây dựng công trình, hạng mục công trìnhkhác; chi phí thiết bị; chi phí tư vấn đầu tư xây dựng; chi phí quản lý dự án và các chi phí có liên quan;

Chi phí dự phòng;

Chi phí kinh doanh (như chi phí quảng cáo, bán hàng, chi phí quản lý vận hành và các chi phí khác có liên quan);

Chi phí tài chính, thuế nếu có (như thuế sử dụng tài sản/bất độngsản);

Các khoản chi phí hợp lý khác;

Lợi nhuận của nhà đầu tư được xác định trên cơ sở tỷlệ lợi nhuận trung bình trên thị trường tính trên tổng chi phí (bao gồm cả giá trị tài sản đầu tư ban đầu nhưng không bao gồm chi phí tài chính) của ít nhất 03 dự án đầu tư kinh doanh bất động sản tương tự trên thị trường hoặc được xác định là trung bình tỷ lệ phần trăm lợi nhuận trước thuế thu nhập doanh nghiệp (đã được kiểm toán hoặc quyết toán) trên tổng chi phí của ít nhất 03 doanh nghiệp bất động sản tương tự trên thị trường;

Chi phí bồi thường, giải phóng mặt bằng bao gồm tiền bồi thường, hỗ trợ tái định cư, kinh phí tổ chức thực hiện bồi thường giải phóng mặt bằng không tính đến trong tổng chi phí phát triển.

Các khoản mục chi phí trên được xác định trên cơ sở điều tra, khảo sát, thu thập các khoản mục chi phí thực tế phổ biến của các dự án bất động sản tương tự và mặt bằng giá trên thị trường (như nguyên, nhiên vật liệu, đơn giá nhân công, thiết bị) tại thời điểm thẩm định giá, phù hợp với các quy định của pháp luật về xây dựng và những nội dung liên quan quy định tại Chuẩn mực thẩm định giá Việt Nam về Cách tiếp cận từ chi phí. Khi không thu thập được các thông tin trên thị trường về các khoản mục chi phí, có thể áp dụng các quy định hiện hành của cơ quan nhà nước có thẩm quyền về các phương pháp xác định tổng chi phí đầu tư dự án, các định mức kinh tế – kỹ thuật, đơn giá xây dựng, suất vốn đầu tư của các dự án bất động sản tương tự theo từng năm dự báo phù hợp với tiến độ xây dựng dự án bất động sản; tuy nhiên cần lập luận về mức độ phù hợp với mục đích và thời điểm thẩm định giá và thực hiện việc điều chỉnh các định mức, đơn giá và suất vốn đầu tư (nếu cần thiết) trước khi đưa vào sử dụng.

Trường hợp pháp luật quy định việc xác định các khoản mục chi phí phải thực hiện theo các định mức kinh tế – kỹ thuật, đơn giá xây dựng, suất vốn đầu tư do cơ quan nhà nước có thẩm quyền ban hành thì sử dụng các định mức, đơn giá, suất vốn đầutư đó để xác định tổng chi phí phát triển của bất động sản.

Việc xác định tổng chi phí phát triển của bất động sản cần tính đến mức biến động giá trị của các khoản mục chi phí kéo dài cả vòng đời dự án bất động sản (nếu có) để đảm bảo phù hợp mức biến động nguyên nhiên vật liệu trong suốt giai đoạn dự báo dòng tiền.

Tổng chi phí phát triển được xác định thông qua cách tiếp cận từ thị trường hoặc cách tiếp cận từ thu nhập.

Trường hợp tổng chi phí phát triển bất động sản chi phát sinh trong cùng 01 năm, chi phí phát triển được tính toán theo mặt bằng giá tại thời điểm thẩm định giá đối với bất động sản sau khi đầu tư xây dựng bán lại toàn bộ sản phẩm tại thời điểm thẩm định giá;

Trường hợp quá trình phát triển bất động sản kéo dài nhiều năm và phát sinh các khoản chi phí, việc chuyển đổi tổng chi phí phát triển của bất động sản về thời điểm thẩm định giá được thực hiện theo công thức tổng quát sau:

Xác định tỷ suất chiết khấu (r)

Việc xác định tỷ suất chiết khấu cần phản ánh được giá trị biến đổi theo thời gian của tiền và các rủi ro liên quan đến dòng tiền phát sinh trong quá trình xây dựng, hoàn thành và vận hành dự án bất động sản.

Tỷ suất chiết khấu được xác định theo một trong các cách sau:

Tỷsuất chiết khấu xác định theo cách tiếp cận từ thu nhập được quy định tại Chuẩn mực thẩm định giá Việt Nam về Cách tiếp cận từ thu nhập;

Tỷ suất chiết khấu được xác định trên cơ sở lãi suất cho vay trung hạn bình quân của loại tiền gửi VNĐ tại các ngân hàng thương mại do Nhà nước nắm giữ trên 50% vốn điềulệ hoặc tổng số cổ phần có quyền biểu quyết có trụ sở hoặc chi nhánh trên địa bàn cấp tỉnh tại thời điểm thẩm định giá để thực hiện dự án đầu tư, kinh doanh bất động sản./.

Bạn đang đọc bài viết:“Thẩm định giá bất động sản bằng phương pháp thặng dư theo chuẩn mực thẩm định giá Việt Nam”tại chuyên mục tin Thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá tài sản hàng đầu tại Việt Nam.

Khái niệm thẩm định giá mới nhất? Chứng thư và báo cáo thẩm định giá

(TDVCKhái niệm thẩm định giá mới nhất) – Trên thế giới các quốc gia có nền kinh tế phát triển, ngành thẩm định giá đã ra đời từ rất lâu. Tại Việt Nam ngành thẩm định giá mới hình thành và đang được quan tâm, phát triển mạnh mẽ trong thời gian gần đây. Hiện nay Bộ Tài chính đã ban hành nhiều văn bản pháp luật, chuẩn mực thẩm định giá khái niệm và hướng dẫn thẩm định viên, doanh nghiệp thẩm định giá, hội đồng thẩm định giá tuân thủ các quy định, quy trình trong việc thẩm định giá tài sản.

Thẩm định giá là dịch vụ tư vấn tài chính không thể thiếu trong nền kinh tế thị trường. Trong xu thế toàn cầu hóa ngày càng sâu rộng, các văn bản pháp luật, chuẩn mực thẩm định giá trở thành nhu cầu cần thiết và có vai trò quan trọng đối với các thẩm định viên, doanh nghiệp thẩm định giá nhằm xác định chính xác giá trị tài sản phục vụ mục đích cho khách hàng. Từ đó giúp khách hàng có những quyết định đầu tư, kinh doanh, mua bán… minh bạch trên thị trường.

1. Khái niệm thẩm định giá mới nhất

Thẩm định giá là hoạt động tư vấn xác định giá trị của tài sản thẩm định giá tại một địa điểm, thời điểm, phục vụ cho mục đích nhất định do doanh nghiệp thẩm định giá, hội đồng thẩm định giá thực hiện theo Chuẩn mực thẩm định giá Việt Nam theo Luật Giá 2023.

Chuẩn mực thẩm định giá Việt Nam này quy định và hướng dẫn thực hiện thẩm định giá doanh nghiệp khi thẩm định giá theo quy định của pháp luật về giá.

Tài sản thẩm định giábao gồm tài sản, hàng hóa, dịch vụ, được cơ quan, tổ chức, cá nhân yêu cầu thẩm định giá theo nhu cầu hoặc các trường hợp pháp luật quy định phải thẩm định giá.

2. Hoạt động thẩm định giá

Hoạt động thẩm định giá bao gồm hoạt động cung cấp dịch vụ thẩm định giá và hoạt động thẩm định giá của Nhà nước.

Hoạt động cung cấp dịch vụ thẩm định giá do doanh nghiệp thẩm định giá thực hiện, được giao kết bằng hợp đồng dân sự; hoạt động thẩm định giá của Nhà nước do hội đồng thẩm định giá thực hiện theo quyết định của cơ quan, tổ chức, người có thẩm quyền quy định như sau:

Thẩm định giá của Nhà nước được lựa chọn thực hiện trong trường hợp pháp luật có liên quan quy định về việc sử dụng phương thức này là một trong các cơ sở để cơ quan, tổ chức, người có thẩm quyền xem xét quyết định, phê duyệt giá khi bán, thanh lý, cho thuê, liên doanh, liên kết, chuyển giao tài sản công hoặc mua, đi thuê hàng hóa, dịch vụ, tài sản có sử dụng vốn nhà nước.

Cơ quan, tổ chức, người có thẩm quyền quyết định hoặc phê duyệt giá theo quy định tại khoản 1 Điều này khi lựa chọn phương thức thẩm định giá của Nhà nước có trách nhiệm thành lập hội đồng thẩm định giá để thực hiện thẩm định giá của Nhà nước.

Hoạt động thẩm định giá của Nhà nước không áp dụng đối với hàng hóa, dịch vụ thuộc Danh mục hàng hóa, dịch vụ do Nhà nước định giá.

3. Chứng thư thẩm định giá

Chứng thư thẩm định giá là văn bản do doanh nghiệp thẩm định giá, chi nhánh doanh nghiệp thẩm định giá phát hành sau khi kết thúc hoạt động thẩm định giá để thông báo cho khách hàng, các tổ chức, cá nhân có liên quan (nếu có) được ghi trong hợp đồng thẩm định giá về giá trị tài sản thẩm định giá và những nội dung chính của báo cáo thẩm định giá.

Chứng thư thẩm định giá phải có chữ ký của thẩm định viên về giá thực hiện thẩm định giá và do người đại diện theo pháp luật của doanh nghiệp thẩm định giá hoặc người đứng đầu chi nhánh doanh nghiệp thẩm định giá ký và đóng dấu.

Người đại diện theo pháp luật của doanh nghiệp thẩm định giá được phép ủy quyền cho người quản lý doanh nghiệp theo quy định của pháp luật về doanh nghiệp ký chứng thư thẩm định giá và xem xét, phê duyệt báo cáo thẩm định giá. Người được ủy quyền phải là thẩm định viên về giá tại doanh nghiệp.

Chứng thư thẩm định giá và báo cáo thẩm định giá được sử dụng làm một trong những cơ sở để khách hàng, tổ chức, cá nhân có liên quan được ghi tại hợp đồng thẩm định giá xem xét, quyết định hoặc phê duyệt giá của tài sản. Chứng thư thẩm định giá, báo cáo thẩm định giá chỉ có giá trị sử dụng trong thời hạn hiệu lực theo đúng mục đích thẩm định giá gắn với đúng thông tin tài sản, số lượng tài sản tại hợp đồng thẩm định giá.

Chứng thư thẩm định giá phải được cập nhật vào Cơ sở dữ liệu quốc gia về giá theo quy định của Bộ Tài chính, trừ trường hợp thuộc danh mục bí mật nhà nước.

3.1. Nội dung cơ bản của chứng thư thẩm định giá

Chứng thư thẩm định giá bao gồm các nội dung cơ bản sau:

Số hợp đồng thẩm định giá và/hoặc văn bản yêu cầu/đề nghị thẩm định giá.

Tên và địa chỉ của doanh nghiệp thẩm định giá, hoặc chi nhánh doanh nghiệp thẩm định giá.

Thông tin về khách hàng thẩm định giá.

Thông tin chính về tài sản thẩm định giá (tên và chủng loại tài sản, đặc điểm cơ bản về mặt pháp lý và kinh tế – kỹ thuật).

Mục đích thẩm định giá.

Thời điểm thẩm định giá.

Cơ sở giá trị thẩm định giá.

Giả thiết và giả thiết đặc biệt (nếu có).

Tên cách tiếp cận và tên phương pháp thẩm định giá.

Những điều khoản loại trừ và hạn chế của kết quả thẩm định giá.

Giá trị tài sản thẩm định giá.

Họ tên, số thẻ thẩm định viên về giá và chữ ký của thẩm định viên được giao chịu trách nhiệm thực hiện thẩm định giá đã ký báo cáo thẩm định giá.

Họ tên, số thẻ thẩm định viên về giá, chữ ký của người đại diện theo pháp luật của doanh nghiệp hoặc người quản lý doanh nghiệp theo quy định của pháp luật về doanh nghiệp được người đại diện theo pháp luật của doanh nghiệp ủy quyền và dấu của doanh nghiệp thẩm định giá trường hợp phát hành chứng thư tại doanh nghiệp thẩm định giá. Họ tên, số thẻ thẩm định viên về giá, chữ ký của người đứng đầu chi nhánh doanh nghiệp thẩm định giá và dấu của chi nhánh doanh nghiệp thẩm định giá trong trường hợp phát hành chứng thư tại chi nhánh doanh nghiệp thẩm định giá.

Thời hạn có hiệu lực của chứng thư thẩm định giá.

3.2. Hiệu lực của chứng thư thẩm định giá

Thời điểm bắt đầu có hiệu lực của chứng thư thẩm định giá là ngày, tháng, năm phát hành chứng thư thẩm định giá.

Thời gian có hiệu lực của chứng thư thẩm định giá được xác định trên cơ sở đặc điểm pháp lý, kinh tế – kỹ thuật của tài sản thẩm định giá; biến động về pháp lý, thị trường liên quan đến tài sản thẩm định giá và mục đích thẩm định giá nhưng tối đa không quá 6 (sáu) tháng kể từ thời điểm phát hành chứng thư thẩm định giá.

4. Báo cáo thẩm định giá

Báo cáo thẩm định giá là văn bản trình bày về quá trình thẩm định giá, làm căn cứ lập chứng thư thẩm định giá của doanh nghiệp thẩm định giá hoặc thông báo kết quả thẩm định giá của hội đồng thẩm định giá, trong đó:

Đối với hoạt động cung cấp dịch vụ thẩm định giá, báo cáo thẩm định giá do thẩm định viên về giá lập, thể hiện ý kiến của thẩm định viên về giá và được người đại diện theo pháp luật của doanh nghiệp thẩm định giá hoặc người đứng đầu chi nhánh doanh nghiệp thẩm định giá xem xét, phê duyệt;

Đối với hoạt động thẩm định giá của Nhà nước, báo cáo thẩm định giá do hội đồng thẩm định giá lập, thể hiện ý kiến của các thành viên hội đồng và ý kiến biểu quyết thống nhất của hội đồng.

Báo cáo thẩm định giá phải có chữ ký của thẩm định viên về giá thực hiện thẩm định giá và phê duyệt của người đại diện theo pháp luật của doanh nghiệp thẩm định giá hoặc người đứng đầu chi nhánh doanh nghiệp thẩm định giá và không thể tách rời với chứng thư thẩm định giá.

Báo cáo và chứng thư thẩm định giá được sử dụng làm một trong những cơ sở để khách hàng, tổ chức, cá nhân có liên quan được ghi tại hợp đồng thẩm định giá xem xét, quyết định hoặc phê duyệt giá của tài sản. Chứng thư thẩm định giá, báo cáo thẩm định giá chỉ có giá trị sử dụng trong thời hạn hiệu lực theo đúng mục đích thẩm định giá gắn với đúng thông tin tài sản, số lượng tài sản tại hợp đồng thẩm định giá.

4.1. Nội dung cơ bản của báo cáo thẩm định giá

Báo cáo thẩm định giá bao gồm các nội dung cơ bản sau

1. Thông tin cơ bản về cá nhân, tổ chức lập báo cáo thẩm định giá

a) Đối với hoạt động cung cấp dịch vụ thẩm định giá:

Tên và địa chỉ của doanh nghiệp thẩm định giá hoặc chi nhánh doanh nghiệp thẩm định giá;

Mã số giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá, số thông báo của Bộ Tài chính về việc doanh nghiệp đủ điều kiện hoạt động kinh doanh dịch vụ thẩm định giá;

Tên thẩm định viên thực hiện hoạt động thẩm định giá và số thẻ thẩm định viên về giá;