Thẩm định giá doanh nghiệp bằng phương pháp chiết khấu dòng tiền tự do của doanh nghiệp

(TDVC Thẩm định giá doanh nghiệp bằng phương pháp chiết khấu dòng tiền tự do) – Phương pháp chiết khấu dòng tiền tự do của doanh nghiệp xác định giá trị doanh nghiệp cần thẩm định giá thông qua ước tính tổng của giá trị chiết khấu dòng tiền tự do của doanh nghiệp cần thẩm định giá với giá trị hiện tại của các tài sản phi hoạt động của doanh nghiệp tại thời điểm thẩm định giá. Trường hợp doanh nghiệp cần thẩm định giá là công ty cổ phần, phương pháp chiết khấu dòng tiền tự do của doanh nghiệp được sử dụng với giả định coi các cổ phần ưu đãi của doanh nghiệp cần thẩm định giá như cổ phần thường. Giả định này cần được nêu rõ trong phần hạn chế của Chứng thư thẩm định giá và Báo cáo kết quả thẩm định giá.

Các bước xác định giá trị doanh nghiệp:

Bước 1: Dự báo dòng tiền tự do của doanh nghiệp cần thẩm định giá.

Bước 2: Ước tính chi phí sử dụng vốn bình quân gia quyền của doanh nghiệp cần thẩm định giá.

Bước 3: Ước tính giá trị cuối kỳ dự báo.

Bước 4: Ước tính giá trị doanh nghiệp cần thẩm định giá.

CÓ THỂ BẠN QUAN TÂM

Thẩm định giá doanh nghiệp bằng phương pháp chiết khấu dòng tiền DCF

- Thẩm định giá doanh nghiệp bằng phương pháp giá trị tài sản thuần

Thẩm định giá doanh nghiệp bằng phương pháp định lượng lợi thế thương mại – Goodwill

Thẩm định giá trị doanh nghiệp theo tiêu chuẩn thẩm định giá số 12

Thẩm định giá doanh nghiệp theo phương pháp so sánh dựa vào tỷ số P/S

Thẩm định giá doanh nghiệp theo phương pháp dựa vào tỷ số P/E

Thẩm định giá doanh nghiệp theo phương pháp so sánh dựa vào tỷ số P/B

Dự báo dòng tiền tự do của doanh nghiệp cần thẩm định giá:

Thẩm định viên cần ước tính giai đoạn dự báo dòng tiền. Đối với các doanh nghiệp đã tăng trưởng bền vững thì giai đoạn dự báo dòng tiền thông thường là 05 năm. Đối với các doanh nghiệp mới thành lập hoặc đang tăng trưởng nhanh thì giai đoạn dự báo dòng tiền có thể kéo dài hơn 5 năm cho đến khi doanh nghiệp bước vào giai đoạn tăng trưởng đều. Đối với doanh nghiệp hoạt động có thời hạn thì giai đoạn dự báo dòng tiền được xác định theo tuổi đời của doanh nghiệp.

Công thức tính dòng tiền tự do hàng năm của doanh nghiệp:

FCFF = Lợi nhuận trước lãi vay sau thuế (EBIAT) + Khấu hao – Chi đầu tư vốn – Thay đổi vốn lưu động thuần ngoài tiền mặt và tài sản phi hoạt động ngắn hạn (chênh lệch vốn hoạt động thuần)

Lợi nhuận trước lãi vay sau thuế (EBIAT) là lợi nhuận trước lãi vay sau thuế đã loại trừ các khoản doanh thu và chi phí từ tài sản phi hoạt động.

Công thức tính lợi nhuận trước lãi vay sau thuế (EBIAT) từ lợi nhuận trước lãi vay và thuế (EBIT) như sau:

EBIAT = EBIT × (1 ̶ t)

Trong đó:

t: mức thuế suất thuế thu nhập doanh nghiệp

Chi đầu tư vốn bao gồm: chi đầu tư tài sản cố định và tài sản dài hạn khác; chi đầu tư tài sản hoạt động nằm trong nhóm chi mua công cụ nợ của đơn vị khác và chi đầu tư góp vốn vào đơn vị khác (nếu có).

- Công thức tính vốn lưu động ngoài tiền mặt và tài sản phi hoạt động ngắn hạn:

Vốn lưu động ngoài tiền mặt và tài sản phi hoạt động ngắn hạn = (Các khoản phải thu ngắn hạn + Hàng tồn kho + Tài sản ngắn hạn khác) – Nợ ngắn hạn không bao gồm vay ngắn hạn

Ước tính chi phí sử dụng vốn bình quân gia quyền của doanh nghiệp cần thẩm định giá

Thẩm định viên ước tính chi phí sử dụng vốn bình quân gia quyền của doanh nghiệp cần thẩm định giá theo công thức:

WACC = Rd × Fd × (1 – t) + Re × Fe

Trong đó:

- WACC: Chi phí sử dụng vốn bình quân gia quyền

- Rd: Chi phí sử dụng nợ của doanh nghiệp

- Fd: Tỷ trọng nợ dài hạn trên tổng nguồn vốn dài hạn tài trợ cho hoạt động của doanh nghiệp

- t: Thuế suất thuế thu nhập doanh nghiệp

- Re: Chi phí sử dụng vốn chủ sở hữu

- Fe: Tỷ trọng vốn chủ sở hữu trên tổng nguồn vốn dài hạn tài trợ cho hoạt động của doanh nghiệp

a) Ước tính tỷ trọng nợ dài hạn trên tổng nguồn vốn của doanh nghiệp cần thẩm định giá:

Tỷ trọng nợ dài hạn trên tổng nguồn vốn của doanh nghiệp cần thẩm định giá được xác định theo tỷ trọng vốn vay của các doanh nghiệp có cùng ngành sản xuất, kinh doanh với doanh nghiệp cần thẩm định giá. Trường hợp không xác định được theo hướng dẫn trên thì có thể xác định theo tỷ trọng nợ dài hạn trên tổng nguồn vốn trong các năm gần nhất của doanh nghiệp cần thẩm định giá có xem xét đến cơ cấu vốn dài hạn trong tương lai.

b) Ước tính chi phí sử dụng nợ dài hạn của doanh nghiệp cần thẩm định giá

Chi phí sử dụng nợ dài hạn của doanh nghiệp cần thẩm định giá được xác định theo lãi suất của các khoản vay dài hạn của doanh nghiệp cần thẩm định giá. Trường hợp trong cơ cấu vốn của doanh nghiệp cần thẩm định giá hiện không có các khoản vay dài hạn, lãi suất của các khoản vay dài hạn là mức lãi suất dự kiến trên cơ sở đánh giá khả năng thương thảo của doanh nghiệp cần thẩm định giá với các nhà cung cấp tín dụng, lãi vay dài hạn của các doanh nghiệp cùng ngành nghề sản xuất kinh doanh với doanh nghiệp cần thẩm định giá. Trường hợp doanh nghiệp vay từ nhiều nguồn với các mức lãi suất khác nhau, chi phí sử dụng nợ dài hạn được xác định theo lãi suất bình quân gia quyền của các khoản nợ dài hạn.

c) Ước tính tỷ trọng vốn chủ sở hữu của doanh nghiệp cần thẩm định giá:

Tỷ trọng vốn chủ sở hữu của doanh nghiệp cần thẩm định giá được xác định theo công thức: Fe = (1 − Fd)

d) Uớc tính chi phí sử dụng vốn chủ sở hữu của doanh nghiệp cần thẩm định giá (Re)

Chi phí sử dụng vốn chủ sở hữu của doanh nghiệp cần thẩm định giá được tính theo các phương pháp sau:

d1) Phương pháp 1: có ít nhất 03 doanh nghiệp cùng ngành nghề kinh doanh với doanh nghiệp cần thẩm định giá đã có cổ phiếu niêm yết hoặc đăng ký giao dịch trên thị trường chứng khoán Việt Nam.

Chi phí sử dụng vốn chủ sở hữu của doanh nghiệp cần thẩm định giá được tính theo công thức sau:

Re = Rf + bL × (Rm – Rf)

- Tỷ suất lợi nhuận phi rủi ro (Rf) được ước tính trên cơ sở lãi suất trái phiếu Chính phủ kỳ hạn 10 năm hoặc kỳ hạn dài nhất gần thời điểm thẩm định giá.

- Phần bù rủi ro thị trường (Rm – Rf) được ước tính bằng tỷ suất lợi nhuận dự kiến khi đầu tư trên thị trường chứng khoán (Rm) trừ đi (−) tỷ suất lợi nhuận phi rủi ro (Rf). Tỷ suất lợi nhuận dự kiến khi đầu tư trên thị trường chứng khoán Việt Nam được thẩm định viên ước tính theo phương pháp thống kê theo chỉ số VN-INDEX trong giai đoạn 05 năm gần nhất thời điểm thẩm định giá. Chỉ số VN-INDEX được thống kê theo tháng, cụ thể là chỉ số đóng cửa của phiên giao dịch cuối cùng của tháng.

- Hệ số rủi ro có tính đến ảnh hưởng của cơ cấu vốn (bL) của doanh nghiệp cần thẩm định giá được ước tính thông qua hệ số rủi ro của các cổ phần của các doanh nghiệp có cùng ngành nghề kinh doanh với doanh nghiệp cần thẩm định giá trên thị trường chứng khoán.

Thẩm định viên cần lựa chọn ít nhất 03 doanh nghiệp có cùng ngành nghề kinh doanh với doanh nghiệp cần thẩm định giá và xác định hệ số bL của các doanh nghiệp này.

Việc xác định hệ số bL được thực hiện theo phương pháp hồi quy biến động giá của cổ phiếu với biến động giá của thị trường theo công thức:

Trong đó biến động giá được xác định theo tháng và tối thiểu là 5 năm (đối với doanh nghiệp không có số liệu đủ 5 năm thì tính kể từ ngày doanh nghiệp niêm yết hoặc đăng ký giao dịch), thu nhập thị trường được tính toán dựa trên chỉ số VN-INDEX. Thẩm định viên có thể lấy hệ số bL đã được công bố trong điều kiện cách tính được thực hiện tương tự như trên.

Do có thể có sự khác nhau về cơ cấu vốn giữa doanh nghiệp cần thẩm định giá và các doanh nghiệp cùng ngành nghề, thẩm định viên cần điều chỉnh hệ số rủi ro của các doanh nghiệp cùng ngành nghề theo cơ cấu vốn của doanh nghiệp cần thẩm định giá theo các bước sau:

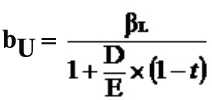

- Bước 1: Loại bỏ sự ảnh hưởng của cơ cấu vốn trong hệ số rủi ro theo công thức:

Trong đó:

bU : Hệ số rủi ro phi đòn bẩy

![]() : Tỷ trọng nợ trên vốn chủ sở hữu của doanh nghiệp cùng ngành nghề với doanh nghiệp cần thẩm định giá

: Tỷ trọng nợ trên vốn chủ sở hữu của doanh nghiệp cùng ngành nghề với doanh nghiệp cần thẩm định giá

t: Thuế suất thuế thu nhập doanh nghiệp

- Bước 2: Tính toán hệ số rủi ro phi đòn bẩy bình quân của các doanh nghiệp có cùng ngành nghề kinh doanh với doanh nghiệp cần thẩm định giá.

- Bước 3: Ước tính hệ số rủi ro có tính đến ảnh hưởng của cơ cấu vốn (bL) của doanh nghiệp cần thẩm định giá theo công thức

Trong đó:

bL thẩm định: Hệ số rủi ro có tính đến ảnh hưởng của cơ cấu vốn của doanh nghiệp cần thẩm định giá

bU bình quân: Hệ số rủi ro phi đòn bẩy bình quân

![]() : Tỷ trọng nợ trên vốn chủ sở hữu của doanh nghiệp cùng ngành nghề với doanh nghiệp cần thẩm định giá

: Tỷ trọng nợ trên vốn chủ sở hữu của doanh nghiệp cùng ngành nghề với doanh nghiệp cần thẩm định giá

t: Thuế suất thuế thu nhập doanh nghiệp

d2) Phương pháp 2: chưa đủ 03 doanh nghiệp cùng ngành nghề kinh doanh với doanh nghiệp cần thẩm định giá đã có cổ phiếu niêm yết và giao dịch trên thị trường chứng khoán Việt Nam nhưng thu thập được thông tin về tỷ lệ phụ phí rủi ro theo chỉ số phụ phí rủi ro chứng khoán quốc tế.

Chi phí sử dụng vốn chủ sở hữu của doanh nghiệp cần thẩm định giá được tính theo công thức sau:

Re = Rf + Rp

- Tỷ suất lợi nhuận phi rủi ro (Rf) được ước tính trên cơ sở lãi suất trái phiếu Chính phủ kỳ hạn 10 năm hoặc kỳ hạn dài nhất tại thời điểm thẩm định giá.

- Tỷ lệ phụ phí rủi ro (Rp) được xác định theo chỉ số phụ phí rủi ro chứng khoán quốc tế do các tổ chức tư vấn tài chính quốc tế công bố. Thẩm định viên cần cân nhắc lập luận, điều chỉnh để áp dụng phù hợp với thực tế của doanh nghiệp cần thẩm định giá.

d3) Phương pháp 3: chưa đủ 03 doanh nghiệp cùng ngành nghề kinh doanh với doanh nghiệp cần thẩm định giá đã có cổ phiếu niêm yết và giao dịch trên thị trường chứng khoán Việt Nam nhưng thu thập được thông tin về hệ số rủi ro của các doanh nghiệp cùng ngành nghề kinh doanh với doanh nghiệp cần thẩm định giá tại thị trường Mỹ.

Chi phí sử dụng vốn chủ sở hữu của doanh nghiệp cần thẩm định giá được tính theo công thức sau:

Re = Rf + b × (Rm – Rf) + rủi ro quốc gia + rủi ro tỷ giá (nếu có)

- Tỷ suất lợi nhuận phi rủi ro (Rf) được ước tính trên cơ sở lãi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm.

- Phần bù rủi ro thị trường (Rm – Rf) được ước tính bằng tỷ suất lợi nhuận dự kiến khi đầu tư trên thị trường chứng khoán Mỹ (Rm) trừ đi (-) tỷ suất lợi nhuận phi rủi ro (Rf).

- b: Hệ số rủi ro của các doanh nghiệp cùng ngành nghề kinh doanh với doanh nghiệp cần thẩm định giá tại thị trường Mỹ. Trường hợp hệ số rủi ro có ảnh hưởng bởi cơ cấu vốn thì cần điều chỉnh theo các bước tại trường hợp 1 điểm này.

Ước tính giá trị cuối kỳ dự báo

- Trường hợp 1: dòng tiền sau giai đoạn dự báo là dòng tiền không tăng trưởng và kéo dài vô tận.

Công thức tính giá trị cuối kỳ dự báo là:

Trong đó:

FCFFn+1: Dòng tiền tự do năm n + 1

- Trường hợp 2: dòng tiền sau giai đoạn dự báo là dòng tiền tăng trưởng đều đặn mỗi năm và kéo dài vô tận.

Công thức tính giá trị cuối kỳ dự báo là:

Trong đó:

g: tốc độ tăng trưởng của dòng tiền

Tốc độ tăng trưởng của dòng tiền được xác định theo tốc độ tăng trưởng của lợi nhuận. Tốc độ tăng trưởng của lợi nhuận được dự báo trên cơ sở triển vọng phát triển của doanh nghiệp, tốc độ tăng trưởng lợi nhuận trong quá khứ của doanh nghiệp, kế hoạch sản xuất kinh doanh, tỷ lệ lợi nhuận sau thuế để lại để bổ sung vốn, tỷ suất lợi nhuận trên tổng nguồn vốn.

- Trường hợp 3: doanh nghiệp chấm dứt hoạt động vào cuối kỳ dự báo. Giá trị cuối kỳ dự báo được xác định theo giá trị thanh lý của doanh nghiệp cần thẩm định giá.

Ước tính giá trị doanh nghiệp cần thẩm định giá

- Tính tổng giá trị hiện tại thuần của dòng tiền tự do và giá trị cuối kỳ dự báo sau khi chiết khấu các dòng tiền tự do của doanh nghiệp và giá trị cuối kỳ dự báo của doanh nghiệp theo tỷ suất chiết khấu là chi phí sử dụng vốn bình quân gia quyền của doanh nghiệp.

- Ước tính giá trị các tài sản phi hoạt động của doanh nghiệp.

- Ước tính giá trị doanh nghiệp cần thẩm định giá bằng cách cộng giá trị hiện tại thuần của các dòng tiền tự do của doanh nghiệp và giá trị cuối kỳ dự báo với giá trị các tài sản phi hoạt động của doanh nghiệp cần thẩm định giá.

Quý khách hàng có nhu cầu thẩm định giá xin vui lòng liên hệ:

Công ty Cổ phần Thẩm định giá Thành Đô

- Địa chỉ: Tầng 6 toà nhà Seaprodex số 20 Láng Hạ, Đống Đa, Hà Nội.

- Hotline: 0985103666 – 0906020090 | | Email: info@tdvc.com.vn

- Hệ thống thẩm định giá toàn quốc: XEM CHI TIẾT TẠI ĐÂY

- Hồ sơ năng lực: TẠI ĐÂY

Bạn đang đọc bài viết: “Thẩm định giá doanh nghiệp bằng phương pháp chiết khấu dòng tiền tự do của doanh nghiệp” tại chuyên mục tin thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá uy tín hàng đầu tại Việt Nam.

Liên hệ thẩm định giá: 0985 103 666 0906 020 090

Website: www.thamdinhgiathanhdo.com

-

Thẩm định giá bất động sản

Thẩm định giá bất động sản -

Thẩm định giá động sản

-

Thẩm định giá trị doanh nghiệp

-

Thẩm định giá dự án đầu tư

-

Thẩm định giá tài sản vô hình

-

Thẩm định giá tài nguyên

Cùng chuyên mục

Đọc thêm

-

Thẩm định giá bất động sản

-

Thẩm định giá động sản

-

Thẩm định giá trị doanh nghiệp

-

Thẩm định giá dự án đầu tư

-

Thẩm định giá tài sản vô hình

-

Thẩm định giá tài nguyên