Thẩm định giá là gì? Những điều cần biết về thẩm định giá

(TDVC Những điều cần biết về thẩm định giá) – Thẩm định giá là một nghệ thuật hay một khoa học về ước tính giá trị của tài sản phù hợp với thị trường tại một địa điểm, thời điểm nhất định, cho một mục đích nhất định theo những tiêu chuẩn được công nhận như những thông lệ quốc tế hoặc quốc gia.

Khi nền kinh tế ngày càng phát triển và đất nước ngày càng phát triển hội nhập sâu rộng vào nền kinh tế toàn cầu thì nghành thẩm định giá giữ vai trò quan trọng. Nhu cầu thẩm định giá hiện nay và trong tương lai sẽ gia tăng nhằm phục vụ cho mục đích khác nhau của các bên liên quan.

1. Khái niệm thẩm định giá? Thẩm định giá khác định giá như thế nào

1.1. Khái niệm thẩm định giá

Thẩm định giá là hoạt động tư vấn xác định giá trị của tài sản thẩm định giá tại một địa điểm, thời điểm, phục vụ cho mục đích nhất định do doanh nghiệp thẩm định giá, hội đồng thẩm định giá thực hiện theo Chuẩn mực thẩm định giá Việt Nam.

Thẩm định giá là một dịch vụ tư vấn tài chính không thể thiếu trong nền kinh tế thị trường, xuất phát từ nhu cầu khách quan về việc xác định giá trị của tài sản; trên cơ sở đó các bên tham gia giao dịch có thể thỏa thuận với nhau về tài sản, giúp các giao dịch về tài sản thành công, đảm bảo lợi ích chính đáng các bên. Tài sản thẩm định giá bao gồm tài sản, hàng hóa, dịch vụ, được cơ quan, tổ chức, cá nhân yêu cầu thẩm định giá theo nhu cầu hoặc các trường hợp pháp luật quy định phải thẩm định giá.

Trên thế giới có nhiều khái niệm về thẩm định giá bao gồm như sau:

- Theo tự điển Oxford: “Thẩm định giá là sự ước tính giá trị bằng tiền của một vật, của một tài sản”; “là sự ước tính giá trị hiện hành của tài sản trong kinh doanh”.

- Luật Giá 2023 khái niệm: Thẩm định giá là hoạt động tư vấn xác định giá trị của tài sản thẩm định giá tại một địa điểm, thời điểm, phục vụ cho mục đích nhất định do doanh nghiệp thẩm định giá, hội đồng thẩm định giá thực hiện theo Chuẩn mực thẩm định giá Việt Nam.

- Theo Đại học Kinh tế Quốc dân (Việt Nam): Có thể định nghĩa thẩm định giá (Valuation hay Appraisal) là việc ước tính hay xác định giá trị của một tài sản. Hoặc đó là cách thức mà giá trị một tài sản được ước tính tại một thời điểm và một địa điểm nhất định. Hay thẩm định giá là một nghệ thuật hay khoa học về ước tính giá trị cho một mục đích cụ thể của một tài sản cụ thể tại một thời điểm, có cân nhắc đến tất cả những đặc điểm của tài sản, cũng như xem xét tất cả các yếu tố kinh tế căn bản của thị trường bao gồm các loại đầu tư lựa chọn.

- Theo giáo sư W. Seabrooke – Viện đại học Portsmouth, Vương Quốc Anh: “Thẩm định giá la sự ước tính giá trị của các quyền sở hữu tài sản cụ thể bằng hình thái tiền tệ cho một mục đích đã được xác định”.

- Theo Ông Fred Peter Marrone – Giám đốc Marketing của AVO, Úc “Thẩm định giá là việc xác định giá trị của bất động sản tại một thời điểm có tính đến bản chất của bất động sản và mục đích của thẩm định giá. Do vậy, thẩm định giá là áp dụng các dữ liệu của thị trường so sánh mà các thẩm định viên thu thập được và phân tích chúng, sau đó so sánh với tài sản được yêu cầu thẩm định giá để hình thành giá trị của chúng”. Quan niệm về thẩm định giá ở nước ta và trên thế giới vẫn còn những khác biệt đáng kể.

- Theo Gs Lim Lan Yuan – Singapore: Thẩm định giá là một nghệ thuật hay khoa học về ước tính giá trị cho một mục đích cụ thể của một tài sản cụ thể tại một thời điểm, có cân nhắc đến tất cả những đặc điểm của tài sản cũng như xem xét tất cả các yếu tố kinh tế căn bản của thị trường bao gồm các loại đầu tư lựa chọn

- Từ điển Wikipedia: Trong tài chính, định giá là quá trình ước tính giá trị mà một cái gì đó có. Các thứ thường được định giá là các tài sản hoặc trách nhiệm tài chính. Định giá có thể được thực hiện trên tài sản (ví dụ, các đầu tư trên các chứng khoán thị trường như cổ phiếu, tùy chọn, doanh nghiệp kinh doanh, hoặc tài sản vô hình chẳng hạn như bằng sáng chế và thương hiệu) hoặc trách nhiệm pháp lý (ví dụ, trái phiếu được phát hành bởi một công ty). Xác định giá trị là cần thiết vì nhiều lý do như phân tích đầu tư, lập ngân sách vốn, sáp nhập và mua lại giao dịch, báo cáo tài chính, các sự kiện chịu thuế để xác định đúng trách nhiệm thuế, và trong tranh chấp.

Thẩm định giá tài sản, hàng hóa, dịch vụ được hiểu là quá trình xác định giá thị trường của tài sản , hàng hóa, dịch vụ, là việc đánh giá và đánh giá lại giá trị tài sản theo giá thị trường tại một thời điểm theo một chuẩn mực nhất định. Hiểu một cách thực chất, thẩm định giá là xác định giá cả của tài sản trên thị trường tại một thời điểm. Nó chính là việc xác định giá trị để tìm ra giá cả của tài sản định bán trong một tập hợp giả định các điều kiện trên thị trường nhất định.

1.2. Thẩm định giá khác định giá như thế nào

2. Chứng thư báo cáo thẩm định giá là gì?

Chứng thư thẩm định giá là văn bản do doanh nghiệp thẩm định giá, chi nhánh doanh nghiệp thẩm định giá phát hành sau khi kết thúc hoạt động thẩm định giá để thông báo cho khách hàng, các tổ chức, cá nhân có liên quan (nếu có) được ghi trong hợp đồng thẩm định giá về giá trị tài sản thẩm định giá và những nội dung chính của báo cáo thẩm định giá.

Báo cáo thẩm định giá là văn bản trình bày về quá trình thẩm định giá, làm căn cứ lập chứng thư thẩm định giá của doanh nghiệp thẩm định giá hoặc thông báo kết quả thẩm định giá của hội đồng thẩm định giá, trong đó:

- Đối với hoạt động cung cấp dịch vụ thẩm định giá, báo cáo thẩm định giá do thẩm định viên về giá lập, thể hiện ý kiến của thẩm định viên về giá và được người đại diện theo pháp luật của doanh nghiệp thẩm định giá hoặc người đứng đầu chi nhánh doanh nghiệp thẩm định giá xem xét, phê duyệt;

- Đối với hoạt động thẩm định giá của Nhà nước, báo cáo thẩm định giá do hội đồng thẩm định giá lập, thể hiện ý kiến của các thành viên hội đồng và ý kiến biểu quyết thống nhất của hội đồng.

3. Chuẩn mực thẩm định giá Việt Nam

Chuẩn mực thẩm định giá Việt Nam là những quy định và hướng dẫn về nghiệp vụ và đạo đức nghề nghiệp trong hoạt động thẩm định giá.

Bộ trưởng Bộ Tài chính ban hành, tổ chức theo dõi thực hiện Chuẩn mực thẩm định giá Việt Nam; rà soát, kiến nghị cơ quan có thẩm quyền sửa đổi, bổ sung các quy định mâu thuẫn, chồng chéo trong hoạt động thẩm định giá.

Bộ tài chính ban hành các chuẩn mực thẩm định giá ban hành kèm theo thông tư được áp dụng từ năm 2024 gồm:

- Thông tư 30/2024/TT-BTC Ban hành các chuẩn mực thẩm định giá việt nam về quy tắc đạo đức nghề nghiệp thẩm định giá, phạm vi công việc thẩm định giá, cơ sở giá trị thẩm định giá, hồ sơ thẩm định giá;

- Thông tư 32/2024/TT-BTC Ban hành các chuẩn mực thẩm định giá việt nam về cách tiếp cận từ thị trường, cách tiếp cận từ chi phí, cách tiếp cận từ thu nhập.

- Thông tư 31/2024/TT-BTC Ban hành chuẩn mực thẩm định giá việt nam về thu thập và phân tích thông tin về tài sản thẩm định giá.

- Thông tư 37/2024/TT-BTC Ban hành chuẩn mực thẩm định giá việt nam về thẩm định giá tài sản vô hình.

- Thông tư 36/2024/TT-BTC Ban hành chuẩn mực thẩm định giá việt nam về thẩm định giá doanh nghiệp

- Thông tư 42/2024/TT-BTC Ban hành chuẩn mực thẩm định giá việt nam về thẩm định giá bất động sản.

Thông tư 30/2024/TT-BTC có hiệu lực từ ngày 01/7/2024 và thay thế Thông tư 158/2014/TT-BTC ban hành Tiêu chuẩn thẩm định giá Việt Nam số 01, 02, 03 và 04 và Thông tư 28/2015/TT-BTC ban hành Tiêu chuẩn thẩm định giá Việt Nam số 05, 06 và 07.

- Chuẩn mực thẩm định giá Việt Nam về Quy tắc đạo đức nghề nghiệp thẩm định giá

- Chuẩn mực thẩm định giá Việt Nam về Phạm vi công việc thẩm định giá

- Chuẩn mực thẩm định giá Việt Nam về Cơ sở giá trị thẩm định giá

- Chuẩn mực thẩm định giá Việt Nam về Hồ sơ thẩm định giá

Thông tư 32/2024/TT-BTC có hiệu lực thi hành kể từ ngày 01/7/2024 và thay thế Thông tư 126/2015/TT-BTC ban hành tiêu chuẩn thẩm định giá Việt Nam số 08, 09 và 10.

- Chuẩn mực thẩm định giá Việt Nam về Cách tiếp cận từ thị trường

- Chuẩn mực thẩm định giá Việt Nam về Cách tiếp cận từ chi phí

- Chuẩn mực thẩm định giá Việt Nam về Cách tiếp cận từ thu nhập

– 01 chuẩn mực thẩm định giá Việt Nam ban hành kèm theo Thông tư 31/2024/TT-BTC Ban hành chuẩn mực thẩm định giá việt nam về thu thập và phân tích thông tin về tài sản thẩm định giá.

- Chuẩn mực thẩm định giá Việt Nam về Thu thập và phân tích thông tin về tài sản thẩm định giá

Thông tư 37/2024/TT-BTC có hiệu lực thi hành kể từ ngày 01/7/2024 và thay thế Thông tư 06/2014/TT-BTC ban hành Tiêu chuẩn thẩm định giá Việt Nam số 13.

- Chuẩn mực thẩm định giá Việt Nam về thẩm định giá tài sản vô hình

Thông tư 36/2024/TT-BTC có hiệu lực thi hành kể từ ngày 01/7/2024 và thay thế Thông tư 28/2021/TT-BTC ban hành Tiêu chuẩn thẩm định giá Việt Nam số 12.

- Chuẩn mực thẩm định giá Việt Nam về Thẩm định giá doanh nghiệp

Thông tư 42/2024/TT-BTC có hiệu lực từ ngày 05/8/2024 và thay thế Thông tư 145/2016/TT-BTC ban hành Tiêu chuẩn thẩm định giá Việt Nam số 11 – Thẩm định giá bất động sản.

- Chuẩn mực thẩm định giá Việt Nam về Thẩm định giá bất động sản

4. Cách tiếp cận và phương pháp thẩm định giá tài sản

Thẩm định giá tài sản là xác định giá trị bằng tiền của các loại tài sản phù hợp với giá thị trường tại một địa điểm, thời điểm nhất định, phục vụ cho mục đích nhất định theo chuẩn mực thẩm định giá. Thẩm định giá tài sản thẩm định viên căn cứ vào hồ sơ pháp lý tài sản, thông tin thu thập thị trường, mục đích thẩm định giá tài sản từ đó đưa ra các cách tiếp cận và phương pháp thẩm định giá phù hợp. Theo chuẩn mực thẩm định giá Việt Nam gồm có các cách tiếp cận sau: Cách tiếp cận từ thị trường; Cách tiếp cận từ thu nhập; Cách tiếp cận từ chi phí. Các cách tiếp cận sẽ gồm các phương pháp gồm:

- Cách tiếp cận từ thị trường: Phương pháp so sánh;

- Cách tiếp cận từ chi phí: Phương pháp chi phí thay thế, phương pháp chi phí tái tạo;

- Các tiếp cận từ thu nhập: Phương pháp vốn hóa trực tiếp, Phương pháp dòng tiền chiết khấu; Phương pháp thặng dư là phương pháp thẩm định giá được xây dựng dựa trên cơ sở kết hợp cách tiếp cận từ thị trường, cách tiếp cận từ chi phí và cách tiếp cận từ thu nhập.

4.1. Phương pháp so sánh

Phương pháp so sánh thuộc cách tiếp cận từ thị trường. Phương pháp so sánh xác định giá trị của tài sản thẩm định giá dựa trên cơ sở đối chiếu, phân tích và đánh giá các yếu tố so sánh của các tài sản so sánh với tài sản thẩm định giá từ đó điều chỉnh mức giá của các tài sản so sánh làm cơ sở ước tính giá trị của tài sản thẩm định giá.

Phương pháp so sánh được áp dụng để thẩm định giá tài sản có hoạt động chuyển nhượng hoặc chào mua hoặc chào bán công khai trên thị trường. Một tài sản được coi là có hoạt động chuyển nhượng hoặc chào mua hoặc chào bán công khai trên thị trường khi thu thập được ít nhất 03 tài sản so sánh từ các tổ chức, cá nhân khác nhau đã chuyển nhượng hoặc được chào mua hoặc chào bán trên thị trường gần thời điểm thẩm định giá và địa điểm của tài sản thẩm định giá.

4.2. Phương pháp chi phí thay thế

Phương pháp chi phí thay thế xác định giá trị của tài sản thẩm định giá dựa trên cơ sở chênh lệch giữa chi phí thay thế và giá trị hao mòn của tài sản thẩm định giá. Phương pháp chi phí thay thế thuộc cách tiếp cận từ chi phí.

Công thức của phương pháp chi phí thay thế:

|

Giá trị ước tính tài sản thẩm định giá |

= |

Chi phí thay thế (đã bao gồm lợi nhuận của nhà sản xuất/nhà đầu tư) |

– |

Tổng giá trị hao mòn của tài sản thẩm định giá (không bao gồm phần giá trị hao mòn chức năng của tài sản thẩm định giá đã được phản ánh trong chi phí thay thế |

4.3. Phương pháp chi phí tái tạo

Phương pháp chi phí tái tạo xác định giá trị của tài sản thẩm định giá dựa trên cơ sở chênh lệch giữa chi phí tái tạo và giá trị hao mòn của tài sản thẩm định giá. Phương pháp chi phí tái tạo thuộc cách tiếp cận từ chi phí.

Công thức của phương pháp chi phí tái tạo:

|

Giá trị ước tính tài sản |

= |

Chi phí tái tạo (đã bao gồm Lợi nhuận của nhà sản xuất/nhà đầu tư) |

– |

Tổng giá trị hao mòn của tài sản thẩm định giá |

4.4. Phương pháp thặng dư

Phương pháp thặng dư là phương pháp thẩm định giá xác định giá trị của bất động sản có tiềm năng phát triển dựa trên cơ sở lấy giá trị phát triển ước tính của tài sản (tổng doanh thu phát triển) trừ đi các chi phí dự kiến phát sinh hợp lý (bao gồm lợi nhuận nhà đầu tư) để tạo ra sự phát triển đó (tổng chi phí phát triển).

Phương pháp thặng dư theo chuẩn mực thẩm định giá là phương pháp thẩm định giá được xây dựng dựa trên cơ sở kết hợp cách tiếp cận từ thị trường, tiếp cận từ chi phí và tiếp cận từ thu nhập.

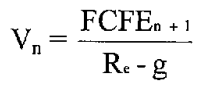

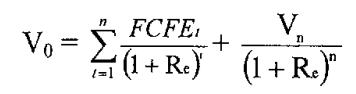

4.5. Phương pháp dòng tiền chiết khấu

Phương pháp dòng tiền chiết khấu là phương pháp thẩm định giá xác định giá trị của tài sản dựa trên cơ sở quy đổi các dòng tiền trong tương lai dự kiến có được từ tài sản về giá trị hiện tại thông qua việc sử dụng tỷ suất chiết khấu phù hợp. Phương pháp dòng tiền chiết khấu thuộc cách tiếp cận từ thu nhập.

Phương pháp vốn hóa trực tiếp

Phương pháp vốn hóa trực tiếp là phương pháp thẩm định giá xác định giá trị của tài sản dựa trên cơ sở quy đổi dòng thu nhập thuần ổn định hàng năm dự kiến có được từ tài sản về giá trị hiện tại thông qua việc sử dụng tỷ suất vốn hóa phù hợp. Phương pháp vốn hóa trực tiếp thuộc cách tiếp cận từ thu nhập.

5. Doanh nghiệp thẩm định giá là gì? Quyền và nghĩa vụ của doanh nghiệp thẩm định giá

5.1. Doanh nghiệp thẩm định giá là gì?

Doanh nghiệp thẩm định giá là doanh nghiệp được thành lập, đăng ký ngành, nghề kinh doanh dịch vụ thẩm định giá theo quy định của pháp luật về doanh nghiệp và được Bộ Tài chính cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá theo quy định của Luật Giá 2023.

5.2. Quyền và nghĩa vụ của doanh nghiệp thẩm định giá

- Quyền của doanh nghiệp thẩm định giá được quy định như sau:

- Cung cấp dịch vụ thẩm định giá theo quy định tại Luật này;

- Tham gia hội nghề nghiệp, tổ chức nghề nghiệp trong nước và ngoài nước về thẩm định giá theo quy định của pháp luật;

- Yêu cầu khách hàng thẩm định giá cung cấp hồ sơ, tài liệu, số liệu có liên quan đến tài sản thẩm định giá và tạo điều kiện thuận lợi để thực hiện thẩm định giá;

- Từ chối thực hiện dịch vụ thẩm định giá;

- Quyền khác theo quy định của pháp luật.

5.3. Nghĩa vụ của doanh nghiệp thẩm định giá được quy định như sau:

- Tuân thủ quy định về hoạt động thẩm định giá theo quy định của Luật này;

- Thực hiện thẩm định giá theo đúng hợp đồng thẩm định giá và lĩnh vực chuyên môn được phép thực hiện; bố trí thẩm định viên về giá, người có đủ năng lực chuyên môn, nghiệp vụ để thực hiện thẩm định giá theo hợp đồng đã ký kết; tạo điều kiện để thẩm định viên về giá thực hiện hoạt động thẩm định giá độc lập, khách quan;

- Xây dựng, tổ chức thực hiện kiểm soát chất lượng báo cáo thẩm định giá để phát hành và cung cấp chứng thư thẩm định giá cho khách hàng thẩm định giá;

- Bảo đảm chứng thư thẩm định giá phát hành tuân thủ các quy định của Chuẩn mực thẩm định giá Việt Nam, trừ trường hợp khách hàng thẩm định giá cố tình cung cấp thông tin sai lệch về tài sản thẩm định giá; chịu trách nhiệm trước khách hàng về việc cung cấp dịch vụ thẩm định giá theo hợp đồng đã ký kết;

- Bồi thường thiệt hại theo quy định của pháp luật do vi phạm những thỏa thuận trong hợp đồng thẩm định giá hoặc trong trường hợp hoạt động thẩm định giá gây thiệt hại đến lợi ích của cơ quan, tổ chức, cá nhân do không tuân thủ các quy định về thẩm định giá;

- Mua bảo hiểm trách nhiệm nghề nghiệp cho hoạt động thẩm định giá hoặc trích lập dự phòng rủi ro nghề nghiệp theo quy định của Bộ trưởng Bộ Tài chính;

- Quản lý, giám sát hoạt động của thẩm định viên về giá tại doanh nghiệp;

- Thực hiện đầy đủ các quy định về chế độ báo cáo về hoạt động thẩm định giá theo quy định của Bộ trưởng Bộ Tài chính;

- Tổ chức bảo quản, lưu trữ hồ sơ, tài liệu về thẩm định giá an toàn, đầy đủ, hợp pháp và bảo mật theo quy định của pháp luật về lưu trữ;

- Nghĩa vụ khác theo quy định của pháp luật.

6. Công ty thẩm định giá uy tín tại Việt Nam

Công ty thẩm định giá hay còn gọi là Doanh nghiệp thẩm định giá là doanh nghiệp được thành lập, đăng ký ngành, nghề kinh doanh dịch vụ thẩm định giá theo quy định của pháp luật về doanh nghiệp và được Bộ Tài chính cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá theo quy định của Luật này.

Công ty thẩm định giá Thành Đô là một trong những doanh nghiệp uy tín hàng đầu trong lĩnh vực thẩm định giá tại Việt Nam. Thành Đô với nhiều năm kinh nghiệm trong lĩnh vực thẩm định giá, Thành Đô luôn được chọn làm đối tác của nhiều tổ chức ngân hàng, doanh nghiệp, cơ quan Nhà nước và được đánh giá cao.

Thành Đô luôn đáp ứng đầy đủ các chuẩn mực thẩm định giá Việt Nam về nhân sự, trình độ chuyên môn và cơ sở vật chất kỹ thuật đối với một Công ty thẩm định giá chuyên nghiệp. Thẩm định giá Thành Đô là đơn vị tiên phong trong việc hợp tác với các đối tác quốc tế, không ngừng sáng tạo để vươn tới sự hoàn thiện, đóng góp vào sự phát triển của mỗi các nhân, tổ chức và doanh nghiệp. Chúng tôi đang từng bước hội nhập khu vực và thế giới trong lĩnh vực thẩm định giá tài sản.

Với nhiều năm kinh nghiệm, trình độ chuyên môn cao, Thành Đô đã thực hiện nhiều hợp đồng thẩm định giá tài sản có quy mô lớn, tính chất phức tạp và đòi hỏi yêu cầu khắt khe nhất đối với ngành thẩm định giá tại Việt Nam liên quan đến các hoạt động góp vốn liên kết đầu tư, mua bán sáp nhập doanh nghiệp (M&A), tư vấn cổ phần hóa doanh nghiệp, thẩm định dự án đầu tư, chuyển nhượng tài sản, thanh lý tài sản, vay vốn ngân hàng…

Bên cạnh đó Thẩm định giá Thành Đô là đối tác uy tín cung cấp dịch vụ Thẩm định giá cho nhiều Ngân hàng, tổ chức tín dụng trong nước và quốc tế cùng với hệ thống rộng khắp cả nước gồm: Hà Nội, Đà Nẵng, Hồ Chí Minh, Cần Thơ, Hải Phòng, Quảng Ninh, Lạng Sơn, Nam Định, Thái Bình, Bắc Ninh, Bắc Giang, Tuyên Quang, Thanh Hóa, Nghệ An, Khánh Hòa, Lâm Đồng, An Giang, Cà Mau, Sóc Trăng, Đồng Tháp, Kiên Giang, Bình Thuận và các tỉnh lân cận. Thành Đô sẽ đáp ứng kịp thời các yêu cầu thẩm định giá của Quý khách hàng, Quý đối tác…

Trải qua một quá trình phát triển, Thành Đô đã khẳng định được vị thế, tạo dựng được uy tín; thương hiệu vững vàng, lòng tin đối với khách hàng và đối tác đánh giá cao. Thẩm định giá Thành Đô đã được vinh danh trong nhiều giải thưởng uy tín trong nước và quốc tế được tổ chức hàng năm. Ngoài ra, Thẩm định giá Thành Đô áp dụng tiêu chuẩn Quốc tế ISO 9001:2015 cho hệ thống quản lý chất lượng trong dịch vụ thẩm định giá góp phần quan trọng giúp khách hàng có những quyết định chính xác trong việc đầu tư, kinh doanh và mua bán minh bạch trên thị trường.

Bạn đang đọc bài viết: “Thẩm định giá là gì? Những điều cần biết về thẩm định giá” tại chuyên mục tin Thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá tài sản hàng đầu tại Việt Nam.

Liên hệ thẩm định giá: 0985 103 666 0906 020 090

Website: www.thamdinhgiathanhdo.com