Công ty định giá tài sản uy tín tại Hồ Chí Minh – Thẩm định giá Thành Đô

(TDVC Công ty định giá tài sản tại Hồ Chí Minh) – Thành phố Hồ Chí Minh là thành phố lớn nhất ở Việt Nam về dân số và quy mô đô thị hóa. Hồ Chí Minh là trung tâm kinh tế, chính trị, văn hóa và giáo dục và là thành phố trực thuộc trung ương đô thị loại đặc biệt tại Việt Nam. Quy mô kinh tế của Thành phố Hồ Chí Minh hiên nay lớn hơn quy mô kinh tế của Việt Nam từ năm 2005 trở về trước, thậm chí lớn hơn một số nước trong khu vực (Lào, Campuchia, Brunei– theo IMF).

Hiện nay, ngành dịch vụ đóng góp lớn nhất vào sự phát triển kinh tế của thành phố. Bên cạnh đó thành phố Hồ Chí Minh là trung tâm công nghiệp và dịch vụ lớn nhất của cả nước. Ngành sản xuất công nghiệp của thành phố cũng có tốc độ tăng trưởng bình quân 5 năm qua ở mức 5,51%, đứng đầu cả nước, hiện đang chiếm 17,93% GRDP. Hồ Chí Minh là một thành phố năng động, thu hút nhiều nguồn vốn đầu tư tư nhân và vốn đầu tư nước ngoài FDI. Sự đầu tư mạnh của vốn tư nhân cũng cho thấy sự đóng góp của doanh nghiệp ngoài nhà nước vào tăng trưởng GRDP của thành phố cao nhất, tới 55%, góp phần quan trọng dịch chuyển cơ cấu kinh tế, tạo việc làm cho người lao động. Khối doanh nghiệp nước ngoài (FDI) cũng liên tục gia tăng đầu tư với mức tăng trưởng bình quân gần 8,6%/năm, lũy kế giai đoạn 2016-2020 đầu tư mới, điều chỉnh và góp vốn mua cổ phần là 29,2 tỷ USD, đóng góp 18% GRDP của thành phố.

Do đó, thời gian tới, cơ cấu kinh tế thành phố sẽ tiếp tục theo hướng dịch vụ – công nghiệp – nông nghiệp và hội nhập kinh tế quốc tế mạnh mẽ và sâu rộng hơn. Vì vậy thẩm định giá tài sản đã trở nên thiết yếu và đặc biệt đối với các tổ chức, doanh nghiệp trong nước, doanh nghiệp FDI, các nhà đầu tư và các cá nhân phục vụ nhiều mục đích chính đáng của các bên tham gia. Thẩm định giá tài sản là một lĩnh vực là dịch vụ tư vấn tài chính không thể thiếu, quan trọng gắn liền với nền kinh tế hiện nay. Thẩm định giá góp phần làm minh bạch thị trường thúc đẩy sự phát triển hiệu quả của thị trường. Thẩm định giá tài sản có vai trò xác định giá trị tài sản của nhiều đối tượng, phục vụ nhiều mục đích khác nhau. Việc thẩm định giá đúng giá trị tài sản giúp cho các hoạt động kinh tế trở nên hiệu quả và mang lại lợi ích cho các chủ thể tham gia quan hệ kinh tế.

1. Vai trò định giá tài sản tại Hồ Chí Minh

Thẩm định giá tài sản là hoạt động rất cần thiết cho sự vận hành của nền kinh tế thị trường, là trung tâm của tất cả các hoạt động kinh tế. Mọi việc có liên quan quan đến các hoạt động kinh tế đều chịu tác động bởi khái niệm giá trị mà việc thẩm định giá là để xác định giá trị của tài sản ở trên thị trường. Do đó nhận thức và nhu cầu về dịch vụ thẩm định giá tài sản đã trở nên thiết yếu đối với các tổ chức tín dụng, doanh nghiệp, các nhà đầu tư và các cá nhân… Vì vậy thẩm định giá đóng vai trò quan trọng trong hầu hết các lĩnh vực, được áp dụng cho nhiều mục đích kinh tế khác nhau như mua bán, thế chấp, đầu từ góp vốn, cho thuê, bảo hiểm, tính thuế, thanh lý…

1.1. Vai trò chung thẩm định giá tại Hồ Chí Minh

Thẩm định giá đúng giá trị thị trường góp phần làm minh bạch thị trường, thúc đẩy phát triển thị trường tài sản tại Hồ Chí Minh

Tạo điều kiện thuận lợi cho hội nhập kinh tế trong nước, khu vực và thế giới

Tư vấn về giá trị tài sản, giá cả tài sản và các bên liên quan và công chứng đầu tư đưa ra các quyết định liên quan đến việc mua bán, đầu tư, đánh thuế, bảo hiểm, cho vay tài sản

Định giá đúng giá thị trường của các nguồn lực góp phần để cơ chế thị trường tự động phân bổ tối ưu các nguồn lực và nền kinh tế

Bảo vệ quyền lợi chính đáng, hợp pháp của công dân, đáp ứng được các yêu cầu đa dạng của các thành phần trong xã hội trong thời kỳ hội nhập Quốc tế.

1.2. Vai trò đối với từng lĩnh vực tại Hồ Chí Minh

(1). Vai trò thẩm định giá đối với bất động sản

Xác định đúng giá trị các nguồn vốn tài sản vào các hoạt động kinh tế, qua đó thúc bất động sản tham gia vào các giao dịch kinh tế, tháo gỡ những mâu thuẫn về giá giữa các bên tham gia giao dịch dân sự trên thị trường, góp phần làm lành mạnh hóa thị trường và giảm thiểu các rủi ro cho các nhà đầu tư

Bảo vệ quyền và lợi ích hợp pháp của các bên khi tham gia vào các giao dịch về bất động sản.

(2). Vai trò thẩm định giá đối với dự án đầu tư

Nhà đầu tư của dự án là người bỏ vốn, quản lý và hưởng lợi từ hoạt động đầu tư của dự án nên việc lựa chọn một dự án tốt, có tính khả thi giúp cho nhà đầu tư tránh được lãng phí trong đầu tư và tối đa hóa lợi nhuận mang lại từ hoạt động đầu tư dự án.

Thẩm định dự án sẽ giúp nhà đầu tư xem xét, cân nhắc những thông tin trong dự án để loại bỏ những sai sót từ đó có căn cứ để chỉnh sửa hoặc bổ sung một cách đầy đủ và lựa chọn những dự án có tính khả thi cao nhằm đưa ra quyết định đầu tư chính xác.

Thẩm định dự án nhà đầu tư biết được những rủi ro có thể xảy ra trong tương lai, từ đó nhà đầu tư chủ động có những giải pháp nhằm ngăn ngừa hoặc hạn chế rủi ro một cách thiết thực và có hiệu quả nhất.

(3). Vai trò thẩm định giá đối với cơ quan Nhà nước

Giúp cho cơ quan nhà nước đưa ra quyết định cuối cùng về việc ra quyết định đầu tư vào dự án, chấp thuận sử dụng vốn đầu tư của nhà nước đối với dự án hoặc cấp giấy chứng nhận đăng ký đầu tư cho dự án

Giúp ngân hàng, các quỹ đầu tư, các quỹ tài chính của các tổ chức quốc tế…với chức năng là những tổ chức có thể cung cấp và hỗ trợ vốn đầu tư cho dự án. Thẩm định dự án là một khâu quan trọng trong giai đoạn chuẩn bị cho vay, có ý nghĩa quyết định tới các giai đoạn sau của chu kỳ dự án.

(4). Vai trò thẩm định giá đối với doanh nghiệp

Thẩm định giá trị doanh nghiệpgiúp đưa ra những thông tin quan trọng để các nhà quản trị phân tích, đánh giá trước khi ra các quyết định về kinh doanh và tài chính có liên quan đến doanh nghiệp của mình. Giúp doanh nghiệp có những giải pháp cải tiến quản lý cần thiết nhằm nâng cao hiệu quả hoạt động sản xuất kinh doanh, kiểm soát lợi nhuận của doanh nghiệp.

Giúp các cơ quan quản lý ban ngành của nhà nước nắm được tình hình hoạt động sản xuất kinh doanh và giá trị của doanh nghiệp để có chính sách quản lý cụ thể đối với từng doanh nghiệp như thu thuế thu nhập doanh nghiệp, thuế tài sản, các loại thuế khác.

Là cơ sở để giải quyết, xử lý tranh chấp nảy sinh giữa các cổ đông của doanh nghiệp khi phân chia cổ tức, góp vốn, vi phạm hợp đồng,…

Là cơ sở cho các tổ chức, cá nhân và công chúng đầu tư đưa ra quyết định mua bán, chuyển nhượng các loại chứng khoán do doanh nghiệp phát hành trên thị trường tài chính; cũng như là cơ sở để sáp nhập, chia tách, giải thể, thanh lý, liên doanh,… doanh nghiệp.

2. Mục đích định giá tại Hồ Chí Minh

Mục đích định giá tài sản tại Hồ Chí Minh phản ánh nhu cầu chính đáng sử dụng tài sản cho một công việc nhất định có thể là: Vay vốn ngân hàng, mua bán, chuyển nhương, M&A, đầu tư, góp vốn, liên kết, kinh doanh… Mục đích của thẩm định giá quyết định đến mục đích sử dụng tài sản vào việc gì. Nó phản ánh những đòi hỏi vè mặt lợi ích mà tài sản cần tạo ra cho chủ thế trong mỗi công việc hay giao dịch được xác định. Tại thành phố Hồ Chí Minh, mục đích của định giá tài sản thường là:

Làm cơ sở xét duyệt chi nguồn vốn ngân sách Nhà Nước; cơ sở tính tiền sử dụng đất nộp ngân sách Nhà nước khi nhận giao đất hay thuê đất;

Mua bán, chuyển nhượng, mua bán xử lý nợ, xử lý tài sản thế chấp, tài sản tồn đọng;

Góp vốn liên doanh, giải thể doanh nghiệp, sáp nhập, chia tách, phá sản, mua bán doanh nghiệp; thành lập Doanh nghiệp;

Cổ phần hóa Doanh nghiệp hoặc chuyển đổi hình thức sở hữu doanh nghiệp;

Làm căn cứ thế chấp vay vốn Ngân hàng, bán đấu giá Tài sản, xét thầu các dự án; hoạch toán kế toán, tính thuế;

Đền bù, bảo hiểm, khiếu nại, giải quyết, xử lý tài sản tranh chấp trong các vụ án;

Làm căn cứ tư vấn và lập dự án đầu tư, phê duyệt các dự án đầu tư trực tiếp nước ngoài, dự án đầu tư công trình sử dụng vốn của Nhà nước, duyệt dự toán các dự án, công trình;

Làm căn cứ xét xử và thi hành án dân sự, án hình sự, án hành chính liên quan đến giá trị quyền, lợi ích có trong tài sản của các bên liên quan;

Làm căn cứ dự toán cấp phát kinh phí, mua sắm tài sản từ nguồn ngân sách nhà nước, vay nợ của Chính phủ, vay nợ nước ngoài có sự bảo lãnh của Chính phủ

Làm căn cứ tư vấn đầu tư và ra quyết định; nghiên cứu thị trường; phân tích khả thi; phân tích lợi nhuận; xác định giá trị chứng khoán; lập báo cáo tài chính; lập kế hoạch làm việc; khiếu nại; yêu cầu giảm thuế

Chứng minh tài sản, du học, định cư, du lịch….;

Tham khảo giá thị trường;

Các mục đích khác

3. Dịch vụ thẩm định giá tại Hồ Chí Minh

Thẩm định giá là một dịch vụ tư vấn tài chính gắn liền với sự phát triển của kinh tế thị trường, xuất phát từ nhu cầu khách quan về việc xác định giá trị của tài sản; trên cơ sở đó các bên tham gia giao dịch có thể thỏa thuận với nhau về tài sản, giúp các giao dịch về tài sản thành công, đảm bảo lợi ích chính đáng các bên. Thông qua kết quả định giá sẽ giúp cho các cơ quan quản lý Nhà nước, doanh nghiệp, cá nhân có quyền, lợi ích liên quan đến tài sản có những quyết định đúng đắn trong việc đầu tư, kinh doanh, mua bán tài sản minh bạch trên thị trường. Thẩm định giá Thành Đô luôn thấu hiểu và chia sẻ với khách hàng trong bài toán giữa chi phí và hiệu quả kinh tế, để đem lại lợi ích tốt nhất cho khách hàng và các bên liên, chúng tôi luôn đồng hành cùng thành phố, hiện nay Thành Đô là Công ty định giá uy tín tại Hồ Chí Minh trong các lĩnh vực thẩm định giá tại cụ thể như sau:

Thẩm định giá trị bất động sản: Đất đai; lợi thế quyền sử dụng đất, trang trại, công trình xây dựng gắn liền với đất đai;Tài sản khác gắn liền với đất đai, công trình xây dựng, nhà xưởng, kho bãi, các trung tâm thương mại, cao ốc văn phòng, dự án liền kề, dự án resort, dự án khu nghỉ dưỡng, tài sản khác theo quy định của pháp luật.…

Thẩm định giá trị doanh nghiệp: Phát hành cổ phiếu, bán cổ phiếu ra công chúng, chứng minh năng lực tài chính, phục vụ để cổ phần hóa, liên doanh, góp vốn, mua bán, sáp nhập doanh nghiệp (M&A), thu hút vốn đầu tư……

Thẩm định giá trị Động sản: Máy móc thiết bị, dây chuyền sản xuất; Phương tiện vận tải: Tàu, ô tô, máy bay, hàng hóa dịch vụ…

Thẩm định giá trị dự án đầu tư: Dự án bất động sản, dự án khu công nghiệp, cổ phần hóa doanh nghiệp nhà nước, chứng minh năng lực tài chính của tổ chức và cá nhân;

Thẩm định giá trị vô hình: Tài sản trí tuệ và quyền sở hữu trí tuệ (nhãn hiệu, thương hiệu, chỉ dẫn địa lý, sáng chế, tên gọi xuất xứ, tên thương mại, bí mật kinh doanh, phát minh khoa học, sáng kiến, quyền tác giả, bản quyền) theo quy định của pháp luật về sở hữu trí tuệ; Quyền mang lại lợi ích kinh tế đối với các bên được quy định cụ thể tại hợp đồng dân sự theo quy định của pháp luật ví dụ như quyền thương mại, quyền khai thác khoáng sản,…; Các tài sản vô hình khác thỏa mãn điều kiện quy định sau: là tài sản không có hình thái vật chất và có khả năng tạo ra các quyền, lợi ích kinh tế.

4. Công ty định giá uy tín tại Hồ Chí Minh

Thẩm định giá là dịch vụ tư vấn tài chính không thể thiếu trong nền kinh tế thị trường. Trong bối cảnh đất nước hội nhập kinh tế quốc tế ngày càng sâu rộng. Thẩm định giá góp phần làm minh bạch thị trường thúc đẩy sự phát triển hiệu quả của thị trường trong nước thu hút vốn đầu tư nước ngoài FDI. Thẩm định giá có vai trò đối với xác định giá trị tài sản cho nhiều doanh nghiệp, cơ quan Nhà nước, tổ chức, cá nhân cho nhiều mục đích chính đáng khác nhau. Từ đó việc thẩm định giá trị tài sản giúp cho các hoạt động kinh tế trở nên hiệu quả và mang lại lợi ích cho các chủ thể tham gia quan hệ kinh tế. Vì vậy vai trò của doanh nghiệp thẩm định giá đã trở nên vô cùng thiết yếu trong sự phát triển của kinh tế – xã hội.

Công ty cổ phần Thẩm định giá Thành Đô (TDVC), là đơn vị thẩm định giá độc lập uy tín hàng đầu tại Việt Nam. Chúng tôi đã thực hiện nhiều hợp đồng thẩm định giá tài sản có quy mô lớn, tính chất phức tạp và đòi hỏi yêu cầu khắt khe nhất đối với ngành thẩm định giá tại Việt Nam liên quan đến các hoạt động góp vốn liên kết đầu tư, mua bán sáp nhập doanh nghiệp (M&A), tư vấn cổ phần hóa doanh nghiệp, thẩm định dự án đầu tư, chuyển nhượng tài sản, vay vốn ngân hàng…

Trải qua một quá trình phát triển, (TDVC) đã khẳng định được vị thế, tạo dựng được uy tín; thương hiệu vững vàng, lòng tin đối với khách hàng và được các tổ chức, doanh nghiệp, cơ quản lý Nhà nước đánh giá cao. Năm 2019, (TDVC) vinh dự được chứng nhận “Thương hiệu – nhãn hiệu độc quyền uy tín 2019”, Năm 2020 Thành Đô được vinh danh “Thương hiệu đất việt uy tín 2020”, “Thương hiệu tin cậy 2020”. Bên cạnh đó TDVC áp dụng tiêu chuẩn Quốc tế ISO 9001:2015cho hệ thống quản lý chất lượng trong dịch vụ thẩm định giá (bất động sản, giá trị doanh nghiệp, máy móc thiết bị, dự án đầu tư, công trình xây dựng) góp phần quan trọng giúp khách hàng có những quyết định chính xác trong việc đầu tư, kinh doanh và mua bán minh bạch trên thị trường. Cùng đó, hệ thống thẩm định giá rộng khắp cả nước: Hà Nội, Đà Nẵng, TP. Hồ Chí Minh, Hải Phòng, Quảng Ninh, Bắc Ninh, Bắc Giang, Thái Bình, Tuyên Quang, Thanh Hóa, Cần Thơ, Nghệ An, Lâm Đồng và không ngừng mở rộng thêm, chúng tôi đảm bảo sẽ đáp ứng đầy đủ, kịp thời yêu cầu thẩm định giá tài sản của quý khách hàng trên toàn quốc.

Quý khách hàng có nhu cầu thẩm định giá xin vui lòng liên hệ:

CÔNG TY CỔ PHẦN THẨM ĐỊNH GIÁ THÀNH ĐÔ

Hội sở: Tầng 6 toà nhà Seaprodex số 20 Láng Hạ, Đống Đa, Hà Nội.

Bạn đang đọc bài viết:“Công ty định giá tài sản uy tín tại Hồ Chí Minh”tại chuyên mục tin thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá tài sản hàng đầu tại Việt Nam.

Bảng giá đất cần thơ 2021 – Thẩm định giá Thành Đô

(TDVC Bảng giá đất Cần Thơ 2021) – Bảng giá đất là bảng tập hợp các mức giá đất cho mỗi loại đất do Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương công bố vào ngày 01/01 của năm đầu theo chu kỳ 5 năm trên cơ sở quy định của Chính phủ về phương pháp xác định giá đất và khung giá các loại đất. Theo Quyết định số 19/2019/QĐ-UBND quy định bảng giá đất định kỳ 05 năm giai đoạn 2020 – 2024 do UBND thành phố Cần Thơ ban hành ngày 31 tháng 12 năm 2019.

Bảng giá đất thành phố Cần Thơ được căn cứ sử dụng trong những trường hợp sau:

1) Tính tiền sử dụng đất khi Nhà nước công nhận quyền sử dụng đất ở của hộ gia đình, cá nhân đối với phần diện tích trong hạn mức; cho phép chuyển mục đích sử dụng đất từ đất nông nghiệp, đất phi nông nghiệp không phải là đất ở sang đất ở đối với phần diện tích trong hạn mức giao đất ở cho hộ gia đình, cá nhân;

2) Tính thuế sử dụng đất;

3) Tính phí và lệ phí trong quản lý, sử dụng đất;

4) Tính tiền xử phạt vi phạm hành chính trong lĩnh vực đất đai;

5) Tính tiền bồi thường cho Nhà nước khi gây thiệt hại trong quản lý và sử dụng đất đai;

6) Tính giá trị quyền sử dụng đất để trả cho người tự nguyện trả lại đất cho Nhà nước đối với trường hợp đất trả lại là đất Nhà nước giao đất có thu tiền sử dụng đất, công nhận quyền sử dụng đất có thu tiền sử dụng đất, đất thuê trả tiền thuê đất một lần cho cả thời gian thuê;

Bạn đang đọc bài viết:“Bảng giá đất Cần Thơ 2021 mới nhất”tại chuyên mục tin Bảng giá đất nhà nước của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá uy tín hàng đầu tại Việt Nam.

Thẩm định viên về giá? Điều kiện hành nghề thẩm định viên về giá – Thẩm định giá Thành Đô

(TDVC Thẩm định viên về giá) – Thẩm định giá là việc cơ quan, tổ chức có chức năng thẩm định giá xác định giá trị bằng tiền của các loại tài sản theo quy định của Bộ luật dân sự phù hợp với giá thị trường tại một địa điểm, thời điểm nhất định, phục vụ cho mục đích nhất định theo tiêu chuẩn thẩm định giá. Theo khoản 15 Điều 4 Luật giá 2012 quy định. Quá trình tiến hành thẩm định giá do thẩm định viên về giá thực hiện. Thẩm định viên là người giữ vai trò đặc biệt quan trọng trong việc xác định giá trị tài sản thẩm định giá một cách độc lập, minh bạch phục vụ nhiều mục đích cho các bên liên quan. Thẩm định viên phải là người có phẩm chất đạo đức tốt, liêm khiết, trung thực, khách quan khi tiến hành thẩm định giá, đáp ứng các tiêu chuẩn của thẩm định viên về giá quy định tại Luật Giá và các văn bản hướng dẫn.

Theo Điều 34 Luật giá 2012 để được cấp thẻ thẩm định viên về giá hành nghề trong lĩnh vực giá thì tiêu chuẩn thẩm định viên về giá phải có các điều kiện sau:

(1). Có năng lực hành vi dân sự.

(2). Có phẩm chất đạo đức, liêm khiết, trung thực, khách quan.

(3). Có bằng tốt nghiệp đại học, sau đại học chuyên ngành vật giá, thẩm định giá và các ngành gồm: Kinh tế, kinh tế – kỹ thuật, kỹ thuật, luật liên quan đến nghiệp vụ thẩm định giá do các tổ chức đào tạo hợp pháp ở Việt Nam hoặc nước ngoài cấp.

(4). Có thời gian công tác thực tế theo chuyên ngành đào tạo từ 36 (ba mươi sáu) tháng trở lên tính từ ngày có bằng tốt nghiệp đại học theo chuyên ngành quy định tại Khoản 3 Điều này.

(5). Có Chứng chỉ đào tạo nghiệp vụ thẩm định giá do cơ quan, tổ chức có chức năng đào tạo chuyên ngành thẩm định giá cấp theo quy định của Bộ Tài chính, trừ các trường hợp sau:

a) Người đã có bằng tốt nghiệp đại học, sau đại học trong nước hoặc nước ngoài về chuyên ngành vật giá, thẩm định giá;

b) Người đã có bằng tốt nghiệp đại học, sau đại học ngành kinh tế, kinh tế – kỹ thuật, kỹ thuật, luật liên quan đến nghiệp vụ thẩm định giá và đã có bằng tốt nghiệp cao đẳng chuyên ngành thẩm định giá.

(6). Có Thẻ thẩm định viên về giá do Bộ Tài chính cấp.

2. Thẻ thẩm định viên về giá

1. Công dân Việt Nam có đủ các điều kiện dự thi theo quy định của Bộ Tài chính và đạt các yêu cầu của kỳ thi cấp Thẻ thẩm định viên về giá do Bộ Tài chính tổ chức thì được Bộ Tài chính cấp Thẻ thẩm định viên về giá.

2. Người có chứng chỉ hành nghề thẩm định giá của nước ngoài được Bộ Tài chính Việt Nam công nhận, có đủ các tiêu chuẩn thẩm định viên về giá và đạt kỳ thi sát hạch bằng tiếng Việt về pháp luật Việt Nam liên quan đến nghiệp vụ thẩm định giá do Bộ Tài chính quy định thì được Bộ Tài chính cấp Thẻ thẩm định viên về giá.

3. Điều kiện hành nghề thẩm định viên về giá

Theo Điều 35 Luật giá 2012 điều kiện Thẩm định viên về giá hành nghề gồm

(1). Thẩm định viên về giá hành nghề là người đủ tiêu chuẩn quy định tại Điều 34 của Luật Giá đăng ký hành nghề thẩm định giá tại doanh nghiệp thẩm định giá.

(2). Quyền và nghĩa vụ của Thẩm định viên về giá hành nghề tại doanh nghiệp thẩm định giá được quy định tại Điều 37 của Luật Giá.

4. Những người không được hành nghề tại doanh nghiệp thẩm định giá.

Theo Điều 36 Luật giá 2012 Những người không được hành nghề tại doanh nghiệp thẩm định giá bao gồm:

(1). Người không đủ tiêu chuẩn quy định tại Điều 34 của Luật này.

(2). Cán bộ, công chức theo quy định của pháp luật về cán bộ, công chức; sĩ quan, quân nhân chuyên nghiệp, công nhân quốc phòng trong cơ quan, đơn vị thuộc Quân đội nhân dân; sĩ quan, hạ sĩ quan nghiệp vụ, sĩ quan, hạ sĩ quan chuyên môn kỹ thuật trong cơ quan, đơn vị thuộc Công an nhân dân.

(3). Người đang bị cấm hành nghề thẩm định giá theo bản án, quyết định của Tòa án đã có hiệu lực pháp luật; người đang bị truy cứu trách nhiệm hình sự; người đã bị kết án một trong các tội về kinh tế, chức vụ liên quan đến tài chính, giá, thẩm định giá mà chưa được xóa án tích; người đang bị áp dụng biện pháp xử lý hành chính giáo dục tại xã, phường, thị trấn, người đang bị đưa vào cơ sở cai nghiện bắt buộc, đưa vào cơ sở giáo dục bắt buộc.

(4). Người đã bị kết án về tội kinh tế từ nghiêm trọng trở lên.

(5). Người có hành vi vi phạm pháp luật về tài chính bị xử phạt vi phạm hành chính trong thời hạn 01 năm, kể từ ngày có quyết định xử phạt.

(6). Người đang bị đình chỉ hành nghề thẩm định giá.

5. Quyền và nghĩa vụ hành nghề thẩm định viên

Theo Điều 37 Luật giá 2012 Quyền và nghĩa vụ của thẩm định viên về giá hành nghề

5.1. Quyền

a) Hành nghề thẩm định giá theo quy định của Luật này và quy định khác của pháp luật có liên quan;

b) Độc lập về chuyên môn nghiệp vụ;

c) Yêu cầu khách hàng cung cấp hồ sơ, tài liệu liên quan đến tài sản thẩm định giá và tạo điều kiện thuận lợi để thực hiện thẩm định giá;

d) Từ chối thực hiện thẩm định giá nếu xét thấy không đủ điều kiện thực hiện thẩm định giá;

đ) Tham gia tổ chức nghề nghiệp về thẩm định giá trong nước và ngoài nước theo quy định của pháp luật;

e) Các quyền khác theo quy định của pháp luật.

5.2. Nghĩa vụ

a) Tuân thủ quy định về hoạt động thẩm định giá theo quy định của Luật này và quy định khác của pháp luật có liên quan;

b) Thực hiện đúng và đầy đủ hợp đồng thẩm định giá;

c) Ký báo cáo kết quả thẩm định giá, chứng thư thẩm định giá và chịu trách nhiệm trước pháp luật, trước người đại diện theo pháp luật, Tổng giám đốc hoặc Giám đốc doanh nghiệp thẩm định giá về kết quả thẩm định giá;

d) Giải trình hoặc bảo vệ kết quả thẩm định giá do mình thực hiện với khách hàng thẩm định giá hoặc bên thứ ba sử dụng kết quả thẩm định giá không phải là khách hàng thẩm định giá nhưng có ghi trong hợp đồng thẩm định giá khi có yêu cầu;

đ) Tham gia các chương trình bồi dưỡng kiến thức chuyên môn về thẩm định giá do cơ quan, tổ chức được phép tổ chức;

e) Lưu trữ hồ sơ, tài liệu về thẩm định giá;

Thẩm định viên về giá có nghĩa vụ lưu trữ hồ sơ tài liệu thẩm định giá tài sản do mình thực hiện tối thiểu trong thời gian 10 năm kể từ ngày công bố chứng thư thẩm định giá. Trường hợp thẩm định viên về giá chuyển đi nơi khác thì vẫn phải chịu trách nhiệm trước khách hàng và pháp luật về tính pháp lý của toàn bộ tài liệu, số liệu, kết quả thẩm định giá trong hồ sơ đã bàn giao trong thời gian lưu trữ theo quy định.

g) Các nghĩa vụ khác theo quy định của pháp luật.

6. Những quy tắc đạo đức hành nghề thẩm định giá tài sản

Thẩm định viên về giá khi hành nghề phải tuân thủ quy tắc nghề thẩm định giá do Nhà nước hoặc các tổ chức nghề nghiệp quy định. Phải có đạo đức nghề nghiệp, đó là sự trung thực, sự công bằng, đảm bảo bí mật và không gây ra mâu thuẫn về lợi ích khách hàng. Bộ tài chính đã ban hành “Tiêu chuẩn thẩm định giá Việt Nam số 01: 158/2014/TT-BTC do Bộ tài chính cấp ngày 27 tháng 10 năm 2014 về những quy tắc đạo đức hành nghề thẩm định giá” là một trong các tiêu chuẩn thẩm định giá Việt Nam được ban hành. Theo đó:

Người đại diện theo pháp luật, Tổng Giám đốc hoặc Giám đốc doanh nghiệp thẩm định giá chịu trách nhiệm cuối cùng về tính đúng đắn, trung thực, khách quan của kết quả thẩm định giá trước pháp luật, khách hàng và bên thứ ba có liên quan do khách hàng thẩm định giá xác định và được doanh nghiệp thẩm định giá thống nhất ghi trong hợp đồng thẩm định giá.

7. Các hành vi thẩm định viên không được thực hiện

a) Hành nghề thẩm định giá với tư cách cá nhân;

b) Đăng ký hành nghề thẩm định giá trong cùng một thời gian cho từ hai doanh nghiệp thẩm định giá trở lên;

c) Thực hiện thẩm định giá cho đơn vị được thẩm định giá mà thẩm định viên về giá có quan hệ về góp vốn, mua cổ phần, trái phiếu hoặc có bố, mẹ, vợ, chồng, con, anh, chị, em ruột là thành viên trong ban lãnh đạo hoặc kế toán trưởng của đơn vị được thẩm định giá.

Thẩm định viên, doanh nghiệp thẩm định giá phải thực hiện công việc thẩm định giá theo những kỹ thuật và tiêu chuẩn chuyên môn đã quy định trong hệ thống Tiêu chuẩn thẩm định giá Việt Nam và các quy định khác của pháp luật có liên quan hiện hành.

Thẩm định viên, doanh nghiệp thẩm định giá có quyền thuê các tổ chức, cá nhân tư vấn có đủ các điều kiện theo quy định của pháp luật hiện hành để thực hiện tư vấn và đưa ra các kết luận chuyên môn phục vụ cho hoạt động thẩm định giá.

Thẩm định giá là một dịch vụ tư vấn tài chính không thể thiếu trong nền kinh tế thị trường, xuất phát từ nhu cầu khách quan về việc xác định giá trị của tài sản; trên cơ sở đó các bên tham gia giao dịch có thể thỏa thuận với nhau về tài sản, giúp các giao dịch về tài sản thành công, đảm bảo lợi ích chính đáng các bên. Thẩm định giá tài sản góp phần làm minh bạch thị trường thúc đẩy sự phát triển hiệu quả của thị trường. Thẩm định giá viên về giá có vai trò xác định giá trị tài sản của nhiều đối tượng chính xác, độc lập, khách quan, và có đạo đức nghề nghiệp phục vụ nhiều mục đích khác nhau. Việc thẩm định giá đúng giá trị tài sản giúp cho các hoạt động kinh tế trở nên hiệu quả và mang lại lợi ích cho các chủ thể tham gia quan hệ kinh tế.

Bạn đang đọc bài viết:“Thẩm định viên về giá? Điều kiện hành nghề thẩm định viên về giá”tại chuyên mục tin thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá tài sản hàng đầu tại Việt Nam.

Tiêu chuẩn thẩm định giá số 12 năm 2021 – Thẩm định giá Thành Đô

(TDVC Tiêu chuẩn thẩm định giá số 12 năm 2021) – Thẩm định giá doanh nghiệp là việc ước tính giá trị của doanh nghiệp hay lợi ích của nó theo một mục đích nhất định bằng cách sử dụng các phương pháp thẩm định giá phù hợp. Quá trình thẩm định giá doanh nghiệp do các thẩm định viên về giá tiến hành. Nói cách khác, thẩm định giá doanh nghiệp là quá trình đánh giá hay ước tính với độ tin cậy cao nhất về các khoản thu nhập mà doanh nghiệp có thể tạo ra trong quá trình kinh doanh sản xuất. Tiêu chuẩn thẩm định giá Việt Nam số 12 “Thẩm định giá doanh nghiệp” được Ban hành kèm theo Thông tư số 28/2021/TT-BTC ngày 27 tháng 4 năm 2021 của Bộ trưởng Bộ Tài chính quy định cụ thể các cách tiếp cận và phương pháp thẩm định giá doanh nghiệp.

1. Phạm vi điều chỉnh: Tiêu chuẩn này quy định và hướng dẫn thực hiện thẩm định giá doanh nghiệp.

2. Đối tượng áp dụng: Thẩm định viên về giá, doanh nghiệp thẩm định giá, các tổ chức và cá nhân khác thực hiện hoạt động thẩm định giá theo quy định của Luật giá và các quy định khác của pháp luật có liên quan. Các tổ chức, cá nhân trên được gọi chung là thẩm định viên trong Tiêu chuẩn này.

3. Khách hàng thẩm định giá và bên thứ ba sử dụng kết quả thẩm định giá (nếu có) theo hợp đồng thẩm định giá đã ký kết cần nghiên cứu để có hiểu biết về các quy định trong tiêu chuẩn này nhằm hợp tác với doanh nghiệp thẩm định giá trong quá trình thẩm định giá.

4. Giải thích từ ngữ

Tài sản hoạt động là những tài sản sử dụng trong quá trình hoạt động sản xuất, kinh doanh của doanh nghiệp và góp phần tạo ra doanh thu bán hàng và cung cấp dịch vụ hoặc giúp tiết giảm chi phí hoạt động sản xuất, kinh doanh của doanh nghiệp.

Tài sản phi hoạt động là những tài sản không tham gia vào hoạt động sản xuất, kinh doanh của doanh nghiệp, bao gồm: khoản đầu tư vào công ty khác (trừ trường hợp các doanh nghiệp cần thẩm định giá là các công ty đầu tư tài chính); các khoản đầu tư tài chính ngắn hạn; tiền mặt và các khoản tương đương tiền; tài sản thuộc quyền sở hữu, sử dụng của doanh nghiệp không đóng góp vào việc tạo ra thu nhập cho doanh nghiệp nhưng vẫn có giá trị (tài sản chưa khai thác, bằng sáng chế chưa sử dụng, quyền sử dụng đất, quyền thuê đất chưa khai thác theo kế hoạch kinh doanh của doanh nghiệp, hoặc dự kiến chuyển nhượng/bán do không có nhu cầu sử dụng…); tài sản thuộc quyền sở hữu, sử dụng của doanh nghiệp có tạo ra thu nhập cho doanh nghiệp nhưng không góp phần tạo ra doanh thu bán hàng và cung cấp dịch vụ hoặc không giúp tiết giảm chi phí hoạt động sản xuất, kinh doanh của doanh nghiệp cần thẩm định giá (quyền sử dụng đất, quyền thuê đất khai thác không đúng với ngành nghề kinh doanh của doanh nghiệp…) và tài sản phi hoạt động khác.

Giá trị doanh nghiệp hoạt động liên tục là giá trị doanh nghiệp đang hoạt động với giả thiết doanh nghiệp sẽ tiếp tục hoạt động sau thời điểm thẩm định giá.

Giá trị doanh nghiệp hoạt động có thời hạn là giá trị doanh nghiệp đang hoạt động với giả thiết tuổi đời của doanh nghiệp là hữu hạn do doanh nghiệp buộc phải chấm dứt hoạt động sau một thời điểm được xác định trong tương lai.

Giá trị doanh nghiệp thanh lý là giá trị doanh nghiệp với giả thiết các tài sản của doanh nghiệp sẽ được bán riêng lẻ và doanh nghiệp sẽ sớm chấm dứt hoạt động sau thời điểm thẩm định giá.

II. NỘI DUNG TIÊU CHUẨN

1. Lựa chọn cơ sở giá trị và sử dụng báo cáo tài chính trong thẩm định giá doanh nghiệp

Cơ sở giá trị doanh nghiệp là giá trị thị trường hoặc giá trị phi thị trường. Cơ sở giá trị doanh nghiệp được xác định trên cơ sở mục đích thẩm định giá, đặc điểm pháp lý, đặc điểm kinh tế-kỹ thuật và đặc điểm thị trường của doanh nghiệp cần thẩm định giá, yêu cầu của khách hàng thẩm định giá tại hợp đồng thẩm định giá (nếu phù hợp với mục đích thẩm định giá) và quy định của pháp luật có liên quan. Các nội dung khác thực hiện theo quy định tại Tiêu chuẩn thẩm định giá Việt Nam số 2 và số 3.

Căn cứ vào triển vọng thực tế của doanh nghiệp, thị trường kinh doanh của doanh nghiệp, mục đích thẩm định giá và quy định của pháp luật, thẩm định viên đưa ra nhận định về tình trạng hoạt động, tình trạng giao dịch (thực tế hoặc giả thiết) của doanh nghiệp cần thẩm định giá sau thời điểm thẩm định giá. Thông thường giá trị của doanh nghiệp là giá trị doanh nghiệp hoạt động liên tục. Trong trường hợp thẩm định viên nhận định rằng doanh nghiệp sẽ chấm dứt hoạt động sau thời điểm thẩm định giá thì giá trị của doanh nghiệp sẽ là giá trị doanh nghiệp hoạt động có thời hạn hoặc giá trị thanh lý.

Việc áp dụng các phương pháp thẩm định giá doanh nghiệp cần phù hợp với cơ sở giá trị doanh nghiệp và nhận định của thẩm định viên về trạng thái hoạt động của doanh nghiệp tại và sau thời điểm thẩm định giá.

1.2. Sử dụng báo cáo tài chính trong thẩm định giá doanh nghiệp

Căn cứ vào cách tiếp cận, phương pháp thẩm định giá doanh nghiệp được lựa chọn, thời điểm thẩm định giá và đặc điểm của doanh nghiệp cần thẩm định giá, thẩm định viên phân tích, đánh giá để sử dụng Báo cáo tài chính của doanh nghiệp cho phù hợp và ưu tiên sử dụng Báo cáo tài chính đã được kiểm toán, soát xét bởi đơn vị kiểm toán độc lập.

Một số lưu ý khi sử dụng báo cáo tài chính trong thẩm định giá doanh nghiệp bao gồm:

– Thẩm định viên đối chiếu, kiểm tra tính hợp lý của báo cáo tài chính để bảo đảm độ tin cậy, trường hợp cần thiết, thẩm định viên đề nghị doanh nghiệp được thẩm định giá điều chỉnh lại báo cáo tài chính và sổ sách kế toán trước khi đưa vào phân tích thông tin, áp dụng các cách tiếp cận và phương pháp thẩm định giá. Trường hợp doanh nghiệp cần thẩm định giá không điều chỉnh thì thẩm định viên xác định chênh lệch và có phân tích rõ nội dung, căn cứ điều chỉnh và ghi rõ trong Báo cáo kết quả thẩm định giá.

– Khi sử dụng số liệu từ báo cáo tài chính chưa được kiểm toán, soát xét, hoặc báo cáo tài chính được kiểm toán, soát xét nhưng có ý kiến không phải là ý kiến chấp nhận toàn phần thì thẩm định viên phải nêu rõ hạn chế này trong phần hạn chế của Chứng thư và Báo cáo kết quả thẩm định giá để khách hàng thẩm định giá và người sử dụng kết quả thẩm định giá được biết.

– Đối với phương pháp trong cách tiếp cận từ thị trường: khi sử dụng số liệu từ báo cáo tài chính của doanh nghiệp cần thẩm định giá, doanh nghiệp so sánh để tính toán các chỉ tiêu: thu nhập trên một cổ phiếu (EPS), lợi nhuận trước thuế, lãi vay và khấu hao (EBITDA) trong tính toán các tỷ số thị trường nhằm mục đích thẩm định giá, thẩm định viên cần điều chỉnh để loại trừ thu nhập và chi phí của các tài sản phi hoạt động, các khoản chi phí, thu nhập bất thường, không mang tính thường xuyên.

– Đối với phương pháp trong cách tiếp cận từ thu nhập: khi sử dụng số liệu về lợi nhuận từ báo cáo tài chính trong các năm gần nhất của doanh nghiệp cần thẩm định giá nhằm mục đích dự báo dòng thu nhập hàng năm trong tương lai của doanh nghiệp cần thẩm định giá, thẩm định viên cần loại trừ các khoản chi phí, thu nhập bất thường, không mang tính thường xuyên; loại trừ thu nhập và chi phí của các tài sản phi hoạt động.

– Các khoản chi phí, lợi nhuận không mang tính thường xuyên bao gồm: các khoản chi phí liên quan đến việc tái cấu trúc doanh nghiệp; các khoản tăng, giảm ghi nhận khi bán tài sản; thay đổi các nguyên tắc hạch toán kế toán; ghi nhận giảm giá hàng tồn kho; suy giảm lợi thế thương mại; xóa sổ nợ; tổn thất hoặc lợi ích từ các quyết định của tòa án và các khoản lợi nhuận, chi phí không thường xuyên khác. Các khoản mục này khi điều chỉnh phải xem xét đến tác động của thuế thu nhập doanh nghiệp (nếu có).

2. Các cách tiếp cận và phương pháp thẩm định giá doanh nghiệp

Các cách tiếp cận áp dụng trong thẩm định giá doanh nghiệp bao gồm: cách tiếp cận từ thị trường, cách tiếp cận từ chi phí và cách tiếp cận từ thu nhập. Doanh nghiệp thẩm định giá cần lựa chọn các cách tiếp cận, phương pháp thẩm định giá trên cơ sở hồ sơ, tài liệu được cung cấp và thông tin tự thu thập để thẩm định giá doanh nghiệp.

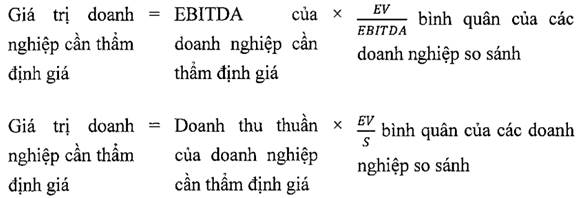

– Trong cách tiếp cận từ thị trường, giá trị doanh nghiệp được xác định thông qua giá trị của doanh nghiệp so sánh với doanh nghiệp cần thẩm định giá về các yếu tố: quy mô; ngành nghề kinh doanh chính; rủi ro kinh doanh, rủi ro tài chính; các chỉ số tài chính hoặc giá giao dịch đã thành công của chính doanh nghiệp cần thẩm định giá. Phương pháp được sử dụng trong cách tiếp cận từ thị trường để xác định giá trị doanh nghiệp là phương pháp tỷ số bình quân và phương pháp giá giao dịch.

– Trong cách tiếp cận từ chi phí, giá trị doanh nghiệp được xác định thông qua giá trị các tài sản của doanh nghiệp. Phương pháp được sử dụng trong cách tiếp cận từ chi phí để xác định giá trị doanh nghiệp là phương pháp tài sản.

– Trong cách tiếp cận từ thu nhập, giá trị doanh nghiệp được xác định thông qua việc quy đổi dòng tiền thuần trong tương lai có thể dự báo được về thời điểm thẩm định giá. Phương pháp được sử dụng trong cách tiếp cận từ thu nhập để xác định giá trị doanh nghiệp là phương pháp chiết khấu dòng tiền tự do của doanh nghiệp, phương pháp chiết khấu dòng cổ tức và phương pháp chiết khấu dòng tiền tự do vốn chủ sở hữu.

Khi xác định giá trị doanh nghiệp bằng cách tiếp cận từ thu nhập cần cộng giá trị của các tài sản phi hoạt động tại thời điểm thẩm định giá với giá trị chiết khấu dòng tiền có thể dự báo được của các tài sản hoạt động tại thời điểm thẩm định giá. Trong trường hợp không dự báo được một cách đáng tin cậy dòng tiền của một số tài sản hoạt động thì thẩm định viên có thể không dự báo dòng tiền của tài sản hoạt động này và xác định riêng giá trị của tài sản hoạt động này để cộng vào giá trị doanh nghiệp. Riêng phương pháp chiết khấu cổ tức thì không cộng thêm phần tài sản phi hoạt động là tiền mặt và tương đương tiền.

3. Phương pháp tỷ số bình quân

3.1. Phương pháp tỷ số bình quân ước tính giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá thông qua tỷ số thị trường trung bình của các doanh nghiệp so sánh.

Doanh nghiệp so sánh là doanh nghiệp thỏa mãn các điều kiện sau:

– Tương tự với doanh nghiệp cần thẩm định giá về các yếu tố: ngành nghề kinh doanh chính; rủi ro kinh doanh, rủi ro tài chính; các chỉ số tài chính.

– Có thông tin về giá cổ phần được giao dịch thành công trên thị trường tại thời điểm thẩm định giá hoặc gần thời điểm thẩm định giá nhưng không quá 01 năm tính đến thời điểm thẩm định giá.

Các tỷ số thị trường xem xét để sử dụng trong phương pháp tỷ số bình quân bao gồm: tỷ số giá trên thu nhập bình quân , tỷ số giá trên doanh thu bình quân (), tỷ số giá trên giá trị sổ sách của vốn chủ sở hữu bình quân , tỷ số giá trị doanh nghiệp trên lợi nhuận trước thuế,lãi vay và khấu hao bình quân (, tỷ số giá trị doanh nghiệp trên doanh thu (

3.2. Trường hợp áp dụng phương pháp tỷ số bình quân

Có ít nhất 03 doanh nghiệp so sánh. Ưu tiên các doanh nghiệp so sánh là các doanh nghiệp đã niêm yết trên sàn chứng khoán hoặc đăng ký giao dịch trên UPCoM.

3.3. Nguyên tắc thực hiện

– Cách thức xác định các chỉ số tài chính, tỷ số thị trường phải nhất quán đối với tất cả các doanh nghiệp so sánh và doanh nghiệp cần thẩm định giá.

– Các chỉ số tài chính, tỷ số thị trường của các doanh nghiệp so sánh được thu thập từ các nguồn khác nhau phải được rà soát, điều chỉnh để bảo đảm tính nhất quán về cách thức xác định trước khi đưa vào sử dụng trong thẩm định giá.

3.4. Các bước xác định giá trị vốn chủ sở hữu của doanh nghiệp

– Bước 1: Đánh giá, lựa chọn các doanh nghiệp so sánh.

– Bước 2: Xác định các tỷ số thị trường được sử dụng để ước tính giá trị doanh nghiệp cần thẩm định giá.

– Bước 3: Ước tính giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá trên cơ sở các tỷ số thị trường phù hợp để sử dụng và thực hiện các điều chỉnh khác biệt.

3.5. Đánh giá, lựa chọn các doanh nghiệp so sánh

Tiêu chí đánh giá, lựa chọn các doanh nghiệp so sánh bao gồm:

(i) Doanh nghiệp so sánh tương tự với doanh nghiệp cần thẩm định giá về yếu tố ngành nghề kinh doanh chính. Trong nhiều trường hợp, các doanh nghiệp tương tự với doanh nghiệp cần thẩm định giá về các yếu tố này có thể được lựa chọn từ các đối thủ cạnh tranh của doanh nghiệp cần thẩm định giá.

(ii) Doanh nghiệp so sánh tương tự với doanh nghiệp cần thẩm định giá về đa số các chỉ số tài chính, bao gồm:

– Chỉ số phản ánh quy mô của doanh nghiệp: giá trị sổ sách vốn chủ sở hữu, doanh thu thuần, lợi nhuận gộp về bán hàng và cung cấp dịch vụ.

– Chỉ số phản ánh khả năng tăng trưởng của doanh nghiệp: tốc độ tăng trưởng lợi nhuận sau thuế thu nhập doanh nghiệp trung bình trong 03 năm gần nhất.

– Chỉ số phản ánh hiệu quả hoạt động của doanh nghiệp: tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE), tỷ suất lợi nhuận trên tài sản (ROA).

Thẩm định viên tiến hành đánh giá theo các tiêu chí trên để lựa chọn được ít nhất 03 doanh nghiệp so sánh. Tỷ số thị trường của các doanh nghiệp so sánh này được sử dụng để ước tính giá trị vốn chủ sở hữu và giá trị doanh nghiệp cần thẩm định giá.

3.6. Xác định tỷ số thị trường được sử dụng để ước tính giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá:

a) Thẩm định viên tính toán các tỷ số thị trường của doanh nghiệp so sánh, sau đó sử dụng tối thiểu 03 trong số các tỷ số thị trường sau; tỷ số giá trên thu trên thu nhập bình quân thu nhập bình quân , tỷ số giá trên doanh thu bình quân (), tỷ số giá trên giá trị sổ sách của vốn chủ sở hữu bình quân , tỷ số giá trị doanh nghiệp trên lợi nhuận trước thuế,lãi vay và khấu hao bình quân (, tỷ số giá trị doanh nghiệp trên doanh thu (

b) Thẩm định viên lựa chọn tỷ số thị trường sử dụng để ước tính giá trị vốn chủ sở hữu, giá trị của doanh nghiệp cần thẩm định giá trên cơ sở xem xét sự phù hợp của các tỷ số thị trường trên cơ sở quy mô, đặc điểm của doanh nghiệp, ngành nghề kinh doanh, thị trường, tính tương đồng. Thẩm định viên đánh giá, xem xét việc điều chỉnh các tỷ số thị trường của các doanh nghiệp so sánh trước khi áp dụng vào tính toán giá trị. Trong trường hợp điều chỉnh tỷ số thị trường, các điều chỉnh này được dựa trên số liệu (nếu có), kinh nghiệm và khảo sát thị trường hay các nghiên cứu thị trường.

c) Lưu ý khi xác định các tỷ số thị trường:

– Thu nhập trên mỗi cổ phiếu (EPS) được xác định trên cơ sở thu nhập của 01 năm gần nhất với thời điểm thẩm định giá, cần xem xét điều chỉnh cho tài sản phi hoạt động của các doanh nghiệp so sánh.

– Giá cổ phần của doanh nghiệp so sánh được lấy là mức giá đóng cửa trong ngày giao dịch gần nhất của các cổ phần này trên thị trường chứng khoán tại thời điểm thẩm định giá và các cổ phần này phải có giao dịch trong vòng 30 ngày kể từ thời điểm thẩm định giá về trước. Trong trường hợp cổ phần của doanh nghiệp so sánh chưa niêm yết trên sàn chứng khoán hoặc chưa đăng ký giao dịch trên UPCoM, giá cổ phần của doanh nghiệp so sánh là giá cổ phần của doanh nghiệp này được giao dịch thành công trên thị trường gần nhất với thời điểm thẩm định giá nhưng không quá 01 năm tính đến thời điểm thẩm định giá.

– Giá trị sổ sách của cổ phần trong chỉ số , cần lưu ý trừ phần giá trị sổ sách của tài sản cố định vô hình (các tài sản cố định vô hình này không bao gồm quyền sử dụng đất, quyền khai thác tài sản trên đất) để hạn chế tác động của quy định về hạch toán kế toán đối với tài sản cố định vô hình có thể làm sai lệch kết quả thẩm định giá trong trường hợp các doanh nghiệp so sánh, doanh nghiệp cần thẩm định giá có tài sản cố định vô hình trong bảng cân đối kế toán. Trong trường hợp không trừ phần giá trị sổ sách của tài sản cố định vô hình phải nêu rõ lý do.

– Tham số giá trị của các doanh nghiệp so sánh (EV) trong tỷ số thị trường và được tính theo công thức sau:

Trong đó:

+ Giá trị các khoản nợ có chi phí sử dụng vốn, giá trị cổ phần ưu đãi, lợi ích của cổ đông không kiểm soát, giá trị tiền và các khoản tương đương tiền được xác định theo giá trị sổ sách kế toán. Trong trường hợp không có đủ thông tin để xác định giá trị các khoản nợ có chi phí sử dụng vốn thì được lấy theo giá trị các khoản vay và nợ thuê tài chính.

+ Trường hợp doanh nghiệp có phát hành chứng khoán chuyển đổi, chứng khoán quyền chọn, thẩm định viên đánh giá, xem xét việc chuyển đổi các chứng khoán này sang cổ phần thường nếu phù hợp khi xác định vốn hóa thị trường của doanh nghiệp.

– EBITDA của doanh nghiệp so sánh không bao gồm các khoản thu nhập từ tiền và các khoản tương đương tiền và không bao gồm các khoản thu nhập, chi phí phát sinh từ tài sản phi hoạt động.

3.7. Ước tính giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá

a) Xác định tỷ số thị trường bình quân cho từng tỷ số thị trường:

Tỷ số thị trường bình quân được xác định bằng trung bình cộng tỷ số thị trường của các doanh nghiệp so sánh, hoặc xác định bằng việc tính bình quân có trọng số tỷ số thị trường của các doanh nghiệp so sánh.

Việc xác định trọng số tỷ số thị trường cho từng doanh nghiệp so sánh dựa trên phân tích về tính tương đồng của doanh nghiệp so sánh so với doanh nghiệp cần thẩm định giá.

b) Xác định giá trị doanh nghiệp cần thẩm định giá, giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá theo từng tỷ số thị trường bình quân:

– Xác định giá trị doanh nghiệp cần thẩm định giá, giá trị thị trường vốn chủ sở hữu của doanh nghiệp cần thẩm định giá theo tỷ số giá trị doanh nghiệp trên lợi nhuận trước thuế, lãi vay và khấu hao bình quân của các doanh nghiệp so sánh và tỷ số giá trị doanh nghiệp trên doanh thu thuần:

Trong đó EBITDA của doanh nghiệp cần thẩm định giá không bao gồm các khoản thu nhập từ tiền và các khoản tương đương tiền.

– Xác định giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá theo tỷ số thị trường , , :

+ Xác định giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá theo tỷ số giá trên thu nhập bình quân của các doanh nghiệp so sánh:

Xác định giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá theo tỷ số giá trên giá trị sổ sách của vốn chủ sở hữu bình quân của các doanh nghiệp so sánh:

+ Xác định giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá theo tỷ số giá trên doanh thu bình quân của các doanh nghiệp so sánh:

c) Ước tính giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá theo phương pháp tỷ số bình quân:

Giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá theo phương pháp tỷ số bình quân được xác định bằng trung bình cộng các kết quả giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá được xác định theo từng tỷ số thị trường bình quân được lựa chọn hoặc xác định bằng việc tính bình quân có trọng số của các kết quả. Việc xác định trọng số cho từng kết quả giá trị có thể dựa trên đánh giá mức độ tương đồng giữa các doanh nghiệp so sánh đối với từng loại tỷ số thị trường được sử dụng để tính toán kết quả giá trị đó theo nguyên tắc: tỷ số thị trường nào có mức độ tương đồng càng cao giữa các doanh nghiệp so sánh thì kết quả giá trị sử dụng tỷ số thị trường đó có trọng số càng lớn.

4. Phương pháp giá giao dịch

4.1. Phương pháp giá giao dịch ước tính giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá thông qua giá giao dịch chuyển nhượng phần vốn góp hoặc chuyển nhượng cổ phần thành công trên thị trường của chính doanh nghiệp cần thẩm định giá.

4.2. Trường hợp áp dụng phương pháp giá giao dịch

Doanh nghiệp cần thẩm định giá có ít nhất 03 giao dịch chuyển nhượng phần vốn góp hoặc chuyển nhượng cổ phần thành công trên thị trường; đồng thời, thời điểm diễn ra giao dịch không quá 01 năm tính đến thời điểm thẩm định giá.

4.3. Nguyên tắc áp dụng

Thẩm định viên cần đánh giá, xem xét việc điều chỉnh giá các giao dịch thành công cho phù hợp với thời điểm thẩm định giá nếu cần thiết.

4.4. Ước tính giá trị vốn chủ sở hữu:

Giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá được tính theo giá bình quân theo khối lượng giao dịch của ít nhất 03 giao dịch thành công của việc chuyển nhượng phần vốn góp hoặc cổ phần gần nhất trước với thời điểm thẩm định giá.

Trường hợp doanh nghiệp cần thẩm định giá là doanh nghiệp đã niêm yết cổ phần trên sàn chứng khoán hoặc đã đăng ký giao dịch trên UPCoM, giá cổ phần để tính giá thị trường vốn chủ sở hữu là giá giao dịch, hoặc giá đóng cửa của cổ phần của doanh nghiệp cần thẩm định giá tại hoặc gần nhất với thời điểm thẩm định giá và phải có giao dịch của cổ phần này trong vòng 30 ngày kể từ thời điểm thẩm định giá về trước.

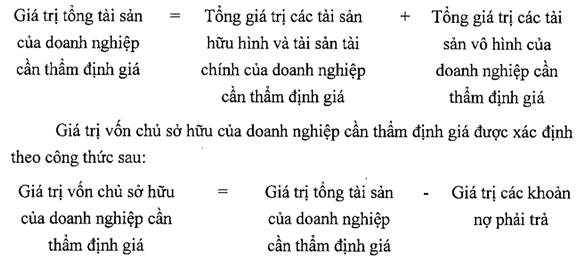

5. Phương pháp tài sản

5.1. Phương pháp tài sản là phương pháp ước tính giá trị của doanh nghiệp cần thẩm định giá thông qua tính tổng giá trị của các tài sản thuộc quyền sở hữu và sử dụng của doanh nghiệp cần thẩm định giá.

Việc xác định giá trị doanh nghiệp nhà nước và công ty trách nhiệm hữu hạn một thành viên do doanh nghiệp nhà nước đầu tư 100% vốn điều lệ để chuyển thành công ty cổ phần bằng phương pháp tài sản được áp dụng theo quy định của pháp luật về cổ phần hóa.

5.2. Nguyên tắc thực hiện:

– Tài sản được xem xét trong quá trình thẩm định giá là tất cả các tài sản của doanh nghiệp, bao gồm cả tài sản hoạt động và tài sản phi hoạt động.

– Giám đốc (Tổng giám đốc) doanh nghiệp cần thẩm định giá cần phối hợp tiến hành tổ chức kiểm kê, phân loại tài sản đang sở hữu, quản lý, sử dụng (bao gồm cả quyền tài sản) kèm theo tài liệu chứng minh quyền sở hữu, sử dụng tài sản để phục vụ cho việc thẩm định giá; đồng thời, hỗ trợ thẩm định viên khảo sát hiện trạng tài sản của doanh nghiệp. Trường hợp thẩm định viên không được cung cấp đầy đủ thông tin, tài liệu nêu trên, không được hỗ trợ để khảo sát hiện trạng tài sản thì thẩm định viên đánh giá, xem xét việc đưa ra các giả thiết (nếu cần); đồng thời, đưa hạn chế này vào phần loại trừ và hạn chế của chứng thư và báo cáo cáo kết quả thẩm định giá.

– Khi thẩm định giá doanh nghiệp theo cơ sở giá trị thị trường thì giá trị các tài sản của doanh nghiệp là giá trị thị trường của tài sản đó tại thời điểm thẩm định giá. Tài sản trong sổ sách kế toán cần được thẩm định giá đúng với giá trị thị trường, một số trường hợp cá biệt được thực hiện theo hướng dẫn tại điểm 5.4.

– Tài sản vô hình không thỏa mãn các điều kiện để được ghi nhận trên sổ sách kế toán (tên thương mại, nhãn hiệu, sáng chế, kiểu dáng công nghiệp…) và các tài sản khác không được ghi nhận trên sổ sách kế toán cần được áp dụng phương pháp thẩm định giá phù hợp để xác định.

– Đối với tài sản được hạch toán bằng ngoại tệ: Tỷ giá ngoại tệ áp dụng theo hướng dẫn của Chuẩn mực kế toán Việt Nam khi lập và trình bày báo cáo tài chính.

5.3. Các bước tiến hành

– Bước 1: Ước tính tổng giá trị các tài sản hữu hình và tài sản tài chính của doanh nghiệp cần thẩm định giá.

– Bước 2: Ước tính tổng giá trị các tài sản vô hình của doanh nghiệp cần thẩm định giá.

– Bước 3: Ước tính giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá.

5.4. Ước tính tổng giá trị các tài sản hữu hình và tài sản tài chính của doanh nghiệp cần thẩm định giá

Việc ước tính giá thị trường các tài sản hữu hình và tài sản tài chính của doanh nghiệp được thực hiện theo các tiêu chuẩn thẩm định giá Việt Nam về cách tiếp cận từ thị trường, cách tiếp cận từ chi phí, cách tiếp cận từ thu nhập và các tiêu chuẩn thẩm định giá Việt Nam khác có liên quan.

Ngoài ra, thẩm định viên thực hiện theo hướng dẫn sau:

a) Xác định giá trị tài sản bằng tiền:

– Tiền mặt được xác định theo biên bản kiểm quỹ của doanh nghiệp cần thẩm định giá.

– Tiền gửi được xác định theo số dư đã đối chiếu xác nhận hoặc sổ phụ với ngân hàng nơi doanh nghiệp cần thẩm định giá mở tài khoản tại thời điểm thẩm định giá trị doanh nghiệp.

– Tiền mặt và tiền gửi là ngoại tệ được xác định theo nguyên tắc tại điểm 5.2 Tiêu chuẩn này.

b) Xác định giá trị khoản đầu tư:

Các khoản đầu tư của doanh nghiệp cần được xác định giá trị tại thời điểm thẩm định giá như sau:

– Trường hợp doanh nghiệp (mà doanh nghiệp cần thẩm định giá đầu tư góp vốn, mua cổ phần) có các giao dịch chuyển nhượng vốn hoặc cổ phần thành công trên thị trường, giá trị các khoản đầu tư góp vốn, mua cổ phần được xác định theo giá trị thị trường vốn chủ sở hữu của doanh nghiệp mà doanh nghiệp cần thẩm định giá đã đầu tư. Trong đó giá trị thị trường vốn chủ sở hữu của doanh nghiệp mà doanh nghiệp cần thẩm định giá đã đầu tư được xác định theo các phương pháp nêu tại Mục 2 Phần II của Tiêu chuẩn này hoặc được xác định như sau:

+ Trường hợp cổ phần của các doanh nghiệp chưa niêm yết trên sàn chứng khoán hoặc chưa đăng ký giao dịch trên UPCoM, đồng thời các giao dịch chuyển nhượng vốn hoặc cổ phần thành công trên thị trường thỏa mãn cả 2 điều kiện: (i) trên 50% số vốn chủ sở hữu của doanh nghiệp được chuyển nhượng trong tổng các giao dịch; (ii) thời điểm các giao dịch không quá 01 năm tính đến thời điểm thẩm định giá; thì giá trị các khoản đầu tư của doanh nghiệp cần thẩm định giá được xác định theo giá chuyển nhượng bình quân theo khối lượng của các giao dịch gần nhất trước thời điểm thẩm định giá.

+ Trường hợp khoản đầu tư là cổ phần của các doanh nghiệp đã niêm yết trên sàn chứng khoán hoặc đã đăng ký giao dịch trên UPCoM thì giá trị các khoản đầu tư được xác định theo giá cổ phần là giá đóng cửa của cổ phần của doanh nghiệp cần thẩm định giá tại thời điểm thẩm định giá và phải có giao dịch của cổ phần này trong vòng 30 ngày trước thời điểm thẩm định giá hoặc tại thời điểm thẩm định giá.

– Trường hợp doanh nghiệp (mà doanh nghiệp cần thẩm định giá đầu tư góp vốn, mua cổ phần) không có các giao dịch chuyển nhượng vốn hoặc cổ phần thành công trên thị trường, giá trị các khoản đầu tư góp vốn, mua cổ phần được xác định như sau:

+ Trường hợp doanh nghiệp cần thẩm định giá nắm giữ 100% phần vốn của các doanh nghiệp được đầu tư, góp vốn: giá trị khoản đầu tư được xác định theo giá trị của doanh nghiệp được đầu tư, góp vốn và được xác định theo các phương pháp nêu tại mục 2 Phần II của Tiêu chuẩn này.

+ Trường hợp doanh nghiệp cần thẩm định giá nắm giữ từ 50% đến dưới 100% phần vốn của các doanh nghiệp được đầu tư, góp vốn: Giá trị các khoản đầu tư được xác định theo giá trị vốn chủ sở hữu của các doanh nghiệp mà doanh nghiệp cần thẩm định giá đã đầu tư. Trong đó giá trị vốn chủ sở hữu của các doanh nghiệp mà doanh nghiệp cần thẩm định giá đã đầu tư được xác định theo các phương pháp nêu tại mục 2 Phần II của Tiêu chuẩn này, trường hợp không áp dụng được theo mục 2 Phần II của Tiêu chuẩn này thì được xác định theo hướng sau:

(i) Đối với phương pháp chiết khấu dòng tiền vốn chủ sở hữu: chi phí sử dụng vốn chủ sở hữu được ước tính trên cơ sở tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân 5 năm gần nhất, dòng tiền vốn chủ sở hữu có thể được dự báo trên cơ sở số liệu lợi nhuận dành cho chủ sở hữu, tốc độ tăng tỷ suất lợi nhuận trên vốn chủ sở hữu 5 năm gần nhất.

(ii) Đối với phương pháp tỷ số bình quân: thẩm định viên chỉ cần ước tính tỷ số , và các tỷ số , bình quân có thể được ước tính trên cơ sở tỷ số , của ít nhất 03 doanh nghiệp có cùng ngành sản xuất, kinh doanh.

(iii) Giá trị khoản đầu tư được xác định trên cơ sở: tỷ lệ vốn đầu tư của doanh nghiệp cần thẩm định giá trên tổng số vốn thực góp tại các doanh nghiệp khác và giá trị vốn chủ sở hữu tại các doanh nghiệp khác theo báo cáo tài chính đã được kiểm toán. Trường hợp chưa kiểm toán thì căn cứ vào giá trị vốn chủ sở hữu theo báo cáo tài chính tại thời điểm gần nhất của doanh nghiệp đó để xác định. Trường hợp thực hiện theo hướng dẫn tại điểm (iii) phải nêu rõ trong phần hạn chế của Chứng thư thẩm định giá và Báo cáo kết quả thẩm định giá.

+ Trường hợp doanh nghiệp cần thẩm định giá nắm giữ dưới 50% phần vốn của các doanh nghiệp được đầu tư, góp vốn: giá trị các khoản đầu tư được xác định theo các phương pháp nêu tại Mục 2 Phần II của Tiêu chuẩn này hoặc theo hướng dẫn tại điểm (i), (ii), (iii); trường hợp thực hiện theo hướng dẫn tại điểm (iii) phải nêu rõ trong phần hạn chế của Chứng thư thẩm định giá và Báo cáo kết quả thẩm định giá.

c) Xác định giá trị các khoản phải thu, phải trả:

– Thẩm định viên đối chiếu các khoản phải thu, phải trả được ghi nhận trên sổ kế toán với các tài liệu, bằng chứng liên quan được cung cấp và thu thập trong thời gian thực hiện thẩm định giá; trường hợp cần thiết yêu cầu doanh nghiệp cần thẩm định giá xác minh, xác nhận lại số liệu.

– Giá trị các khoản phải thu được xác định theo số dư thực tế trên cơ sở các bằng chứng liên quan được cung cấp, trường hợp không có đủ bằng chứng thì xác định theo số liệu trên sổ kế toán. Đối với các khoản phải thu không có khả năng thu hồi được, các khoản nợ phải thu đã trích lập dự phòng, nợ phải thu khó đòi, thẩm định viên phải căn cứ vào hồ sơ, thông tin được cung cấp để ước tính giá trị thu hồi và nêu rõ trong phần hạn chế của Chứng thư thẩm định giá và Báo cáo kết quả thẩm định giá.

– Trường hợp không được cung cấp hồ sơ, tài liệu liên quan như Biên bản đối chiếu, xác nhận các khoản phải thu, phải trả hoặc hồ sơ về các khoản đã thu, đã trả phát sinh sau thời điểm khóa sổ lập báo cáo tài chính thì phải nêu rõ trong phần hạn chế của Chứng thư thẩm định giá, Báo cáo kết quả thẩm định giá để đối tượng sử dụng kết quả thẩm định giá đánh giá, xem xét khi sử dụng kết quả thẩm định giá.

d) Xác định giá trị đối với hàng tồn kho:

– Chi phí sản xuất kinh doanh dở dang được xác định theo chi phí thực tế phát sinh đang hạch toán trên sổ kế toán. Trường hợp doanh nghiệp cần thẩm định giá là chủ đầu tư dự án có chi phí sản xuất kinh doanh dở dang trong xây dựng cơ bản gắn liền với việc tạo ra các bất động sản hình thành trong tương lai thì cần xác định lại giá trị quyền sử dụng đất của doanh nghiệp cần thẩm định giá (nếu có bao gồm trong tài sản hình thành trong tương lai) theo các tiêu chuẩn thẩm định giá Việt Nam về cách tiếp cận từ thị trường và/ hoặc cách tiếp cận từ chi phí và/ hoặc cách tiếp cận từ thu nhập và/ hoặc theo tiêu chuẩn thẩm định giá bất động sản; đối với các hạng mục xây dựng được xác định theo chí phí thực tế phát sinh đang hạch toán trên sổ kế toán.

– Trường hợp hàng tồn kho là hàng hóa, thành phẩm bất động sản thì giá trị các bất động sản này được xác định theo các tiêu chuẩn thẩm định giá Việt Nam về cách tiếp cận từ thị trường, cách tiếp cận từ chi phí, cách tiếp cận từ thu nhập, thẩm định giá bất động sản.

– Trường hợp hàng tồn kho, nguyên vật liệu, công cụ dụng cụ tồn kho lâu ngày do lỗi sản xuất, sản phẩm dở dang không tiếp tục hoàn thiện do không tiêu thụ được, do thay đổi sản phẩm sản xuất… dẫn đến kém phẩm chất cần yêu cầu doanh nghiệp lập bảng thống kê, phân loại và đề nghị để thẩm định giá theo giá trị thu hồi với nguyên tắc sử dụng tốt nhất hiệu quả nhất.

đ) Xác định giá trị tài sản cố định hữu hình:

– Đối với tài sản cố định hữu hình là nhà cửa, vật kiến trúc, bất động sản đầu tư là các công trình cá biệt (không xác định được quy mô công trình hoặc đơn giá xây dựng, suất vốn đầu tư), thẩm định viên có thể tính theo nguyên giá sổ sách kế toán có tính đến yếu tố trượt giá trừ đi giá trị hao mòn tại thời điểm thẩm định giá.

– Đối với tài sản cố định là máy móc, phương tiện vận tải, thiết bị truyền dẫn, thiết bị, dụng cụ quản lý: Trường hợp không có tài sản tương đương giao dịch trên thị trường, không có đủ hồ sơ đầu tư, hồ sơ kỹ thuật, thẩm định viên thu thập, lập luận và phân tích thông tin và lưu trữ các bằng chứng không có tài sản tương đương giao dịch trên thị trường, giá trị các tài sản này được xác định theo nguyên giá sổ sách kế toán (có tính đến chênh lệch tỷ giá nếu là tài sản nhập khẩu) và trừ đi giá trị hao mòn tại thời điểm thẩm định giá.

Trường hợp xác định theo nguyên giá sổ sách theo hướng dẫn trên, thẩm định viên phải nêu rõ trong phần hạn chế của Chứng thư thẩm định giá và Báo cáo kết quả thẩm định giá.

e) Xác định giá trị công cụ, dụng cụ đã xuất dùng:

Giá trị công cụ, dụng cụ được xác định theo giá giao dịch trên thị trường của tài sản so sánh tương đương. Trường hợp không thu thập được giá giao dịch trên thị trường của tài sản so sánh, thì giá trị công cụ, dụng cụ được xác định theo giá giao dịch của công cụ dụng cụ mới cùng loại hoặc có tính năng tương đương hoặc theo giá mua ban đầu theo dõi trên sổ kế toán trừ đi giá trị hao mòn tại thời điểm thẩm định giá.

Trường hợp giá trị công cụ, dụng cụ được xác định theo giá trị tại sổ sách kế toán, thẩm định viên phải nêu rõ hạn chế này trong phần hạn chế của Chứng thư thẩm định giá và Báo cáo kết quả thẩm định giá.

g) Xác định các khoản ký quỹ, ký cược ngắn hạn và dài hạn theo sổ sách kế toán.

h) Giá trị tài sản tài chính dưới dạng hợp đồng được ưu tiên áp dụng phương pháp dòng tiền chiết khấu.

5.5. Ước tính tổng giá trị các tài sản vô hình của doanh nghiệp cần thẩm định giá

Giá trị tài sản vô hình của doanh nghiệp cần thẩm định giá được tính bằng tổng giá trị của các tài sản vô hình có thể xác định được và giá trị tài sản vô hình không xác định được. Tài sản vô hình của doanh nghiệp cần thẩm định giá bao gồm những tài sản cố định vô hình đã được ghi nhận trong sổ sách kế toán, các tài sản vô hình khác thỏa mãn điều kiện quy định tại điểm 3.1 mục 3 của Tiêu chuẩn Thẩm định giá tài sản vô hình, và tài sản vô hình không xác định được.

Tổng giá trị các tài sản vô hình của doanh nghiệp cần thẩm định giá được xác định thông qua một trong các phương pháp sau:

a) Phương pháp 1: Ước tính tổng giá trị các tài sản vô hình của doanh nghiệp cần thẩm định giá thông qua việc ước tính giá trị của từng tài sản vô hình có thể xác định và giá trị của tài sản vô hình không xác định được (các tài sản vô hình còn lại).

Thẩm định viên thực hiện xác định giá trị của từng tài sàn vô hình có thể xác định được theo quy định tại Tiêu chuẩn thẩm định giá Việt Nam số 13. Riêng giá trị quyền sử dụng đất, quyền thuê đất được xác định theo quy định tại Tiêu chuẩn thẩm định giá Việt Nam về cách tiếp cận từ thị trường, cách tiếp cận từ thu nhập và thẩm định giá bất động sản.

Thẩm định viên xác định giá trị của tài sản vô hình không xác định được (bao gồm thương hiệu và tài sản vô hình không xác định được khác) thông qua các bước sau:

Bước 1: Ước tính giá trị thị trường của các tài sản hữu hình, tài sản tài chính và tài sản vô hình xác định được tham gia vào quá trình tạo ra thu nhập cho doanh nghiệp cần thẩm định giá. Giá trị thị trường của các tài sản này được xác định theo quy định tại điểm 5.4 Tiêu chuẩn này và các hướng dẫn tại Hệ thống Tiêu chuẩn thẩm định giá Việt Nam.

Bước 2: Ước tính mức thu nhập mà doanh nghiệp cần thẩm định giá có thể đạt được hàng năm. Mức thu nhập này là mức thu nhập trong điều kiện hoạt động bình thường của doanh nghiệp cần thẩm định giá, được ước tính trên cơ sở kết quả đạt được của doanh nghiệp cần thẩm định giá trong các năm gần nhất, có tính đến triển vọng phát triển của doanh nghiệp sau khi đã loại trừ các yếu tố bất thường ảnh hưởng đến thu nhập như: các khoản thu nhập tăng giảm từ thanh lý tài sản cố định, đánh giá lại tài sản tài chính, rủi ro tỷ giá…

Bước 3: Ước tính các tỷ suất lợi nhuận phù hợp cho các tài sản hữu hình, tài sản tài chính và tài sản vô hình xác định được của doanh nghiệp cần thẩm định giá. Tỷ suất lợi nhuận của tài sản hữu hình phải không quá chi phí sử dụng vốn bình quân gia quyền của doanh nghiệp cần thẩm định giá. Tỷ suất lợi nhuận của các tài sản vô hình này phải không thấp hơn chi phí sử dụng vốn bình quân gia quyền của doanh nghiệp cần thẩm định giá. Việc xác định chi phí sử dụng vốn bình quân gia quyền của doanh nghiệp cần thẩm định giá được thực hiện theo hướng dẫn tại điểm 6.4 Tiêu chuẩn này.

Bước 4: Ước tính thu nhập do tài sản hữu hình, tài sản tài chính, tài sản vô hình xác định được đem lại cho doanh nghiệp cần thẩm định giá hàng năm bằng cách lấy giá trị các tài sản hữu hình, tài sản tài chính và tài sản vô hình xác định được (của doanh nghiệp cần thẩm định giá) đã được tính tại bước 1 nhân với (x) các mức tỷ suất lợi nhuận tương ứng xác định tại bước 3.

Bước 5: Ước tính thu nhập do tài sản vô hình không xác định được đem lại cho doanh nghiệp cần thẩm định giá bằng cách lấy thu nhập mà doanh nghiệp cần thẩm định giá có thể đạt được tính tại bước 2 trừ đi (-) thu nhập do các tài sản hữu hình, tài sản tài chính và tài sản vô hình xác định được đem lại cho doanh nghiệp cần thẩm định giá tính tại bước 4.

Bước 6: Ước tính tỷ suất vốn hóa phù hợp cho thu nhập do tài sản vô hình không xác định được đem lại cho doanh nghiệp cần thẩm định giá. Tỷ suất vốn hóa này ít nhất phải bằng chi phí sử dụng vốn chủ sở hữu của doanh nghiệp cần thẩm định giá. Việc xác định chi phí sử dụng vốn chủ sở hữu của doanh nghiệp cần thẩm định giá theo quy định tại tiết d điểm 6.4 Tiêu chuẩn này.

Bước 7: Ước tính giá trị tài sản vô hình không xác định được của doanh nghiệp cần thẩm định giá bằng cách vốn hóa phần thu nhập do các tài sản vô hình này đem lại cho doanh nghiệp cần thẩm định giá.

b) Phương pháp 2: Ước tính tổng giá trị các tài sản vô hình của doanh nghiệp cần thẩm định giá thông qua vốn hóa dòng lợi nhuận do tất cả các tài sản vô hình đem lại cho doanh nghiệp cần thẩm định giá.

Bước 1: Ước tính giá trị thị trường của các tài sản hữu hình, tài sản tài chính tham gia vào quá trình tạo ra thu nhập cho doanh nghiệp cần thẩm định giá. Giá trị thị trường của các tài sản này được xác định theo quy định tại điểm 5.4 Tiêu chuẩn này.

Bước 2: Ước tính mức thu nhập mà doanh nghiệp cần thẩm định giá có thể đạt được hàng năm. Mức thu nhập này là mức thu nhập trong điều kiện hoạt động bình thường của doanh nghiệp cần thẩm định giá, được ước tính trên cơ sở kết quả đạt được của doanh nghiệp cần thẩm định giá trong các năm gần nhất, có tính đến triển vọng phát triển của doanh nghiệp sau khi đã loại trừ các yếu tố bất thường ảnh hưởng đến thu nhập như: các khoản thu nhập tăng giảm từ thanh lý tài sản cố định, đánh giá lại tài sản tài chính, rủi ro tỷ giá…

Bước 3: Ước tính các tỷ suất lợi nhuận phù hợp cho tài sản hữu hình, tài sản tài chính của doanh nghiệp cần thẩm định giá. Các tỷ suất lợi nhuận này phải không quá chi phí sử dụng vốn bình quân gia quyền của doanh nghiệp cần thẩm định giá. Việc xác định chi phí sử dụng vốn bình quân gia quyền của doanh nghiệp cần thẩm định giá theo hướng dẫn tại điểm 6.4 Tiêu chuẩn này.

Bước 4: Ước tính thu nhập do tài sản hữu hình, tài sản tài chính đem lại cho doanh nghiệp cần thẩm định giá hàng năm bằng cách lấy giá trị các tài sản hữu hình, tài sản tài chính của doanh nghiệp cần thẩm định giá được tính tại bước 1 nhân với (x) các tỷ suất lợi nhuận tương ứng được tính tại bước 3.

Bước 5: Ước tính thu nhập do tất cả các tài sản vô hình đem lại cho doanh nghiệp cần thẩm định giá bằng cách lấy thu nhập mà doanh nghiệp cần thẩm định giá có thể đạt được tính tại bước 2 trừ (-) thu nhập do các tài sản hữu hình, tài sản tài chính đem lại cho doanh nghiệp cần thẩm định giá tính tại bước 4.

Bước 6: Ước tính tỷ suất vốn hóa phù hợp cho thu nhập do tất cả các tài sản vô hình đem lại cho doanh nghiệp cần thẩm định giá. Tỷ suất vốn hóa này ít nhất phải bằng chi phí sử dụng vốn chủ sở hữu của doanh nghiệp cần thẩm định giá. Việc xác định chi phí sử dụng vốn chủ sở hữu của doanh nghiệp cần thẩm định giá quy định tại tiết d điểm 6.4 Tiêu chuẩn này.

Bước 7: Ước tính tổng giá trị các tài sản vô hình của doanh nghiệp cần thẩm định giá bằng cách vốn hóa phần thu nhập do các tài sản vô hình đem lại cho doanh nghiệp cần thẩm định giá.

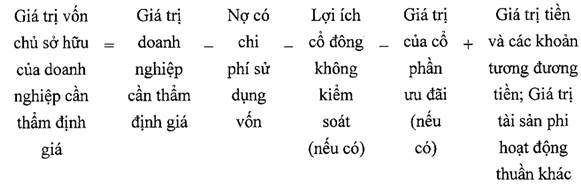

5.6. Ước tính giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá

Trong đó: Giá trị các khoản nợ phải trả cần thẩm định giá được xác định theo giá thị trường nếu có chứng cứ thị trường, nếu không có thì xác định theo giá trị sổ sách kế toán.

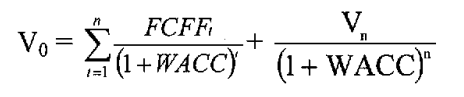

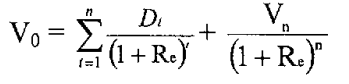

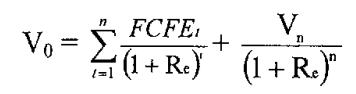

6. Phương pháp chiết khấu dòng tiền tự do của doanh nghiệp

6.1. Phương pháp chiết khấu dòng tiền tự do của doanh nghiệp xác định giá trị doanh nghiệp cần thẩm định giá thông qua ước tính tổng của giá trị chiết khấu dòng tiền tự do của doanh nghiệp cần thẩm định giá với giá trị hiện tại của các tài sản phi hoạt động của doanh nghiệp tại thời điểm thẩm định giá. Trường hợp doanh nghiệp cần thẩm định giá là công ty cổ phần, phương pháp chiết khấu dòng tiền tự do của doanh nghiệp được sử dụng với giả định coi các cổ phần ưu đãi của doanh nghiệp cần thẩm định giá như cổ phần thường. Giả định này cần được nêu rõ trong phần hạn chế của Chứng thư thẩm định giá và Báo cáo kết quả thẩm định giá.

6.2. Các bước xác định giá trị vốn chủ sở hữu của doanh nghiệp:

– Bước 1: Dự báo dòng tiền tự do của doanh nghiệp cần thẩm định giá.

– Bước 2: Ước tính chi phí sử dụng vốn bình quân gia quyền của doanh nghiệp cần thẩm định giá.

– Bước 3: Ước tính giá trị cuối kỳ dự báo.

– Bước 4: Ước tính giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá.

6.3. Dự báo dòng tiền tự do của doanh nghiệp cần thẩm định giá:

Để ước tính giai đoạn dự báo dòng tiền, thẩm định viên căn cứ vào đặc điểm của doanh nghiệp, của lĩnh vực kinh doanh và bối cảnh kinh tế để lựa chọn các mô hình tăng trưởng phù hợp. Giai đoạn dự báo dòng tiền tối thiểu là 03 năm. Đối với các doanh nghiệp mới thành lập hoặc đang tăng trưởng nhanh thì giai đoạn dự báo dòng tiền có thể kéo dài đến khi doanh nghiệp bước vào giai đoạn tăng trưởng đều. Đối với doanh nghiệp hoạt động có thời hạn thì việc xác định giai đoạn dự báo dòng tiền cần đánh giá, xem xét đến tuổi đời của doanh nghiệp.

Công thức tính dòng tiền tự do hàng năm của doanh nghiệp là công thức sau đây và các công thức khác biến đổi tương đương từ công thức này:

FCFF = Lợi nhuận trước lãi vay sau thuế (EBIAT) + Khấu hao – Chi đầu tư vốn – Thay đổi vốn luân chuyển thuần ngoài tiền mặt và tài sản phi hoạt động ngắn hạn (chênh lệch vốn hoạt động thuần)

Lợi nhuận trước lãi vay sau thuế (EBIAT) là lợi nhuận trước lãi vay sau thuế đã loại trừ các khoản lợi nhuận từ tài sản phi hoạt động.

Công thức tính lợi nhuận trước lãi vay sau thuế (EBIAT) từ lợi nhuận trước lãi vay và thuế (EBIT) như sau:

EBIAT = EBIT X (1-t)

Trong đó:

t: thuế suất thuế thu nhập doanh nghiệp

Thẩm định viên sử dụng mức thuế suất hiệu dụng khi tính toán EBIAT trong giai đoạn đã có báo cáo tài chính, sử dụng thuế suất thuế thu nhập doanh nghiệp hiện hành để tính EBIAT trong giai đoạn dự báo dòng tiền.

thiệu dụng= (Lợi nhuận trước thuế – Lợi nhuận sau thuế) ÷ Lợi nhuận trước thuế

Chi đầu tư vốn bao gồm: chi đầu tư tài sản cố định và tài sản dài hạn khác; chi đầu tư tài sản hoạt động nằm trong nhóm chi mua công cụ nợ của đơn vị khác và chi đầu tư tài sản hoạt động góp vốn vào đơn vị khác (nếu có).

– Công thức tính vốn luân chuyển ngoài tiền mặt và tài sản phi hoạt động ngắn hạn:

Vốn luân chuyển ngoài tiền mặt và tài sản phi hoạt động ngắn hạn = (Các khoản phải thu ngắn hạn + Hàng tồn kho + Tài sản ngắn hạn khác) – Nợ ngắn hạn không bao gồm vay ngắn hạn

6.4. Ước tính chi phí sử dụng vốn bình quân gia quyền của doanh nghiệp cần thẩm định giá

Thẩm định viên ước tính chi phí sử dụng vốn bình quân gia quyền của doanh nghiệp cần thẩm định giá trong từng khoảng thời gian hoặc cho toàn bộ giai đoạn dự báo dòng tiền trong tương lai để làm tỷ suất chiết khấu cho khoảng thời gian tương ứng khi chuyển đổi dòng tiền tự do và giá trị cuối kỳ dự báo (nếu có) về thời điểm thẩm định giá. Việc sử dụng một tỷ suất chiết khấu cho toàn bộ giai đoạn dự báo dòng tiền hoặc sử dụng các tỷ suất chiết khấu khác nhau cho từng giai đoạn dự báo dòng tiền cần được thẩm định viên lập luận và nêu rõ trong báo cáo kết quả thẩm định giá.

Thẩm định viên ước tính chi phí sử dụng vốn bình quân gia quyền của doanh nghiệp cần thẩm định giá theo công thức:

WACC = Rd x Fd x (1 -t) + Re x Fe

Trong đó:

WACC: Chi phí sử dụng vốn bình quân gia quyền

Rd: Chi phí sử dụng nợ

Fd: Tỷ trọng nợ trên tổng nguồn vốn

t: Thuế suất thuế thu nhập doanh nghiệp

Re: Chi phí sử dụng vốn chủ sở hữu

Fe: Tỷ trọng vốn chủ sở hữu trên tổng nguồn vốn

Tổng nguồn vốn là các nguồn vốn tài trợ cho hoạt động của doanh nghiệp, gồm vốn chủ sở hữu và nợ phải trả có chi phí sử dụng vốn được dự kiến tài trợ cho hoạt động của doanh nghiệp trong giai đoạn dự báo dòng tiền. Khoản nợ này bao gồm cả nợ ngắn hạn và nợ dài hạn nhưng phải thỏa mãn 02 điều kiện: phải trả chi phí sử dụng vốn và được dự kiến tài trợ cho hoạt động của doanh nghiệp trong giai đoạn dự báo dòng tiền.

a) Ước tính tỷ trọng nợ trên tổng nguồn vốn Fd:

Tỷ trọng nợ trên tổng nguồn vốn (Fd) là tỷ trọng nợ phải trả có chi phí sử dụng vốn được dự kiến tài trợ cho hoạt động của doanh nghiệp trong giai đoạn dự báo dòng tiền trên tổng nguồn vốn.

Thẩm định viên căn cứ vào loại cơ sở giá trị thẩm định giá được sử dụng, thông tin do doanh nghiệp cần thẩm định giá cung cấp về kế hoạch sử dụng vốn, phân tích nhu cầu và khả năng vay vốn của doanh nghiệp trong thời gian tới, đánh giá cấu trúc vốn của các công ty cùng ngành để ước lượng tỷ trọng nợ phải trả chi phí sử dụng vốn được dự kiến tài trợ cho hoạt động của doanh nghiệp trong giai đoạn dự báo dòng tiền. Đồng thời, cần đánh giá, xem xét việc ước tính Rd dự kiến tương ứng với tỷ suất chiết khấu (WACC) của từng khoảng thời gian trong giai đoạn dự báo dòng tiền của doanh nghiệp cần thẩm định giá.

Tỷ trọng nợ trên tổng nguồn vốn (Fd) được xác định trên cơ sở xem xét, đánh giá tỷ trọng nợ phải trả chi phí sử dụng vốn trên tổng nguồn vốn của các doanh nghiệp có cùng ngành sản xuất, kinh doanh với doanh nghiệp cần thẩm định giá hoặc xác định theo tỷ trọng nợ phải trả chi phí sử dụng vốn trên tổng nguồn vốn của doanh nghiệp cần thẩm định giá trong các năm gần nhất có xem xét đến cơ cấu nguồn vốn trong tương lai.

Trường hợp doanh nghiệp cần thẩm định giá là doanh nghiệp được niêm yết trên thị trường chứng khoán Việt Nam không dưới 03 năm tính đến thời điểm thẩm định giá thì thẩm định viên đánh giá, xem xét việc căn cứ theo tỷ trọng nợ phải trả chi phí sử dụng vốn trên tổng nguồn vốn của doanh nghiệp thẩm định giá trong các năm gần nhất có xem xét đến cơ cấu vốn trong tương lai.

b) Ước tính chi phí sử dụng nợ (Rd)

Chi phí sử dụng nợ (Rd) được xác định theo chi phí sử dụng nợ của các khoản nợ phải trả có chi phí sử dụng vốn được dự kiến tài trợ cho hoạt động của doanh nghiệp cần thẩm định giá trong giai đoạn dự báo dòng tiền.

Trường hợp trong cơ cấu vốn của doanh nghiệp cần thẩm định giá không có khoản nợ phải trả có chi phí sử dụng vốn, Rd được xác định theo mức lãi suất dự kiến. Mức lãi suất dự kiến là mức lãi suất ước tính trên cơ sở đánh giá khả năng thương thảo của doanh nghiệp cần thẩm định giá với các nhà cung cấp tín dụng hoặc lãi vay dài hạn của các doanh nghiệp cùng ngành nghề sản xuất kinh doanh với doanh nghiệp cần thẩm định giá.

Trường hợp doanh nghiệp cần thẩm định giá có khoản nợ phải trả chi phí sử dụng vốn, Rd được xác định theo chi phí sử dụng vốn này hoặc lãi suất dự kiến nêu trên; đồng thời thẩm định viên có đánh giá, xem xét để ước tính Rd cho phù hợp. Trường hợp doanh nghiệp có nhiều khoản nợ với chi phí sử dụng vốn khác nhau (các mức lãi suất khác nhau, v.v.) thì Rd được xác định bằng lãi suất bình quân gia quyền của các khoản nợ của doanh nghiệp .

c) Ước tính tỷ trọng vốn chủ sở hữu:

Tỷ trọng vốn chủ sở hữu được xác định theo công thức: Fe = (1 – Fd)

d) Ước tính chi phí sử dụng vốn chủ sở hữu (Re)

Trên cơ sở mục đích thẩm định giá, cơ sở giá trị thẩm định giá, đặc điểm của doanh nghiệp cần thẩm định giá và thông tin dữ liệu tài chính có thể thu thập được và các yếu tố khác có liên quan, thẩm định viên đánh giá, lựa chọn phương pháp phù hợp để xác định chi phí sử dụng vốn chủ sở hữu của doanh nghiệp cần thẩm định giá trong số 03 phương pháp dưới đây.

Phương pháp 01 được áp dụng trong trường hợp: có ít nhất 03 doanh nghiệp cùng ngành nghề kinh doanh với doanh nghiệp cần thẩm định giá đã có cổ phiếu niêm yết hoặc đăng ký giao dịch trên thị trường chứng khoán Việt Nam; hoặc, doanh nghiệp cần thẩm định giá là doanh nghiệp được niêm yết trên thị trường chứng khoán Việt Nam không dưới 03 năm tính đến thời điểm thẩm định giá. Trong trường hợp không áp dụng phương pháp 01, thẩm định viên cần nêu lập luận, căn cứ của việc không lựa chọn phương pháp này trong báo cáo kết quả thẩm định giá.

d1) Phương pháp 1:

Chi phí sử dụng vốn chủ sở hữu được tính theo công thức sau:

Re = Rf x βl x MRP

Trong đó :

Rf: Tỷ suất lợi nhuận phi rủi ro tại hoặc sát thời điểm thẩm định giá

MRP, Phần bù rủi ro thị trường

ΒL: Hệ số rủi ro hệ thống của doanh nghiệp cần thẩm định giá

– Tỷ suất lợi nhuận phi rủi ro (Rf) được ước tính trên cơ sở lãi suất trái phiếu Chính phủ kỳ hạn 10 năm hoặc kỳ hạn dài nhất tại hoặc gần thời điểm thẩm định giá.

– Phần bù rủi ro thị trường (MRP) được ước tính thông qua việc tính trung bình các hiệu số của tỷ suất lợi nhuận khi đầu tư trên thị trường chứng khoán (R’m) tại phiên giao dịch cuối cùng mỗi tháng và tỷ suất lợi nhuận phi rủi ro (R’f). R’f được xác định trên cơ sở lãi suất trái phiếu Chính phủ kỳ hạn 10 năm hoặc kỳ hạn dài nhất tại thời điểm tương ứng hoặc sát thời điểm xác định R’m. Tỷ suất lợi nhuận dự kiến khi đầu tư trên thị trường chứng khoán Việt Nam được thẩm định viên ước tính theo phương pháp thống kê theo chỉ số VN- INDEX trong giai đoạn 05 năm gần nhất thời điểm thẩm định giá. Chỉ số VN- INDEX được thống kê theo tháng, cụ thể là chỉ số đóng cửa của phiên giao dịch cuối cùng của tháng.

– Việc xác định Hệ số rủi ro hệ thống có tính đến ảnh hưởng của cơ cấu vốn (βl) được thực hiện theo phương pháp hồi quy biến động giá đóng cửa có điều chỉnh của cổ phiếu với biến động giá của thị trường theo công thức:

Trong đó biến động giá được xác định theo tháng và tối thiểu là 5 năm (đối với doanh nghiệp không có số liệu đủ 5 năm thì tính kể từ ngày doanh nghiệp niêm yết hoặc đăng ký giao dịch), tỷ suất sinh lợi của thị trường được tính toán dựa trên chỉ số VN-INDEX. Thẩm định viên có thể lấy hệ số βL đã được công bố trong điều kiện cách tính được thực hiện tương tự như trên.

Hệ số rủi ro có tính đến ảnh hưởng của cơ cấu vốn (βl) được ước tính như sau:

+ Trường hợp doanh nghiệp cần thẩm định giá là doanh nghiệp được niêm yết trên thị trường chứng khoán Việt Nam không dưới 03 năm tính đến thời điểm thẩm định giá thì thẩm định viên có thể đánh giá, xem xét việc xác định βL từ giá giao dịch cổ phần của chính doanh nghiệp cần thẩm định giá trong các năm gần thời điểm thẩm định giá hoặc xác định βL theo các doanh nghiệp tương tự có cùng ngành nghề kinh doanh, đồng thời có lập luận về lý do lựa chọn cách tính này trong Báo cáo kết quả thẩm định giá.

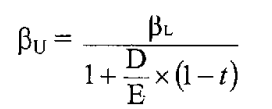

+ Trong các trường hợp còn lại, βL được ước tính thông qua hệ số rủi ro hệ thống của các doanh nghiệp có cùng ngành nghề kinh doanh với doanh nghiệp cần thẩm định giá trên thị trường chứng khoán. Thẩm định viên cần lựa chọn ít nhất 03 doanh nghiệp có cùng ngành nghề kinh doanh với doanh nghiệp cần thẩm định giá và xác định hệ số βl của các doanh nghiệp này.

Do có thể có sự khác nhau về cơ cấu vốn giữa doanh nghiệp cần thẩm định giá và các doanh nghiệp cùng ngành nghề, thẩm định viên cần điều chỉnh hệ số rủi ro của các doanh nghiệp cùng ngành theo cơ cấu vốn của doanh nghiệp cần thẩm định giá theo các bước sau:

(1) Bước 1: Loại bỏ sự ảnh hưởng của cơ cấu vốn trong hệ số rủi ro theo công thức:

Trong đó:

βu: Hệ số rủi ro phi đòn bẩy

: Tỷ trọng nợ phải trả có chi phí sử dụng vốn trên vốn chủ sở hữu của doanh nghiệp cùng ngành với doanh nghiệp cần thẩm định giá.

D/E được tính bình quân theo cùng số năm thu thập số liệu để tính

t: Thuế suất thuế thu nhập doanh nghiệp

(2) Bước 2: Tính toán hệ số rủi ro phi đòn bẩy bình quân của các doanh nghiệp có cùng ngành nghề kinh doanh với doanh nghiệp cần thẩm định giá.

(3) Bước 3: Ước tính hệ số rủi ro có tính đến ảnh hưởng của cơ cấu vốn (βl) của doanh nghiệp cần thẩm định giá theo công thức

Trong đó:

βL thẩm định: Hệ số rủi ro có tính đến ảnh hưởng của cơ cấu vốn của doanh nghiệp cần thẩm định giá

βu bình quân: Hệ số rủi ro phi đòn bẩy bình quân

: Tỷ trọng nợ phải trả có chi phí sử dụng vốn trên vốn chủ sở hữu của doanh nghiệp cùng ngành với doanh nghiệp cần thẩm định giá.

Tỷ trọng D/E cần phản ánh đòn bẩy tài chính trong tương lai và có thể được xác định theo D/E tại thời điểm thẩm định giá.

t: Thuế suất thuế thu nhập doanh nghiệp

d2) Phương pháp 2:

Chi phí sử dụng vốn chủ sở hữu của doanh nghiệp cần thẩm định giá được tính theo công thức sau:

Re = RfHK + βL x MRPhk + Phần bù rủi ro quốc gia + Phần bù rủi ro tỷ gíá (nếu có)

– RfHK: Tỷ suất lợi nhuận phi rủi ro được ước tính trên cơ sở lãi suất trái phiếu Chính phủ Hoa Kỳ kỳ hạn 10 năm hoặc kỳ hạn dài nhất và gần thời điểm thẩm định giá.

– MRPhk: Phần bù rủi ro thị trường chứng khoán tại Hoa Kỳ.

– βL: Hệ số rủi ro của các doanh nghiệp cùng ngành nghề kinh doanh với doanh nghiệp cần thẩm định giá tại thị trường Hoa Kỳ đã được điều chỉnh theo cơ cấu vốn của doanh nghiệp cần thẩm định giá.

Thẩm định viên cần đánh giá, lập luận, điều chỉnh Re trên cơ sở quy mô, tính thanh khoản và các yếu tố khác có liên quan nhằm phản ánh được rủi ro của riêng doanh nghiệp cần thẩm định giá.

d3) Phương pháp 3:

Chi phí sử dụng vốn chủ sở hữu của doanh nghiệp cần thẩm định giá được tính theo công thức sau:

Re = Rf + Rp

– Tỷ suất lợi nhuận phi rủi ro (Rf) được ước tính trên cơ sở lãi suất trái phiếu Chính phủ kỳ hạn 10 năm hoặc kỳ hạn dài nhất và gần thời điểm thẩm định giá.

– Phần bù rủi ro vốn chủ sở hữu (Rp) được xác định theo phần bù rủi ro vốn chủ sở hữu của Việt Nam được công bố tại các cơ sở dữ liệu tài chính quốc tế đáng tin cậy.

Thẩm định viên cần đánh giá, lập luận, điều chỉnh Re trên cơ sở quy mô, tính thanh khoản và các yếu tố khác có liên quan nhằm phản ánh được rủi ro của riêng doanh nghiệp cần thẩm định giá.

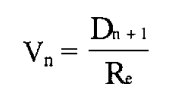

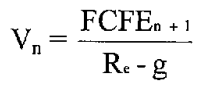

6.5. Ước tính giá trị cuối kỳ dự báo

– Trường hợp 1: Dòng tiền sau giai đoạn dự báo là dòng tiền không tăng trưởng và kéo dài vô tận.

Công thức tính giá trị cuối kỳ dự báo là:

Trong đó:

FCFFn+1: Dòng tiền tự do của doanh nghiệp năm n + 1

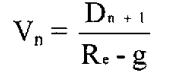

– Trường hợp 2: Dòng tiền sau giai đoạn dự báo là dòng tiền tăng trưởng đều đặn mỗi năm và kéo dài vô tận.

Công thức tính giá trị cuối kỳ dự báo là:

Trong đó:

g: tốc độ tăng trưởng của dòng tiền

Tốc độ tăng trưởng của dòng tiền được xác định theo tốc độ tăng trưởng của lợi nhuận. Tốc độ tăng trưởng của lợi nhuận được dự báo trên cơ sở đánh giá triển vọng phát triển của doanh nghiệp, tốc độ tăng trưởng lợi nhuận trong quá khứ của doanh nghiệp, kế hoạch sản xuất kinh doanh, tỷ lệ tái đầu tư, tỷ lệ lợi nhuận giữ lại,…