Thẩm định giá trị doanh nghiệp mục đích mua bán và sáp nhập M&A

(TDVC Thẩm định giá trị doanh mua bán) – Mua bán và sáp nhập (M&A – Mergers and Acquisitions) là chiến lược tái cấu trúc doanh nghiệp thông qua việc một bên mua lại, thâu tóm (Acquisitions) hoặc hợp nhất (Mergers) với một bên khác để giành quyền kiểm soát, mở rộng quy mô, tăng sức cạnh tranh hoặc đa dạng hóa lĩnh vực kinh doanh. Trong xu thế toàn cầu hoá hiện nay, tại Việt Nam hoạt động mua bán, sáp nhập doanh nghiệp (M&A) đã trở thành một xu hướng đầu tư. Thẩm định giá doanh nghiệp là hoạt động tư vấn xác định giá trị của doanh nghiệp thẩm định giá tại một địa điểm, thời điểm, phục vụ cho mục đích thẩm định giá doanh nghiệp cần thẩm định giá, theo Chuẩn mực thẩm định giá Việt Nam.

1. Vì sao cần thẩm định giá doanh nghiệp mua bán – sáp nhập M&A

Thẩm định giá doanh nghiệp để mua bán – sáp nhập là “chìa khóa” để biến một thương vụ M&A từ rủi ro thành cơ hội tăng trưởng, đảm bảo sự thành công và ổn định sau sáp nhập. Một số lý do cần thẩm định giá doanh nghiệp khi M&A:

- Xác định giá trị doanh nghiệp để mua bán đúng thị trường, đảm bảo công bằng trong giao dịch

- Thẩm định giá doanh nghiệp phát hiện ra các tiềm ẩn rủi ro, nghĩa vụ pháp lý, tránh tổn thất về tài chính.

- Thẩm định giá doanh nghiệp đánh giá được tiềm năng, năng lực công ty cần mua bán.

- Thẩm định giá doanh nghiệp để đưa ra các quyết định đầu tư.

2. Phương pháp thẩm định giá doanh nghiệp

Việc áp dụng các cách tiếp cận và phương pháp thẩm định giá doanh nghiệp phải phù hợp với cơ sở giá trị doanh nghiệp và nhận định về trạng thái hoạt động của doanh nghiệp tại và sau thời điểm thẩm định giá. Thẩm định giá doanh nghiệp gồm 3 cách tiếp cận gồm: Cách tiếp cận từ thị trường; Cách tiếp cận từ chi phí; Cách tiếp cận từ thu nhập.

2.1. Cách tiếp cận từ thị trường

Giá trị doanh nghiệp được xác định thông qua giá trị của doanh nghiệp so sánh với doanh nghiệp cần thẩm định giá tương đồng về các yếu tố: quy mô; ngành nghề kinh doanh chính; rủi ro kinh doanh, rủi ro tài chính; các chỉ số tài chính hoặc giá giao dịch đã thành công của chính doanh nghiệp cần thẩm định giá. Phương pháp sử dụng trong cách tiếp cận từ thị trường để xác định giá trị doanh nghiệp là phương pháp tỷ số bình quân và phương pháp giá giao dịch.

2.1.1. Phương pháp tỷ số bình quân

Phương pháp tỷ số bình quân ước tính giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá thông qua tỷ số thị trường trung bình của các doanh nghiệp so sánh. Doanh nghiệp so sánh là doanh nghiệp thỏa mãn các điều kiện sau:

a) Tương tự với doanh nghiệp cần thẩm định giá về các yếu tố:

- Ngành nghề kinh doanh chính;

- Rủi ro kinh doanh, rủi ro tài chính;

- Các chỉ số tài chính, bao gồm: Chỉ số phản ánh quy mô của doanh nghiệp: giá trị sổ sách vốn chủ sở hữu, doanh thu thuần, lợi nhuận gộp về bán hàng và cung cấp dịch vụ; Chỉ số phản ánh khả năng tăng trưởng của doanh nghiệp (tốc độ tăng trưởng lợi nhuận sau thuế thu nhập doanh nghiệp trung bình trong 03 năm gần nhất); Chỉ số phản ánh hiệu quả hoạt động của doanh nghiệp (tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE), tỷ suất lợi nhuận trên tài sản (ROA));

b) Có thông tin về giá cổ phần được giao dịch thành công trên thị trường tại thời điểm thẩm định giá hoặc gần thời điểm thẩm định giá nhưng không quá 01 năm tính đến thời điểm thẩm định giá.

Điều kiện áp dụng phương pháp tỷ số bình quân

- Có ít nhất 03 doanh nghiệp so sánh. Ưu tiên các doanh nghiệp so sánh là các doanh nghiệp đã niêm yết trên sàn chứng khoán hoặc đăng ký giao dịch trên UPCoM

2.1.2. Phương pháp giá giao dịch

Phương pháp giá giao dịch ước tính giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá thông qua giá giao dịch chuyển nhượng phần vốn góp hoặc chuyển nhượng cổ phần thành công trên thị trường của chính doanh nghiệp cần thẩm định giá.

Điều kiện áp dụng phương pháp giá giao dịch

- Doanh nghiệp cần thẩm định giá có ít nhất 03 giao dịch chuyển nhượng phần vốn góp hoặc chuyển nhượng cổ phần thành công trên thị trường; đồng thời, thời điểm diễn ra giao dịch không quá 01 năm tính đến thời điểm thẩm định giá.

Nguyên tắc thực hiện: Cần đánh giá, xem xét việc điều chỉnh giá các giao dịch thành công cho phù hợp với thời điểm thẩm định giá nếu cần thiết.

2.2. Cách tiếp cận từ chi phí

Giá trị doanh nghiệp được xác định thông qua giá trị các tài sản của doanh nghiệp. Phương pháp sử dụng trong cách tiếp cận từ chi phí để xác định giá trị doanh nghiệp là phương pháp tài sản.

2.2.1. Phương pháp tài sản

Phương pháp tài sản là phương pháp ước tính giá trị của doanh nghiệp cần thẩm định giá thông qua tính tổng giá trị của các tài sản thuộc quyền sở hữu và sử dụng của doanh nghiệp cần thẩm định giá.

Nguyên tắc thực hiện:

- Tài sản được xem xét trong quá trình thẩm định giá là tất cả các tài sản của doanh nghiệp trên cơ sở số liệu kiểm kê của doanh nghiệp cần thẩm định giá; giá trị của các tài sản này được thẩm định giá theo hướng dẫn tại Chuẩn mực này và Chuẩn mực thẩm định giá Việt Nam khác; trường hợp không có thông tin, tài liệu để thẩm định giá thì phải phân tích, lập luận trong báo cáo thẩm định giá, sau đó xác định trên cơ sở chí phí thực tế phát sinh đang hạch toán trên sổ kế toán;

- Khi thẩm định giá doanh nghiệp theo cơ sở giá trị thị trường thì giá trị các tài sản của doanh nghiệp là giá trị thị trường của tài sản đó tại thời điểm thẩm định giá và được thực hiện theo quy định tại Điều 15 của Chuẩn mực này;

- Tài sản vô hình không thỏa mãn các điều kiện để được ghi nhận trên sổ kế toán (tên thương mại, nhãn hiệu, sáng chế, kiểu dáng công nghiệp…) và các tài sản khác không được ghi nhận trên sổ kế toán cần được áp dụng phương pháp thẩm định giá phù hợp để xác định;

- Đối với tài sản được hạch toán bằng ngoại tệ: Tỷ giá ngoại tệ áp dụng theo hướng dẫn của Chuẩn mực kế toán Việt Nam khi lập và trình bày báo cáo tài chính

2.3. Cách tiếp cận từ thu nhập

Giá trị doanh nghiệp được xác định thông qua việc quy đổi dòng tiền thuần trong tương lai có thể dự báo được về thời điểm thẩm định giá.

Phương pháp sử dụng trong cách tiếp cận từ thu nhập để xác định giá trị doanh nghiệp là phương pháp chiết khấu dòng tiền tự do của doanh nghiệp, phương pháp chiết khấu dòng cổ tức và phương pháp chiết khấu dòng tiền tự do vốn chủ sở hữu.

Khi xác định giá trị doanh nghiệp bằng cách tiếp cận từ thu nhập cần cộng giá trị của các tài sản phi hoạt động tại thời điểm thẩm định giá với giá trị chiết khấu dòng tiền có thể dự báo được của các tài sản hoạt động tại thời điểm thẩm định giá. Trong trường hợp không dự báo được một cách đáng tin cậy dòng tiền của một số tài sản hoạt động thì có thể không dự báo dòng tiền của tài sản hoạt động này và xác định riêng giá trị của tài sản hoạt động này để cộng vào giá trị doanh nghiệp. Riêng phương pháp chiết khấu cổ tức thì không cộng thêm phần tài sản phi hoạt động là tiền mặt và tương đương tiền.

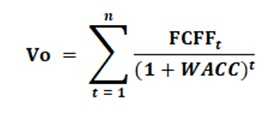

2.3.1. Phương pháp chiết khấu dòng tiền tự do của doanh nghiệp

Phương pháp chiết khấu dòng tiền tự do của doanh nghiệp xác định giá trị doanh nghiệp cần thẩm định giá thông qua ước tính tổng của giá trị chiết khấu dòng tiền tự do của doanh nghiệp cần thẩm định giá với giá trị hiện tại của các tài sản phi hoạt động của doanh nghiệp tại thời điểm thẩm định giá.

Nguyên tắc thực hiện

Trường hợp doanh nghiệp cần thẩm định giá là công ty cổ phần, phương pháp chiết khấu dòng tiền tự do của doanh nghiệp được sử dụng với giả định coi các cổ phần ưu đãi của doanh nghiệp cần thẩm định giá như cổ phần thường. Giả định này cần được nêu rõ trong phần hạn chế của chứng thư thẩm định giá và báo cáo thẩm định giá.

Việc thực hiện phương pháp chiết khấu dòng tiền tự do của doanh nghiệp bao gồm:

- Dự báo dòng tiền tự do của doanh nghiệp cần thẩm định giá (FCFF);

- Ước tính chi phí sử dụng vốn bình quân gia quyền của doanh nghiệp cần thẩm định giá (WACC);

- Ước tính giá trị cuối kỳ dự báo (Vn);

- Ước tính giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá (V0).

2.3.2. Phương pháp chiết khấu dòng tiền tự do vốn chủ sở hữu

Phương pháp chiết khấu dòng tiền tự do vốn chủ sở hữu xác định giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá thông qua ước tính tổng của giá trị chiết khấu dòng tiền tự do vốn chủ sở hữu của doanh nghiệp cần thẩm định giá.

Nguyên tắc thực hiện

Trường hợp doanh nghiệp cần thẩm định giá là công ty cổ phần, phương pháp chiết khấu dòng tiền tự do vốn chủ sở hữu được sử dụng với giả định coi các cổ phần ưu đãi của doanh nghiệp cần thẩm định giá như cổ phần thường. Giả định này cần được nêu rõ trong phần hạn chế của chứng thư thẩm định giá và báo cáo thẩm định giá.

Việc thực hiện phương pháp chiết khấu dòng tiền tự do vốn chủ sở hữu bao gồm:

- Dự báo dòng tiền tự do vốn chủ sở hữu của doanh nghiệp cần thẩm định giá (FCFE);

- Ước tính chi phí sử dụng vốn chủ sở hữu của doanh nghiệp cần thẩm định giá (Re);

- Ước tính giá trị vốn chủ sở hữu cuối kỳ dự báo (Vn);

- Ước tính giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá (V0).

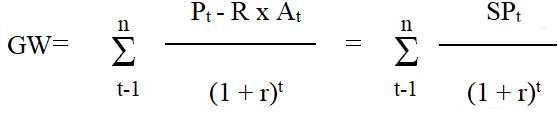

2.3.3. Phương pháp chiết khấu dòng cổ tức

Phương pháp chiết khấu dòng cổ tức xác định giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá thông qua ước tính tổng của giá trị chiết khấu dòng cổ tức của doanh nghiệp cần thẩm định giá. Phương pháp chiết khấu dòng cổ tức thường được áp dụng trong trường hợp dự báo được dòng cổ tức của doanh nghiệp cần thẩm định giá.

Nguyên tắc thực hiện

Trường hợp doanh nghiệp cần thẩm định giá là công ty cổ phần, phương pháp chiết khấu dòng tiền cổ tức của doanh nghiệp được sử dụng với giả định coi các cổ phần ưu đãi của doanh nghiệp cần thẩm định giá như cổ phần thường. Giả định này cần được nêu rõ trong phần hạn chế của chứng thư thẩm định giá và báo cáo thẩm định giá.

3. Công ty thẩm định giá doanh nghiệp mua bán – sáp nhập (M&A) uy tín tại Việt Nam

Thẩm định giá doanh nghiệp là quá trình xác định giá doanh nghiệp tại một thời điểm nhất định, dựa trên việc phân tích tài sản, tài chính, khả năng sinh lời và tiềm năng phát triển tương lai của doanh nghiệp. Mục đích của thẩm định giá là đưa ra giá trị cụ thể, chính xác về giá trị doanh nghiệp đồng thời cung cấp báo cáo toàn diện về tài chính và triển vọng của doanh nghiệp.

Thẩm định giá doanh nghiệp để mua bán – sáp nhập (M&A) là hình thức tái tổ chức doanh nghiệp, thường được thực hiện bởi các doanh nghiệp, tổ chức có cùng định hướng trong kinh doanh. Vì vậy thẩm định giá doanh nghiệp trước khi mua bán – sáp nhập (M&A) có vai trò vô cùng quan trọng giúp khách hàng có những quyết định chính xác trong đầu tư. Thấu hiểu được vai trò đặc biệt quan trọng thẩm định giá doanh nghiệp để mua bán – sáp nhập (M&A), thẩm định giá Thành Đô đã và đang cung cấp dịch vụ thẩm định giá uy tín tại Việt Nam với các khách hàng trong nước và nước ngoài.

Thẩm định giá Thành Đô tự hào là đơn vị thẩm định giá đất doanh nghiệp hàng đầu tại Việt Nam được khách hàng, đối tác và các cơ quan Nhà nước đánh giá cao. Thành Đô luôn đáp ứng đầy đủ các chuẩn mực thẩm định giá Việt Nam về nhân sự, trình độ chuyên môn và cơ sở vật chất kỹ thuật đối với một Công ty thẩm định giá chuyên nghiệp. Thẩm định giá Thành Đô là đơn vị tiên phong trong việc hợp tác với các đối tác quốc tế, không ngừng sáng tạo để vươn tới sự hoàn thiện, đóng góp vào sự phát triển của mỗi các nhân, tổ chức và doanh nghiệp. Chúng tôi đang từng bước hội nhập khu vực và thế giới trong lĩnh vực thẩm định giá tài sản và thẩm định giá đất đai.

Bên cạnh đó Thẩm định giá Thành Đô là đối tác uy tín cung cấp dịch vụ Thẩm định giá cho nhiều Ngân hàng, tổ chức tín dụng trong nước và quốc tế cùng với hệ thống các chi nhánh và văn phòng rộng khắp cả nước. Từ đó, Thẩm định giá Thành Đô sẽ đáp ứng kịp thời các yêu cầu thẩm định giá của Quý khách hàng, Quý đối tác…

Trải qua một quá trình phát triển, Thành Đô đã khẳng định được vị thế, tạo dựng được uy tín; thương hiệu vững vàng, lòng tin đối với khách hàng và đối tác đánh giá cao. Thẩm định giá Thành Đô đã được vinh danh trong nhiều giải thưởng uy tín trong nước và quốc tế được tổ chức hàng năm. Ngoài ra, Thẩm định giá Thành Đô áp dụng tiêu chuẩn Quốc tế ISO 9001:2015 cho hệ thống quản lý chất lượng trong dịch vụ thẩm định giá góp phần quan trọng giúp khách hàng có những quyết định chính xác trong việc đầu tư, kinh doanh và mua bán minh bạch trên thị trường.

Bạn đang đọc bài viết: “Thẩm định giá trị doanh nghiệp mục đích mua bán và sáp nhập M&A” tại chuyên mục tin thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá tài sản hàng đầu tại Việt Nam.

Liên hệ thẩm định giá: 0985 103 666 0906 020 090

Website: www.thamdinhgiathanhdo.com