Giá đất và phương pháp xác định giá đất

(TDVC phương pháp xác định giá đất) – Trong nền kinh tế thị trường, khi quyền sử dụng đất được pháp luật thừa nhận là tài sản thì việc xác định giá đối với quyền sử dụng đất là hết sức quan trọng. Vì đất đai là tài nguyên đặc biệt thuộc sở hữu nhà nước nên giá đất và giá trị quyền sử dụng đất có nhiều đặc trưng riêng biệt so với giá các loại tài sản thông thường khác.

1. Định nghĩa giá đất

Theo Luật Đất đai năm 2013 định nghĩa giá đất là giá trị của quyền sử dụng đất tính trên một đơn vị diện tích đất, còn giá trị quyền sử dụng đất là giá trị bằng tiền của quyền sử dụng đất đối với một diện tích đất xác định trong thời hạn sử dụng đất xác định. Như vậy giá đất là giá trị quyền sử dụng đất được xác định cho một đơn vị diện tích của một loại đất nhất định.

Từ giá đất cho phép xác định số tiền sử dụng đất mà người sử dụng đất phải nộp cho nhà nước trong các trường hợp do pháp luật quy định. “Tiền sử dụng đất là số tiền mà người sử dụng đất phải trả cho Nhà nước khi được Nhà nước giao đất có thu tiền sử dụng đất, cho phép chuyển mục đích sử dụng đất, công nhận quyền sử dụng đất”.

2. Nguyên tắc xác định giá đất

Đất đai là sở hữu toàn dân do nhà nước là đại diện chủ sở hữu nên chỉ có nhà nước mới có quyền xác định giá đất. Để đảm bảo yếu tố minh bạch và công bằng, bảo vệ quyền lợi chính đáng của các chủ thể trong xã hội, Luật đất đai năm 2013 Điều 112 quy định các nguyên tắc xác định giá đất bao gồm:

- Theo mục đích sử dụng đất hợp pháp tại thời điểm định giá;

- Theo thời hạn sử dụng đất;

- Nguyên tắc phù hợp với giá đất phổ biến trên thị trường của loại đất có cùng mục đích sử dụng đã chuyển nhượng, giá trúng đấu giá quyền sử dụng đất đối với những nơi có đấu giá quyền sử dụng đất hoặc thu nhập từ việc sử dụng đất;

- Nguyên tắc cùng một thời điểm, các thửa đất liền kề nhau có cùng mục đích sử dụng, khả năng sinh lợi, thu nhập từ việc sử dụng đất tương tự như nhau thì có mức giá như nhau.

|

|

3. Vai trò của giá đất

Giá đất nhà nước được xác lập bằng khung giá đất, giá đất giáp ranh các địa phương cấp tỉnh chỉ áp dụng trong các trường hợp không gây nguy cơ tham nhũng và khiếu kiện của người dân gồm:

- Tính tiền sử dụng đất khi Nhà nước công nhận quyền sử dụng đất ở của hộ gia đình, cá nhân đối với phần diện tích trong hạn mức; cho phép chuyển mục đích sử dụng đất từ đất nông nghiệp, đất phi nông nghiệp không phải là đất ở sang đất ở đối với phần diện tích trong hạn mức giao đất ở cho hộ gia đình, cá nhân;

- Tính các khoản thuế liên quan đến đất đai và phí, lệ phí trong quản lý, sử dụng đất đai;

- Tính tiền xử phạt vi phạm hành chính trong lĩnh vực đất đai;

- Tính tiền bồi thường cho Nhà nước khi gây thiệt hại trong quản lý và sử dụng đất đai.

- Tính giá trị quyền sử dụng đất để trả cho người tự nguyện trả lại đất cho Nhà nước đối với trường hợp đất trả lại là đất Nhà nước giao đất có thu tiền sử dụng đất, công nhận quyền sử dụng đất có thu tiền sử dụng đất, đất thuê trả tiền thuê đất một lần cho cả thời gian thuê.

4. Phương pháp xác định giá đất

Xác định giá đất gồm có 5 phương pháp phổ biến bao gồm: Phương pháp so sánh trực tiếp; Phương pháp chiết trừ; Phương pháp thu nhập; Phương pháp thặng dư; Phương pháp hệ số điều chỉnh giá đất.

(4.1). Phương pháp so sánh trực tiếp

Là phương pháp định giá đất thông qua việc phân tích mức giá của các thửa đất trống tương tự về mục đích sử dụng đất, vị trí, khả năng sinh lợi, điều kiện kết cấu hạ tầng, diện tích, hình thể, tính pháp lý về quyền sử dụng đất (sau đây gọi là thửa đất so sánh) đã chuyển nhượng trên thị trường, trúng đấu giá quyền sử dụng đất để so sánh, xác định giá của thửa đất cần định giá.

Phương pháp so sánh trực tiếp được áp dụng để định giá đất khi trên thị trường có các thửa đất so sánh đã chuyển nhượng trên thị trường, trúng đấu giá quyền sử dụng đất.

(4.2). Phương pháp chiết trừ

Là phương pháp định giá đất đối với thửa đất có tài sản gắn liền với đất bằng cách loại trừ phần giá trị tài sản gắn liền với đất ra khỏi tổng giá trị bất động sản (bao gồm giá trị đất và giá trị tài sản gắn liền với đất).

Phương pháp chiết trừ được áp dụng để định giá đối với thửa đất có tài sản gắn liền với đất trong trường hợp có đủ số liệu về giá các bất động sản (gồm đất và tài sản gắn liền với đất) tương tự với thửa đất cần định giá đã chuyển nhượng trên thị trường, trúng đấu giá quyền sử dụng đất.

(4.3). Phương pháp thu nhập

Là phương pháp định giá đất tính bằng thương số giữa mức thu nhập ròng thu được bình quân một năm trên một đơn vị diện tích đất so với lãi suất tiền gửi tiết kiệm bình quân một năm tính đến thời điểm định giá đất của loại tiền gửi VNĐ kỳ hạn 12 tháng tại ngân hàng thương mại nhà nước có mức lãi suất tiền gửi tiết kiệm cao nhất trên địa bàn cấp tỉnh.

Phương pháp thu nhập được áp dụng để định giá đối với thửa đất xác định được các khoản thu nhập, chi phí từ việc sử dụng đất.

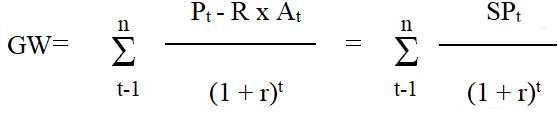

(4.4). Phương pháp thặng dư

Là phương pháp định giá đất đối với thửa đất có tiềm năng phát triển theo quy hoạch sử dụng đất, quy hoạch xây dựng hoặc được phép chuyển mục đích sử dụng đất để sử dụng cao nhất và tốt nhất bằng cách loại trừ tổng chi phí ước tính ra khỏi tổng doanh thu phát triển giả định của bất động sản.

Phương pháp thặng dư được áp dụng để định giá đối với thửa đất có tiềm năng phát triển do thay đổi quy hoạch hoặc chuyển mục đích sử dụng đất khi xác định được tổng doanh thu phát triển giả định và tổng chi phí ước tính.

(4.5). Phương pháp hệ số điều chỉnh giá đất

Là phương pháp định giá đất bằng cách sử dụng hệ số điều chỉnh giá đất nhân (x) với giá đất trong bảng giá đất do Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương (sau đây gọi là Ủy ban nhân dân cấp tỉnh) ban hành.

Phương pháp hệ số điều chỉnh giá đất được áp dụng để định giá đất cho các trường hợp quy định tại Khoản 2 Điều 18 của Nghị định này.

Để áp dụng các phương pháp định giá chính xác, thẩm định viên cần phải điều tra các thông tin về giá đất đã chuyển nhượng trên thị trường, giá đất trúng đấu giá quyền sử dụng đất, giá đất trong cơ sở dữ liệu về đất đai, giá đất trên sàn giao dịch bất động sản, giá đất được xác định từ chi phí, thu nhập của thửa đất phải bảo đảm khách quan, trung thực. Trường hợp tại khu vực định giá đất không đủ thông tin thì có thể thu thập thông tin tại khu vực lân cận với khu vực có thửa đất cần định giá.

5. Trình tự, thủ tục thực hiện xác định giá đất cụ thể

Trình tự, thủ tục thực hiện xác định giá đất cụ thể được quy định tại Điều 16 Nghị định 44/2013/NĐ-CP như sau.

“Điều 16. Trình tự, thủ tục thực hiện xác định giá đất cụ thể

(1). Trình tự thực hiện xác định giá đất cụ thể quy định tại Điều 15 của Nghị định này thực hiện theo quy định sau đây:

a) Xác định mục đích định giá đất cụ thể;

b) Điều tra, tổng hợp, phân tích thông tin về thửa đất, giá đất thị trường; áp dụng phương pháp định giá đất;

c) Xây dựng phương án giá đất trình Ủy ban nhân dân cấp tỉnh;

d) Thẩm định phương án giá đất;

đ) Hoàn thiện dự thảo phương án giá đất trình Ủy ban nhân dân cấp tỉnh quyết định;

e) Ủy ban nhân dân cấp tỉnh quyết định giá đất.

(2). Hồ sơ xác định giá đất cụ thể trình Ủy ban nhân dân cấp tỉnh quyết định gồm có:

a) Tờ trìnhvề phương án giá đất;

b) Dự thảo phương án giá đất;

c) Báo cáo thuyết minh xây dựng phương án giá đất;

d) Văn bản thẩm định phương án giá đất.

(3). Việc thẩm định phương án giá đất do Hội đồng thẩm định giá đất thực hiện, Ủy ban nhân dân cấp tỉnh quyết định thành lập Hội đồng thẩm định giá đất bao gồm các thành phần sau:

a) Chủ tịch Ủy ban nhân dân cấp tỉnh làm Chủ tịch Hội đồng;

b) Đại diện lãnh đạo Sở Tài chính làm thường trực Hội đồng; đại diện lãnh đạo Sở Tài nguyên và Môi trường và Ủy ban nhân dân cấp huyện nơi có đất; tổ chức có chức năng tư vấn xác định giá đất hoặc chuyên gia về giá đất và các thành viên khác do Ủy ban nhân dân cấp tỉnh quyết định.”

6. Công ty thẩm định giá đất uy tín

Công ty thẩm định giá Thành Đô tự hào là đơn vị thẩm định giá đất đai uy tín hàng đầu tại Việt Nam. Thành Đô cùng đội ngũ thẩm định viên có chuyên môn cao, nhiều năm kinh nghiệm trong lĩnh vực thẩm định giá đất đai. Chúng tôi đã thực hiện nhiều hợp đồng thẩm định giá đất đai có quy mô lớn và tính chất phức tạp đảm bảo mục đích cho các cơ quan Nhà nước, doanh nghiệp vốn đầu tư nước ngoài FDI, doanh nghiệp trong nước và các cá nhân như: thẩm định giá đất đai vay vốn ngân hàng, đầu tư góp vốn, mua bán, cho thuê, thanh lý, tính thuế…

Trải qua một quá trình dài phát triển, Thành Đô đã khẳng định được vị thế dẫn đầu trong hoạt động thẩm định giá đất đai tại Việt Nam, tạo dựng được uy tín; thương hiệu vững vàng đối với khách hàng và đối tác liên kết và được đánh giá cao trong lĩnh vực thẩm định giá. Thành Đô vinh dự được chứng nhận “Thương hiệu thẩm định giá uy tín 2019” và đạt chứng nhận tiêu chuẩn Quốc tế “ISO 9001:2015” cho hệ thống quản lý chất lượng trong dịch vụ thẩm định giá gồm: Giá trị doanh nghiệp, dự án đầu tư, bất động sản, công trình xây dựng, máy móc thiết bị. Đó là đánh dấu sự tin tưởng, uy tín của công ty, khẳng định sự phát triển và hòa nhập cùng cộng đồng doanh nghiệp thẩm định giá trên toàn quốc, từng bước hội nhập với khu vực và quốc tế.

QÚI KHÁCH HÀNG CÓ NHU CẦU THẨM ĐỊNH GIÁ VUI LÒNG LIÊN HỆ:

Công ty Cổ phần Thẩm định giá Thành Đô

- Hội sở: Tầng 6 toà nhà Seaprodex số 20 Láng Hạ, Đống Đa, Hà Nội.

- Hotline: 0985 103 666 – 0906020090 | Email: info@tdvc.com.vn

- Hệ thống thẩm định giá toàn quốc: XEM CHI TIẾT TẠI ĐÂY

- Hồ sơ năng lực: TẠI ĐÂY

|