Phân cấp mạnh thẩm quyền định giá đất cụ thể và xây dựng bảng giá đất

(Phân cấp mạnh thẩm quyền định giá đất cụ thể và xây dựng bảng giá đất) – Nghị định 151/2025/NĐ-CP quy định nhiều điểm mới về thẩm quyền định giá đất cụ thể và xây dựng bảng giá đất.

Ngày 1.8.2025, tại Hội nghị tập huấn toàn quốc về phân cấp, phân quyền đất đai, bà Nguyễn Thị Minh Phương – Phó phòng Kinh tế và Phát triển quỹ đất (Bộ Nông nghiệp và Môi trường) thông tin, một trong những thay đổi đáng chú ý nhất là việc phân cấp thẩm quyền mạnh mẽ trong việc trình tự xây dựng bảng giá đất và giá đất cụ thể.

Hiện nay, căn cứ theo Nghị định 151/2025/NĐ-CP (có hiệu lực từ ngày 1.7.2025) thẩm quyền phê duyệt dự án xây dựng bảng giá đất vẫn thuộc Ủy ban nhân dân (UBND) cấp tỉnh. Việc lựa chọn tổ chức tư vấn xác định giá đất do cơ quan quản lý đất đai cấp tỉnh thực hiện. Hội đồng thẩm định bảng giá đất sẽ do UBND cấp tỉnh thành lập.

Đáng chú ý, thẩm quyền quyết định điều chỉnh, sửa đổi, bổ sung bảng giá đất được phân quyền từ Hội đồng nhân dân cấp tỉnh sang UBND cấp tỉnh. Điều này nhằm rút ngắn quy trình và tăng tính chủ động của chính quyền địa phương.

Sở Tài nguyên và Môi trường sẽ chuẩn bị hồ sơ và lập dự án xây dựng bảng giá đất, sau đó được Sở Tài chính thẩm định và UBND cấp tỉnh phê duyệt. Việc lựa chọn tổ chức tư vấn sẽ thực hiện theo hình thức đấu thầu hoặc giao nhiệm vụ cho đơn vị sự nghiệp công lập.

Tổ chức định giá đất sẽ tiến hành điều tra, khảo sát, tổng hợp và phân tích thông tin để xây dựng dự thảo bảng giá đất. Dự thảo này được đưa ra lấy ý kiến trên cổng thông tin điện tử của UBND cấp tỉnh và từ các đối tượng liên quan, sau đó hoàn thiện và trình Hội đồng thẩm định.

Hội đồng thẩm định bảng giá đất sẽ xem xét và trả lại dự thảo để cơ quan quản lý đất đai hoàn chỉnh trước khi UBND cấp tỉnh quyết định ban hành. Kết quả sau đó được gửi về Bộ Tài nguyên và Môi trường.

Bảng giá đất sẽ được ban hành vào ngày 1.1 hằng năm. Trong trường hợp cần thiết, UBND cấp tỉnh có thể điều chỉnh, sửa đổi hoặc bổ sung bảng giá đất theo quy trình tương tự. Nếu có trường hợp cần xác định giá đất cụ thể mà bảng giá đất chưa đề cập, sẽ áp dụng giá của khu vực, vị trí tương tự.

Về quy trình xác định giá đất cụ thể, bà Nguyễn Thị Minh Phương – thông tin, cơ quan quản lý đất đai cấp tỉnh và cấp xã sẽ chuẩn bị hồ sơ và lựa chọn tổ chức định giá đất. Hội đồng thẩm định giá đất cụ thể do Sở Tài chính chủ trì sẽ tiến hành thẩm định kết quả định giá trước khi trả lại cơ quan quản lý đất đai hoàn thiện hồ sơ. UBND cấp có thẩm quyền sẽ ra quyết định giá đất cụ thể, sau đó gửi kết quả về Bộ Tài nguyên và Môi trường.

Việc phân cấp, phân quyền thẩm quyền từ Hội đồng nhân dân sang UBND cấp tỉnh và mở rộng vai trò của cấp xã là bước đi quan trọng để tinh gọn bộ máy quản lý đất đai, nâng cao hiệu quả thực hiện.

Nghị định 151 đã bỏ 11 thủ tục hành chính (tương đương 16,67%) so với quy định hiện hành; bỏ 8/24 (tương đương 33,33%) điều kiện kinh doanh thực hiện dịch vụ trong lĩnh vực đất đai và sửa đổi, bổ sung các quy định để đảm bảo quy định về cắt giảm các thủ tục hành chính. Đồng thời bỏ 8 loại giấy tờ của các thủ tục hành chính so với quy định hiện hành…

Theo https://laodong.vn/

Bạn đang đọc bài viết:“Phân cấp mạnh thẩm quyền định giá đất cụ thể và xây dựng bảng giá đất”tại chuyên mục tin Kinh nghiệm & kiến thức của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá tài sản hàng đầu tại Việt Nam.

(TDVC Thẩm định giá trị đất) – Đất đai là tài nguyên vô cùng quý giá, là tư liệu sản xuất không thể thiếu của quốc gia, thúc đẩy nền kinh tế thị trường nước ta phát triển mạnh mẽ. Đất đai được coi là tài sản cố định để tích lũy hoặc đầu tư. Nền kinh tế phát triển, việc sử dụng đất đai trở nên đa dạng hơn thông qua các hoạt động mua bán, cho thuê, chuyển nhượng, thế chấp vay vống ngân hàng, hoặc trao đổi quyền sử dụng đất… Vì vậy thẩm định giá trị đất đai có vai trò đặc biệt quan trọng đối với các bên tham gia. Từ đó giúp các bên có những quyết định chính xác để đầu tư, kinh doanh, mua bán trên thị trường.

1. Khái niệm đất đai

Theo nghĩa chung nhất, “đất đai” (Land) được hiểu là phạm vi không gian của đất, hay có thể hiểu là lãnh thổ.

Liên hợp quốc định nghĩa: “Đất” là “một khu vực có thể phân định được trên bề mặt đất liền của Trái đất, bao gồm tất cả các thuộc tính của sinh quyển ngay trên hoặc dưới bề mặt, các lớp trầm tích gần bề mặt và trữ lượng nước ngầm liên quan, các quần thể động thực vật, mô hình định cư của con người và các kết quả vật lý của các hoạt động của con người trong quá khứ và hiện tại.

Tại Hội nghị quốc tế về môi trường diễn ra tại Rio de Janeiro (Bồ Đào Nha) năm 1993, đất đai được hiểu là một diện tích cụ thể của bề mặt Trái đất bao gồm tất cả các cấu thành của môi trường sinh thái ngay trên và dưới bề mặt đó, như khí hậu bề mặt, thổ nhưỡng, dạng địa hình, mặt nước, các lớp trầm tích sát bề mặt cùng với nước ngầm và khoáng sản trong lòng đất, tập đoàn động thực vật, trạng thái định cư của con người, những kết quả của con người trong quá khứ và hiện tại để lại…

Hiện nay, con người đã thừa nhận đất đai đối với loài người có nhiều chức năng, bao gồm: Chức năng sản xuất; chức năng môi trường sống; chức năng cân bằng sinh thái; chức năng tàng trữ và cung cấp nguồn nước; chức năng dự trữ; chức năng bảo tồn lịch sử; chức năng vật mang sự sống, chức năng phân dị lãnh thổ…

2. Phân loại đất đai

Đất đai được phân loại căn cứ vào mục đích sử dụng, đất đai được phân loại thành 03 nhóm đất bao gồm đất nông nghiệp, nhóm đất phi nông nghiệp, nhóm đất chưa sử dụng. Đất đai có thể được sử dụng cho nhiều mục đích khác nhau, như xây dựng nhà cửa, cao ốc văn phòng, khu đô thị, canh tác nông nghiệp, phát triển công nghiệp, hay làm khu vực bảo vệ môi trường. Đất đai là điều kiện vật chất mà mọi sản xuất và sinh hoạt đều cần tới.

2.1. Nhóm đất nông nghiệp bao gồm các loại đất sau đây

a) Đất trồng cây hằng năm, gồm đất trồng lúa và đất trồng cây hằng năm khác;

b) Đất trồng cây lâu năm;

c) Đất lâm nghiệp, gồm đất rừng đặc dụng, đất rừng phòng hộ, đất rừng sản xuất;

d) Đất nuôi trồng thủy sản;

đ) Đất chăn nuôi tập trung;

e) Đất làm muối;

g) Đất nông nghiệp khác.

2.2. Nhóm đất phi nông nghiệp bao gồm các loại đất sau đây

a) Đất ở, gồm đất ở tại nông thôn, đất ở tại đô thị;

b) Đất xây dựng trụ sở cơ quan;

c) Đất sử dụng vào mục đích quốc phòng, an ninh (sau đây gọi là đất quốc phòng, an ninh);

d) Đất xây dựng công trình sự nghiệp, gồm: đất xây dựng cơ sở văn hóa, xã hội, y tế, giáo dục và đào tạo, thể dục, thể thao, khoa học và công nghệ, môi trường, khí tượng thủy văn, ngoại giao và công trình sự nghiệp khác hoặc đất xây dựng trụ sở của đơn vị sự nghiệp công lập khác;

đ) Đất sản xuất, kinh doanh phi nông nghiệp, gồm: đất khu công nghiệp, cụm công nghiệp; đất thương mại, dịch vụ; đất cơ sở sản xuất phi nông nghiệp; đất sử dụng cho hoạt động khoáng sản;

e) Đất sử dụng vào mục đích công cộng, gồm: đất công trình giao thông; đất công trình thủy lợi; đất công trình cấp nước, thoát nước; đất công trình phòng, chống thiên tai; đất có di tích lịch sử – văn hóa, danh lam thắng cảnh, di sản thiên nhiên; đất công trình xử lý chất thải; đất công trình năng lượng, chiếu sáng công cộng; đất công trình hạ tầng bưu chính, viễn thông, công nghệ thông tin; đất chợ dân sinh, chợ đầu mối; đất khu vui chơi, giải trí công cộng, sinh hoạt cộng đồng;

g) Đất sử dụng cho hoạt động tôn giáo (sau đây gọi là đất tôn giáo); đất sử dụng cho hoạt động tín ngưỡng (sau đây gọi là đất tín ngưỡng);

h) Đất nghĩa trang, nhà tang lễ, cơ sở hỏa táng; đất cơ sở lưu giữ tro cốt;

i) Đất có mặt nước chuyên dùng;

k) Đất phi nông nghiệp khác.

2.3. Nhóm đất chưa sử dụng là đất chưa xác định mục đích sử dụng và chưa giao, chưa cho thuê.

3. Mục đích thẩm định giá trị đất

Mục đích thẩm định giá đất phản ánh nhu cầu sử dụng tài sản cho một công việc nhất định. Mục đích của thẩm định giá đất quyết định đến mục đích sử dụng đất vào việc gì. Nó phản ánh những đòi hỏi vè mặt lợi ích mà tài sản cần tạo ra cho chủ thế trong mỗi công việc hay giao dịch được xác định. Một số mục đích yêu cầu khi thẩm định giá đất bao gồm:

Xác định giá trị đất vay vốn ngân hàng

Xác định giá trị đất mua bán, đầu tư, kinh doanh, góp vốn

Xác định giá trị đất cho thuê

Xác định giá trị đất tính thuế

Xác định giá trị đất du học, du lịch, định cư nước ngoài…

4. Hồ sơ thẩm định giá đất

4.1. Đất ở

Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất (sổ đỏ);

4.2. Đất thuê trả tiền một lần và đất thuê trả tiền hàng năm

Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất (sổ đỏ);

Hợp đồng thuê đất

Thông báo nộp thuế đất

4.3. Thẩm định giá dự án bất động sản

Hồ sơ tài sản về mặt kỹ thuật

Quy hoạch chi tiết tỷ lệ 1/2000 của Cơ quan có thẩm quyền.

Quyết định của UBND cấp Tỉnh về việc phê duyệt quy hoạch xây dựng chi tiết tỷ lệ 1/500 của dự án

Tờ trình chấp thuận đầu tư dự án của Sở xây dựng

Sơ đồ vị trí thửa đất,

Báo cáo dự án đầu tư của đơn vị tư vấn thiết kế.

Các loại văn bản của các Sở, ban ngành về việc thỏa thuận, góp ý về dự án đầu tư (nếu có).

Các loại văn bản thỏa thuận về Điện, nước, phòng cháy chữa cháy, cấp thoát nước…. của dự án.

Các văn bản chứng minh năng lực tài chính của Chủ đầu tư.

Thống báo kết quả thẩm định thiết kế cơ sở của Sở xây dựng,

Quyết định của UBND cấp tỉnh về việc Duyệt dự án đầu tư xây dựng dự án của chủ đầu tư,

Giấy phép xây dựng , bản vẽ thiết kế xây dựng, dự toán tổng mức đầu tư

Các hồ sơ khác khác thể hiện tính pháp lý, kỹ thuật liên quan đến dự án (nếu có)

Hồ sơ, đặc điểm tài sản về mặt pháp lý

Giấy phép đăng ký kinh doanh của chủ đầu tư

Giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản

Các hợp đồng mua, bán và cho thuê bất động sản

Đối với các dự án bất động sản, quy hoạch 1/500 thể hiện thông tin thiết kế và sắp xếp mà chủ đầu tư sẽ làm cho dự án. Thủ tục này được chủ đầu tư dự án làm và nộp cho các cơ quan nhà nước phê duyệt. Một dự án có pháp lý đầy đủ là một dự án đã được phê duyệt quy hoạch 1/500. Một số mục quan trọng trong quy hoạch chi tiết 1/500 là: Tổng diện tích dự án; Mật độ xây dựng tại dự án; Vị trí bất động sản và tiện ích tại dự án; Ranh giới hành chính, địa giới hành chính; Hình thể của dự án bất động sản; Đường đi vào dự án hoặc đi qua dự án.

5. Phương pháp thẩm định giá đất

Căn cứ vào đặc điểm của bất động sản cần thẩm định giá, mục đích thẩm định giá, thời điểm thẩm định giá, cơ sở giá trị thẩm định giá, các thông tin và số liệu về bất động sản cần thẩm định giá có thể thu thập được để lựa chọn cách tiếp cận và phương pháp thẩm định giá phù hợp.

Các cách tiếp cận áp dụng trong thẩm định giá bất động sản bao gồm cách tiếp cận từ thị trường, cách tiếp cận từ chi phí và cách tiếp cận từ thu nhập theo quy định tại Chuẩn mực thẩm định giá Việt Nam hoặc sử dụng kết hợp các cách tiếp cận.

Phương pháp thẩm định giá sử dụng trong thẩm định giá đất bao gồm các phương pháp gồm:

Phương pháp so sánh

Phương pháp dòng tiền chiết khấu

Phương pháp vốn hóa trực tiếp

Phương pháp thặng dư

Phương pháp so sánh xác định giá trị của đất thẩm định giá dựa trên cơ sở đối chiếu, phân tích và đánh giá các yếu tố so sánh của các đất so sánh với tài sản thẩm định giá từ đó điều chỉnh mức giá của các đất so sánh làm cơ sở ước tính giá trị của tài sản thẩm định giá

Phương pháp so sánh được áp dụng để thẩm định giá đất có hoạt động chuyển nhượng hoặc chào mua hoặc chào bán công khai trên thị trường. Một tài sản được coi là có hoạt động chuyển nhượng hoặc chào mua hoặc chào bán công khai trên thị trường khi thu thập được ít nhất 03 thửa đất so sánh từ các tổ chức, cá nhân khác nhau đã chuyển nhượng hoặc được chào mua hoặc chào bán trên thị trường gần thời điểm thẩm định giá và địa điểm của đất thẩm định giá.

Phương pháp vốn hóa trực tiếp là phương pháp thẩm định giá xác định giá trị của đất dựa trên cơ sở quy đổi dòng thu nhập thuần ổn định hàng năm dự kiến có được từ đất về giá trị hiện tại thông qua việc sử dụng tỷ suất vốn hóa phù hợp.

Phương pháp dòng tiền chiết khấu là phương pháp thẩm định giá xác định giá trị của đất dựa trên cơ sở quy đổi các dòng tiền trong tương lai dự kiến có được từ đất về giá trị hiện tại thông qua việc sử dụng tỷ suất chiết khấu phù hợp.

Phương pháp thặng dư là phương pháp thẩm định giá được xây dựng dựa trên cơ sở kết hợp cách tiếp cận từ thị trường, cách tiếp cận từ chi phí và cách tiếp cận từ thu nhập. Phương pháp thặng dư là phương pháp thẩm định giá xác định giá trị của bất động sản có tiềm năng phát triển dựa trên cơ sở lấy giá trị phát triển ước tính của tài sản (tổng doanh thu phát triển) trừ đi các chi phí dự kiến phát sinh hợp lý (bao gồm lợi nhuận nhà đầu tư) để tạo ra sự phát triển đó (tổng chi phí phát triển).

Công ty thẩm định giá đất – Thẩm định giá Thành Đô

6. Công ty thẩm định giá trị đất uy tín tại Việt Nam

Đất đai là tài nguyên đặc biệt của Quốc gia, nguồn lực quan trọng phát triển đất nước từ đó thúc đẩy kinh tế – xã hội phát triển. Vì vậy thẩm định giá trị đất có vai tròn đặc biệt quan trọng phục vụ mục đích cho các bên tham gia gồm: vay vốn ngân hàng, mua bán, cho thuê, tính thuế, chuyển nhượng…

Thẩm định giá Thành Đô là đối tác uy tín cung cấp dịch vụ Thẩm định giá cho nhiều Ngân hàng, tổ chức tín dụng trong nước và quốc tế gồm: Ngân hàng (BIDV); Vietcombank; VietinBank, Agribank; MSB; Sacombank; Woori Bank; Shinhan Bank; ABBANK; IBK; NKB Kookmin Bank; NCB; BAOVIET Bank; SHB; MBBANK; Shanghai Commercial Savings Bank, Công ty TNHH một thành viên Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC);…

Thẩm định giá Thành Đô tự hào là đơn vị thẩm định giá đất đai uy tín hàng đầu tại Việt Nam được khách hàng, đối tác và các cơ quan Nhà nước đánh giá cao. Thành Đô luôn đáp ứng đầy đủ các chuẩn mực thẩm định giá Việt Nam về nhân sự, trình độ chuyên môn và cơ sở vật chất kỹ thuật đối với một Công ty thẩm định giá chuyên nghiệp. Thẩm định giá Thành Đô là đơn vị tiên phong trong việc hợp tác với các đối tác quốc tế, không ngừng sáng tạo để vươn tới sự hoàn thiện, đóng góp vào sự phát triển của mỗi các nhân, tổ chức và doanh nghiệp. Chúng tôi đang từng bước hội nhập khu vực và thế giới trong lĩnh vực thẩm định giá tài sản và thẩm định giá đất đai.

Bên cạnh đó Thẩm định giá Thành Đô là đối tác uy tín cung cấp dịch vụ Thẩm định giá cho nhiều Ngân hàng, tổ chức tín dụng trong nước và quốc tế cùng với hệ thống rộng khắp cả nước gồm: Hà Nội, Đà Nẵng, Hồ Chí Minh, Cần Thơ, Hải Phòng, Quảng Ninh, Lạng Sơn, Nam Định, Thái Bình, Bắc Ninh, Bắc Giang, Tuyên Quang, Thanh Hóa, Nghệ An, Khánh Hòa, Lâm Đồng, An Giang, Cà Mau, Sóc Trăng, Trà Vinh, Đồng Tháp, Kiên Giang, Bình Thuận và các tỉnh lân cận. Thành Đô sẽ đáp ứng kịp thời các yêu cầu thẩm định giá của Quý khách hàng, Quý đối tác…

Trải qua một quá trình phát triển, Thành Đô đã khẳng định được vị thế, tạo dựng được uy tín; thương hiệu vững vàng, lòng tin đối với khách hàng và đối tác đánh giá cao. Thẩm định giá Thành Đô đã được vinh danh trong nhiều giải thưởng uy tín trong nước và quốc tế được tổ chức hàng năm. Ngoài ra, Thẩm định giá Thành Đô áp dụng tiêu chuẩn Quốc tế ISO 9001:2015 cho hệ thống quản lý chất lượng trong dịch vụ thẩm định giá góp phần quan trọng giúp khách hàng có những quyết định chính xác trong việc đầu tư, kinh doanh và mua bán minh bạch trên thị trường.

Bạn đang đọc bài viết:“Thẩm định giá trị đất”tại chuyên mục tin Thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá tài sản hàng đầu tại Việt Nam.

(TDVC Thẩm định giá đất phân lô) – Bất động sản nói chung và đất đai nói riêng ảnh hưởng đến nền kinh tế vì nó chiếm một phần lớn tổng tài sản của cá nhân và doanh nghiệp trong các thành phần kinh tế. Hiện nay nhu cầu sở hữu đất nền, đất phân lô xây nhà ở của người Việt luôn là lựa chọn hàng đầu so với các loại hình khác… Vì vậy nhu cầu thẩm định giá đất đai có vai trò quan trọng giúp nhà đầu tư, doanh nghiệp xác định giá trị đất chính xác phục vụ mục đích mua bán, góp vốn, đầu tư minh bạch trên thị trường.

1. Đất phân lô là gì

Đất phân lô được định nghĩ là “một diện tích đất được ngăn cách, chia thành các lô hoặc thửa bằng hệ thống đường phố, đường nội bộ, không gian mở, cây xanh và các tiện ích khác nhằm xây dựng các bất động sản dân cư, thương mại hoặc công nghiệp”.

Phương pháp thẩm định giá đất phân lô – Thẩm định giá Thành Đô

2. Phương pháp thẩm định giá trị đất dự án

Khu ước tính giá trị các lô đất phân lô, thẩm định viên thường áp dựng hai phương pháp gồm: phương pháp so sánh giá bán (so sánh trực tiếp); Phương pháp thặng dư (phương pháp chia nhỏ và phương pháp đầu tư, phát triển).

2.1. Phương pháp so sánh

Phương pháp so sánh thuộc cách tiếp cận từ thị trường. Cách tiếp cận từ thị trường là cách thức xác định giá trị của tài sản thẩm định giá thông qua việc so sánh tài sản thẩm định giá với các tài sản giống hệt hoặc tương tự đã có các thông tin về giá trên thị trường.

Phương pháp so sánh thẩm đất phân lô xây nhà ở dân cư là phương pháp thẩm định giá, xác định giá trị của đất phân lô thẩm định giá dựa trên cơ sở phân tích mức giá của các đất phân lô so sánh để ước tính, xác định giá trị của đất phân lô thẩm định giá. Phương pháp so sánh thị trường thích hợp ước tính giá trị dự án đất chia lô xây dựng nhà ở khi có đủ các thông tin thị trường về giá chào mua, chào bán, giá niêm yết hoặc giá thực tế đã giao dịch.

Tài sản so sánh là tài sản giống hệt hoặc tài sản tương tự với tài sản thẩm định giá đã giao dịch thành công hoặc được chào mua hoặc được chào bán trên thị trường với địa điểm giao dịch, chào mua, chào bán tương tự với tài sản thẩm định giá vào thời điểm thẩm định giá hoặc gần thời điểm thẩm định giá.

Quy trình thẩm định giá đất phân lô xây dựng nhà ở dân cư theo Tiêu chuẩn thẩm định giá Việt Nam số 05 – Quy trình thẩm định giá ban hành kèm theo Thông tư 28/2015/TT-BTC, cụ thể quy trình thẩm định giá thực hiện theo các bước sau

Bước 1.Xác định tổng quát về đất phân lô cần thẩm định giá và xác định giá trị thị trường hoặc phi thị trường làm cơ sở thẩm định giá.

Bước 2.Lập kế hoạch thẩm định giá.

Bước 3.Khảo sát thực tế, thu thập thông tin.

Bước 4.Phân tích thông tin.

Bước 5.Xác định giá trị tài sản cần thẩm định giá.

Bước 6.Lập báo cáo kết quả thẩm định giá, chứng thư thẩm định giá và gửi cho khách hàng, các bên liên quan.

2.2. Phương pháp thặng dư

a) Phương pháp thặng dư là phương pháp thẩm định giá xác định giá trị của bất động sản có tiềm năng phát triển dựa trên cơ sở lấy giá trị ước tính của phát triển giả định của tài sản (tổng doanh thu phát triển) trừ đi tất cả các chi phí dự kiến phát sinh (bao gồm lợi nhuận nhà đầu tư) để tạo ra sự phát triển đó.

b) Công thức tổng quát:

V = DT – CP

V: Giá trị tài sản thẩm định giá;

DT: Tổng doanh thu phát triển;

CP: Tổng chi phí phát triển.

c) Các trường hợp giả định về thời điểm phát sinh doanh thu phát triển và chi phí phát triển bất động sản:

– Trường hợp 1: Giả định doanh thu phát triển bất động sản, chi phí phát triển bất động sản chỉ phát sinh trong cùng 01 năm. Khi đó doanh thu và chi phí phát triển bất động sản được tính toán theo mặt bằng giá tại thời điểm thẩm định giá.

V = DT – CP (tại thời điểm thẩm định giá)

– Trường hợp 2: Giả định quá trình phát triển bất động sản kéo dài nhiều năm, sau khi xây dựng chủ sở hữu cho thuê để kinh doanh hoặc cho thuê một phần để kinh doanh hoặc bán từng phần bất động sản qua nhiều năm.

Trong đó:

V: Giá trị tài sản thẩm định giá;

DTt: Doanh thu phát triển giả định của bất động sản tại thời điểm t;

CPt: Chi phí phát triển dự kiến tại thời điểm t;

r: Tỷ suất chiết khấu;

n: Giai đoạn dự báo dòng tiền trong tương lai;

t: Năm dự báo.

d) Các bước tiến hành thẩm định giá:

Bước 1: Xác định việc sử dụng tốt nhất và có hiệu quả nhất của thửa đất.

Bước 2: Xác định giai đoạn dự báo dòng tiền trong tương lai.

Bước 3: Ước tính tổng doanh thu phát triển của bất động sản. Đối với trường hợp 2 cần thực hiện quy đổi tổng doanh thu phát triển của bất động sản về thời điểm thẩm định giá.

Bước 4: Ước tính tổng chi phí phát triển để tạo ra giá trị phát triển của bất động sản. Đối với trường hợp 2 cần thực hiện quy đổi tổng chi phí phát triển của bất động sản về thời điểm thẩm định giá.

Bước 5: Xác định giá trị quyền sử dụng đất trên cơ sở lấy kết quả tính toán của Bước 3 trừ (-) kết quả của Bước 4.

3. Thông tin, số liệu thẩm định giá dự án xây dựng nhà ở dân cư

Khi tiến hành thẩm định giá đất phân lô xây nhà ở dân cư thẩm định viên phải thu thập các thông tin, số liệu gồm: Kế hoạch phát triển dự án; Số liệu thị trường về giá bán lẻ từng lô đất; Khả năng dự án thu hút khách hàng; Những chi phí trực tiếp; Những chi phí gián tiếp; Lợi nhuận và tiền thưởng dành cho nhà thầu xây dựng; Tỷ suất chiết khấu.

4. Chi phí xây dựng nhà ở nhà ở dân cư

Chi phí xây dựng nhà ở dân cư gồm: Chi phí trực tiếp xây dựng nhà ở dân cư và Chi phí gián tiếp xây dựng nhà ở dân cư.

4.1. Chi phí trực tiếp xây dựng nhà ở dân cư

– Chi phí hạ tầng kỹ thuật và các chi phí có liên quan khác;

– Chi phí xây dựng gồm chi phí phá dỡ các công trình xây dựng, chi phí san lấp mặt bằng xây dựng, chi phí xây dựng các công trình, hạng mục công trình, xây dựng công trình tạm, công trình phụ trợ phục vụ thi công;

– Chi phí thiết bị gồm chi phí mua sắm thiết bị công trình và thiết bị công nghệ; chi phí đào tạo và chuyển giao công nghệ (nếu có); chi phí lắp đặt, thí nghiệm, hiệu chỉnh; chi phí vận chuyển, bảo hiểm; thuế và các loại phí, chi phí liên quan khác;

– Chi phí quản lý dự án gồm các chi phí để tổ chức thực hiện các công việc quản lý dự án từ giai đoạn chuẩn bị dự án, thực hiện dự án và kết thúc xây dựng đưa công trình của dự án vào khai thác sử dụng;

– Chi phí tư vấn đầu tư xây dựng gồm chi phí tư vấn khảo sát, lập Báo cáo nghiên cứu tiền khả thi (nếu có), lập Báo cáo nghiên cứu khả thi, lập Báo cáo kinh tế – kỹ thuật, chi phí thiết kế, chi phí tư vấn giám sát xây dựng công trình và các chi phí tư vấn khác liên quan;

– Chi phí dự phòng gồm chi phí dự phòng cho khối lượng công việc phát sinh (nếu có) và chi phí dự phòng cho yếu tố trượt giá. Chi phí dự phòng cho yếu tố trượt giá được áp dụng trong thời gian thực hiện dự án trường hợp dự án kéo dài trong nhiều năm;

4.2. Chi phí gián tiếp xây dựng nhà ở dân cư

Là những chi phí phát sinh tuy không trực tiếp liên quan đến hoạt động xây dựng, nhưng cần thiết để dự án hoàn thành. Chi phí gián tiếp bao gồm các khoản sau:

Chi phí vốn, bao gồm lãi và phí vay vốn;

Chi phí mua bảo hiểm;

Chi phí tiếp thị và bán hàng;

Thuế bất động sản;

Chi phí kế toán, chi phí pháp lý về tài sản;

Chi phí liên quan thay đổi giao kèo, chứng thư pháp lý;

Lãi, chi phí giám sát dự án.

5. Tỷ suất chiết khấu

Tỷ lệ suất chiết khấu phản ánh giá vốn của nhà đầu tư hoặc tỷ suất thu hồi vốn đầu tư mang tính cạnh tranh. Đó là tỷ suất hoàn vốn hàng năm, trước thuế thu nhập, cần thiết để thu hút được vốn vào dự án.

Tỷ suất chiết khấu hàng năm của dự án căn cứ trên cơ sở lãi suất cho vay kinh doanh bất động sản trung hạn bình quân của 04 ngân hàng thương mại nhà nước (bao gồm: Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam, Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam, Ngân hàng Thương mại Cổ phần Ngoại thương Việt Nam, Ngân hàng Thương mại Cổ phần Công Thương Việt Nam) có trụ sở hoặc chi nhánh trên địa bàn cấp tỉnh tại thời điểm thẩm định giá.

6. Công ty thẩm định giá đất phân lô xây nhà ở dân cư uy tín

Đất đai là tài sản đặc biệt của quốc gia, là tư liệu cơ bản cho quá trình phát triển. Đất đai là nguồn tài nguyên vô cùng quý giá, là thành phần quan trọng hàng đầu của môi trường sống, là địa bàn phân bố các khu dân cư, xây dựng các cơ sở kinh tế, văn hóa, xã hội, an ninh, quốc phòng, … Vì vậy, thẩm định giá đất đai đóng vai trò quan trọng trong nền kinh tế xã hội, thông qua kết quả thẩm định giá sẽ giúp cho cơ quan quản lý Nhà nước, doanh nghiệp, cá nhân có quyền, lợi ích liên quan đến tài sản có những quyết định đúng đắn trong quản lý kinh doanh và giao dịch dân sự khác trên toàn quốc.

Thẩm định giá Thành Đô hiện nay là công ty thẩm định giá uy tín hàng đầu tại Việt Nam với các thẩm định viên có nhiều năm kinh nghiệm, trình độ chuyên môn cao trong lĩnh vực thẩm định giá tại tỉnh và được đối tác, khách hàng đánh giá cao. Từ đó giúp khách hàng có những quyết định chính xác để phục vụ mục đích cho các bên liên quan.

Công ty Thẩm định giá Thành Đô đang là đối tác uy tín cung cấp dịch vụ Thẩm định giá cho các tổ chức tín dụng như: VAMC; BIDV; VietinBank, ABBANK; MSB; Agribank; Sacombank; Woori Bank; IBK; KB Kookmin Bank; NCB; SHB; MBBANK; Shanghai Commercial Savings Bank… Các dịch vụ thẩm định giá Thành Đô luôn được cơ quan Nhà nước, doanh nghiệp, tổ chức tin tưởng và đánh giá cao.

Bên cạnh đó thẩm định giá Thành Đô với hệ thống rộng khắp cả nước gồm: Hà Nội, Đà Nẵng, Hồ Chí Minh, Cần Thơ, Hải Phòng, Quảng Ninh, Nam Định, Thái Bình, Bắc Ninh, Bắc Giang, Tuyên Quang, Thanh Hóa, Nghệ An, Khánh Hòa, Lâm Đồng, An Giang, Cà Mau và các tỉnh lân cận. Thành Đô sẽ đáp ứng kịp thời các yêu cầu thẩm định giá của Quý khách hàng, Quý đối tác…

Bạn đang đọc bài viết: “Thẩm định giá đất phân lô xây nhà ở dân cư”tại chuyên mục tin thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá tài sản hàng đầu tại Việt Nam.

Có nên bỏ phương pháp thặng dư trong định giá đất? – Thẩm định giá Thành Đô

(TDVC Có nên bỏ phương pháp thặng dư trong định giá đất?) – Theo các chuyên gia, việc loại bỏ phương pháp thặng dư sẽ xuất hiện nhiều bất cập, không giải quyết được các “nút thắt” trong định giá đất hiện nay.

Là phương pháp phổ biến nhất và phản ánh rõ nét bản chất tài chính của các dự án bất động sản, việc loại bỏ phương pháp thặng dư theo các chuyên gia là bước lùi trong công tác định giá đất, gây hệ lụy lâu dài đến nguồn cung và thị trường bất động sản.

Đánh giá về vấn đề này, TS Nguyễn Tiến Thỏa – Chủ tịch Hội thẩm định giá Việt Nam cho rằng, điều này không sai, nhưng chỉ đúng một phần. Bởi phần quan trọng hơn là khi cho phép loại đất có tiềm năng phát triển đạt mục tiêu sử dụng cao nhất và tốt nhất, nhà nước cũng phải biết được giá đất là bao nhiêu đúng nguyên tắc thị trường để đạt mục tiêu đó, làm căn cứ để xác định nghĩa vụ tài chính giữa nhà nước và các tổ chức, cá nhân sử dụng đất. Và phương pháp thích hợp để định giá cho loại đất phát triển ấy là phương pháp thặng dư.

“Để xác định được giá phải căn cứ vào các căn cứ pháp lý (quy hoạch, cấp phép…) và các dữ liệu thị trường khách quan đã có, chứ đâu phải là các dữ liệu tính toán có áp đặt vô căn cứ”, TS Thỏa nhấn mạnh.

Bàn thêm về khía cạnh này, một chuyên gia pháp lý bất động sản cho biết, phương pháp thặng dư phản ánh rất rõ nét bản chất tài chính của dự án bất động sản: đâu là chi phí, đâu là doanh thu, đâu là lợi nhuận, rất khoa học và khách quan. Phương pháp này phản ánh rõ cách thức khai thác, phân bổ, sẻ chia “chênh lệch địa tô”. Đây cũng là phương pháp định giá bất động sản hiện đại, theo thông lệ quốc tế.

“Cơ quan soạn thảo cho rằng do thiếu cơ sở dữ liệu để định giá, phải định giá theo các yếu tố giả định, thiếu chính xác nên bỏ phương pháp này, theo tôi là chưa thuyết phục. Nếu vấn đề là thiếu cơ sở dữ liệu thì giải pháp phải là tạo ra nguồn cơ sở dữ liệu chất lượng, tin cậy, thay vì bỏ phương pháp thặng dư (đập bỏ cỗ máy sản xuất). Vì vậy, nếu việc bỏ phương pháp thặng dư trở thành hiện thực thì đó sẽ là một bước lùi trong công tác định giá đất”, ông bình luận.

Cần giữ nguyên phương pháp thặng dư

Với đề xuất loại bỏ phương pháp thặng dư, dự thảo Nghị định sửa đổi Nghị định 44 chỉ còn 3 phương pháp là: so sánh, thu nhập và hệ số điều chỉnh giá đất. Tuy nhiên, có thể thấy ngay rằng 3 phương pháp này không đủ sức thay thế cho phương pháp thặng dư khi định giá các loại đất tiềm năng phát triển.

Phân tích cụ thể, các chuyên gia chỉ ra 3 điểm bất cập. Thứ nhất, việc xác định giá đất căn cứ vào mục đích sử dụng có tiềm năng phát triển trong tương lai, không phải căn cứ vào mục đích sử dụng hiện trạng như phương pháp so sánh, phương pháp thu nhập đang tính toán.

Thứ hai, các loại đất có tiềm năng phát triển phổ biến không có các loại tài sản tương đồng, tương tự đã giao dịch thành công trên thị trường để áp dụng phương pháp so sánh (với điều kiện ít nhất phải có 3 tài sản so sánh, trừ trường hợp cá biệt) nên không thể áp dụng phương pháp so sánh để định giá.

Thứ ba là phương pháp thu nhập là phương pháp đã xác định được thu nhập trong tương lai với giả thiết: thu nhập là ổn định, là vĩnh viễn, rủi ro của thu nhập có trong tương lai là cố định. Trong khi đó, phương pháp thặng dư hoàn toàn ngược lại. Do vậy không thể lấy phương pháp thu nhập áp đặt thay cho phương pháp thặng dư.

Theo vị chuyên gia pháp lý bất động sản, nếu loại bỏ phương pháp thặng dư thì khoảng trống sẽ xuất hiện trong việc định giá đất. “Cơ quan nhà nước sẽ phải dùng phương pháp nào để định giá đất khi giao đất cho chủ đầu tư thực hiện dự án không thông qua đấu giá? Hiện nay, tuyệt đại đa số dự án bất động sản, khi giao đất cho chủ đầu tư, cơ quan nhà nước đều áp dụng phương pháp thặng dư để định giá đất (ngoại trừ một số quỹ đất có giá trị thấp được áp dụng phương pháp hệ số điều chỉnh); kể cả trường hợp đấu giá quyền sử dụng đất thì giá khởi điểm cũng phải xác định theo phương pháp thặng dư”.

Bình luận thêm về vấn đề này, GS Đặng Hùng Võ, nguyên Thứ trưởng Bộ Tài nguyên và Môi trường, cho rằng cần loại bỏ phương pháp hệ số điều chỉnh giá đất ra khỏi các phương pháp định giá đất và giữ nguyên/bổ sung phương pháp thặng dư để định giá cho các dự án phát triển bất động sản trên đất.

Theo đó, phương pháp hệ số điều chỉnh giá đất chỉ là một phép nhân giữa giá trị trên bảng giá đất do UBND cấp tỉnh quy định với một hệ số cũng do UBND cấp tỉnh quyết định. “Giá đất phù hợp thị trường là một đại lượng khách quan, không thể nào bắt buộc phải bằng tích của 2 đại lượng chủ quan cùng do UBND cấp tỉnh quy định và quyết định. Như vậy, có thể kết luận rằng đây là một phương pháp xác định giá đất không có lý luận khoa học nào”, GS Võ khẳng định.

Thủ tướng mới đây đã có công điện yêu cầu Bộ Tài nguyên và Môi trường, Lãnh đạo các tỉnh, thành phố nhanh chóng tháo gỡ khó khăn, vướng mắc trong công tác định giá đất. Trong đó, có nội dung quan trọng về việc Bộ Tài nguyên và Môi trường trước ngày 31/7 cần trình Chính phủ xem xét, ban hành Nghị định sửa đổi, bổ sung Nghị định số 44/2014/NĐ-CP quy định về giá đất, cũng như hoàn thành việc sửa đổi, bổ sung Thông tư số 36/2014/TT-BTNMT quy định chi tiết phương pháp định giá đất, xây dựng, điều chỉnh bảng giá đất, định giá đất cụ thể và tư vấn xác định giá đất.

Tuy nhiên, theo các chuyên gia, việc sửa đổi Nghị định 44 và Thông tư 36 đang có bất cập lớn, sẽ dẫn đến những hệ lụy không nhỏ đối với công tác định giá đất cũng như sự phát triển của thị trường bất động sản. Đó là việc cơ quan soạn thảo đã loại bỏ phương pháp thặng dư trong định giá đất, vốn là phương pháp được sát với thực tiễn nhất và có cơ sở dữ liệu thông tin đầu vào đầy đủ, ổn định, minh bạch.

Thủ tướng chỉ đạo tháo gỡ vướng mắc trong công tác định giá đất

(TDVC Thủ tướng chỉ đạo tháo gỡ vướng mắc trong công tác định giá đất) – Thủ tướng Chính phủ Phạm Minh Chính vừa ký ban hành Công điện số 634/CĐ-TTg ngày 10/7/2023 tháo gỡ khó khăn, vướng mắc trong công tác định giá đất.

Công điện gửi Bộ trưởng Bộ Tài nguyên và Môi trường; Chủ tịch Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương nêu rõ:

Chính phủ đã ban hành Nghị quyết số 73/NQ-CP ngày 6/5/2023, trong đó nêu rõ Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương căn cứ quy định của Luật Tổ chức chính quyền địa phương, Kết luận số 14-KL/TW ngày 22/9/2021 của Bộ Chính trị và tình hình thực tế của địa phương thực hiện uỷ quyền cho Uỷ ban nhân dân cấp huyện quyết định giá đất cụ thể. Thường trực Chính phủ, Thủ tướng Chính phủ cũng đã có nhiều văn bản chỉ đạo tháo gỡ khó khăn, vướng mắc trong công tác định giá đất (Thông báo số 244/TB-VPCP ngày 26/6/2023, Công điện số 469/CĐ-TTg ngày 25/5/2023, Công văn số 4411/VPCP-NN ngày 14/6/2023 và số 4923/VPCP-NN ngày 4/7/2023).

Tuy nhiên, theo kiến nghị của nhiều địa phương, công tác định giá đất ở một số nơi vẫn gặp nhiều khó khăn, vướng mắc về thẩm quyền, trình tự, thủ tục, dẫn đến việc định giá đất cụ thể rất chậm, ảnh hưởng đến tiến độ triển khai thực hiện dự án đầu tư. Để kịp thời giải quyết các vướng mắc của địa phương trong việc xác định giá đất cụ thể, Thủ tướng Chính phủ tiếp tục yêu cầu:

Bộ trưởng Bộ Tài nguyên và Môi trường khẩn trương hoàn thành trước ngày 31/7/2023 việc sửa đổi, bổ sung Thông tư số 36/2014/TT-BTNMT ngày 30/6/2014 về quy định chi tiết phương pháp định giá đất, xây dựng, điều chỉnh bảng giá đất, định giá đất cụ thể và tư vấn xác định giá đất.

Trước ngày 31/7/2023, trình Chính phủ xem xét, ban hành Nghị định sửa đổi, bổ sung Nghị định số 44/2014/NĐ-CP ngày 15/5/2014 quy định về giá đất đã được Thường trực Chính phủ và Thủ tướng Chính phủ chỉ đạo tại Thông báo số 244/TB-VPCP ngày 26/6/2023, Công điện số 469/CĐ-TTg ngày 25/5/2023, theo hướng đơn giản hóa thủ tục, đẩy mạnh phân cấp, phân quyền, tăng cường trách nhiệm cá nhân của người đứng đầu, đồng thời tăng cường công tác kiểm tra, giám sát, dứt khoát không gây phiền hà cho người dân, doanh nghiệp, phù hợp với yêu cầu của thực tiễn và quy định của pháp luật.

Thường xuyên theo dõi, kịp thời hướng dẫn các địa phương tháo gỡ khó khăn trong quá trình triển khai đẩy mạnh công tác định giá đất, quyết định giá đất. Thành lập tổ công tác của Bộ Tài nguyên và Môi trường thường xuyên theo dõi, kiểm tra, đôn đốc, xử lý các vướng mắc về định giá đất của địa phương, cơ quan, đơn vị.

Chủ tịch Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương tập trung chỉ đạo công tác định giá đất, quyết định giá đất theo thẩm quyền, không lòng vòng, không gây phiền hà, chậm trễ, ảnh hưởng đến tiến độ triển khai thực hiện dự án đầu tư; thực hiện việc ủy quyền cho Ủy ban nhân dân cấp huyện xác định giá đất cụ thể theo quy định của Luật Tổ chức chính quyền địa phương và Nghị quyết số 73/NQ-CP ngày 6/5/2023 của Chính phủ. Kịp thời báo cáo Bộ Tài nguyên và Môi trường để được hướng dẫn, giải quyết các khó khăn, vướng mắc trong quá trình triển khai thực hiện.

Phân công Phó Thủ tướng Chính phủ Trần Hồng Hà trực tiếp theo dõi, chỉ đạo các Bộ trưởng Bộ: Tư pháp, Tài chính, Xây dựng và các Bộ, ngành liên quan chủ động phối hợp chặt chẽ với Bộ Tài nguyên và Môi trường kịp thời hướng dẫn các địa phương tháo gỡ khó khăn, vướng mắc liên quan đến công tác định giá đất theo chức năng và thẩm quyền được giao.

Bộ trưởng các Bộ, Chủ tịch Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương chịu trách nhiệm toàn diện trước Thủ tướng Chính phủ trong việc tổ chức, thực hiện Công điện này.

Văn phòng Chính phủ theo dõi, đôn đốc các Bộ, cơ quan liên quan và các địa phương trong việc thực hiện Công điện này, kịp thời báo cáo Thủ tướng Chính phủ những vấn đề vướng mắc, khó khăn trong quá trình thực hiện.

Theo Nhịp sống thị trường

Bạn đang đọc bài viết:“Thủ tướng chỉ đạo tháo gỡ vướng mắc trong công tác định giá đất”tại chuyên mục tin thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô.

Các phương pháp định giá đất – Thẩm định giá Thành Đô

(Về các phương pháp định giá đất) – Trong dự thảo Luật Đất đai (sửa đổi) đưa ra lấy ý kiến Nhân dân, theo quan điểm của chúng tôi, “Chương XI: Tài chính đất đai, Giá đất”, từ Điều 153 đến Điều 158, là chương cốt lõi, tạo điều kiện cho Luật Đất đai mới được thực hiện thông suốt, trôi chảy. Đặc biệt, Điều 153 “Nguyên tắc, phương pháp định giá đất” nhận được nhiều chú ý của dư luận cũng như tập trung nhiều tranh luận nhất.

Trong bài này, chúng tôi sẽ đề cập trực tiếp và ngắn gọn về các phương pháp định giá đất trên cơ sở bảo đảm một trong các nguyên tắc quan trọng nhất của công tác này là kết quả định giá đất phải “phù hợp với giá đất phổ biến trên thị trường trong điều kiện bình thường”, hoặc nói cách khác là phải “sát giá thị trường”.

Định giá đất hiện nay trên thế giới

Năm phương pháp định giá truyền thống, bao gồm: (I) Phương pháp so sánh trực tiếp, (II) Phương pháp chiết trừ, (III) Phương pháp thu nhập, (IV) Phương pháp thặng dư, (V) Phương pháp hệ số điều chỉnh giá đất, đang được sử dụng tại Việt Nam và nhiều nước trên thế giới. Tuy nhiên, các phương pháp này đòi hỏi nhiều thời gian, chỉ thích hợp cho các khu đất riêng lẻ, phụ thuộc nhiều vào quan điểm và năng lực cá nhân/cơ quan định giá, khó kiểm tra và có độ chính xác không ổn định, vì thế thường gây khiếu kiện.

Với sự xuất hiện của các phương tiện tính toán dùng máy tính điện tử từ nửa đầu thế kỷ XX, đã hình thành nhiều công cụ tính toán định giá đất hàng loạt (còn được gọi là AVM, hay automatic valuation methods). Dựa trên hệ quả của sự phát triển như vũ bão của lĩnh vực trí tuệ nhân tạo (Artificial Intelligence, hay AI), hiện nay trên thế giới có hai nhóm phương pháp định giá đất chủ đạo dùng công cụ máy tính, đó là (a) Nhóm Phương pháp Học máy (Machine Learning Method) và (b) Nhóm Phương pháp Hồi quy Hedonic (Hedonic Regression Method).

TS. Hoàng Hữu Phê, sinh năm 1954, là kiến trúc sư và nhà quy hoạch, đã theo học và nghiên cứu lần lượt tại Đại học Xây dựng Kiev (Liên Xô), Học viện Công nghệ châu Á (Thái Lan) và Đại học Tổng hợp London (Anh).

Ông nhận bằng Tiến sĩ Quy hoạch Đô thị năm 1998 tại London, và đã công bố quốc tế nhiều nghiên cứu trong các lĩnh vực kiến trúc, vị trí dân cư, cấu trúc đô thị, bất động sản, tôn tạo đô thị và chính sách nhà ở.

Ông được tặng giải thưởng uy tín The Donald Robertson Memorial Prize 2000 của tạp chí hàng đầu trên thế giới về nghiên cứu đô thị, Urban Studies, cùng với Giáo sư Patrick Wakely (Đại học Tổng hợp London), cho công trình về lý thuyết Vị thế – Chất lượng (Status – Quality Trade Off Theory, hay SQTO).

TS. Hoàng Hữu Phê hiện là Chủ tịch Hội đồng quản trị và Giám đốc Công ty thiết kế R&D Consultants (Hà Nội).

Với sự xuất hiện của các phương tiện tính toán dùng máy tính điện tử từ nửa đầu thế kỷ XX, đã hình thành nhiều công cụ tính toán định giá đất hàng loạt (còn được gọi là AVM, hay automatic valuation methods). Dựa trên hệ quả của sự phát triển như vũ bão của lĩnh vực trí tuệ nhân tạo (Artificial Intelligence, hay AI), hiện nay trên thế giới có hai nhóm phương pháp định giá đất chủ đạo dùng công cụ máy tính, đó là (a) Nhóm Phương pháp Học máy (Machine Learning Method) và (b) Nhóm Phương pháp Hồi quy Hedonic (Hedonic Regression Method).

Ưu, nhược điểm của từng nhóm phương pháp

Nhóm Phương pháp Học máy: độ chính xác cao (có thể lên đến 98%) là ưu điểm cơ bản của các phương pháp này, tuy nhiên tính chất “hộp đen” và sự phụ thuộc của các phương pháp này vào quy mô cơ sở dữ liệu có thể gây khó khăn cho việc giải thích sự biến thiên của giá trị đất.

Nhóm Phương pháp Hồi quy Hedonic: Ưu điểm của các phương pháp này là khả năng giải thích một cách logic và thỏa đáng các yếu tố biến động giá, và tính ổn định không phụ thuộc vào quy mô cơ sở dữ liệu. Nếu sử dụng Hồi quy trọng số địa lý, (Geographically Weighted Regression, hay GWR), là một kỹ thuật thống kê không gian tiên tiến được đề xuất vào năm 1996, độ chính xác sẽ tăng lên.

Đề xuất sử dụng các phương pháp định giá đất

Nhóm Phương pháp Hồi quy Hedonic nên được sử dụng trong việc tính toán giá đất liên quan đến công tác đền bù, khi sự chênh lệch giá cả có thể giải thích được cho công chúng rộng rãi bằng tác động không đồng đều của các yếu tố (cả vật thể và phi vật thể) trong việc tạo nên giá trị đất.

Nhóm Phương pháp Học máy nên sử dụng trong các tình huống khi giá trị tuyệt đối của tài sản đóng vai trò quyết định, như khi định giá tài sản thế chấp hoặc tranh chấp về bồi thường tài sản tại tòa án.

Chúng tôi cũng khuyến cáo sử dụng song song cả 2 nhóm phương pháp trong các trường hợp thực sự cần thiết.

Lý thuyết Vị thế – Chất lượng (SQTO) liên quan đến định giá đất

Được công bố tại London năm 2000 và nhận giải thưởng Donald Robertson Memorial Prize của tạp chí quốc tế uy tín Urban Studies, lý thuyết Vị thế – Chất lượng (Phe H. H. & P. Wakely, 2000) nghiên cứu mối tương tác giữa các yếu tố vị thế (phi vật thể) và chất lượng (vật thể) trong việc hình thành giá cả thị trường của bất động sản nói chung, và của đất đai nói riêng.

Các yếu tố cũng như các mối tương tác này có thể được phân tích một cách định lượng dựa trên các công cụ thống kê hiện đại, dẫn đến việc thành lập các mô hình tính toán đã được kiểm chứng dùng để định giá đất và bất động sản với độ chính xác cao.

Khái niệm cực vị thế của lý thuyết Vị thế – Chất lượng đặt nền tảng lý thuyết cho việc xây dựng các Bản đồ Cực vị thế (tương tự khái niệm “Vùng giá trị” được định nghĩa trong dự thảo Luật Đất đai (sửa đổi), nhưng có chỉ rõ cơ chế hình thành giá đất và quy luật biến thiên giá đất trong không gian địa lý cụ thể), sẽ phục vụ đắc lực cho việc thực hiện Luật Đất đai khi được ban hành.

Đóng góp của SQTO trong việc nâng cao chất lượng định giá đất đó là tạo cơ sở lý luận cho cả hai nhóm phương pháp Học máy và Hồi quy Hedonic bằng cách phân tích thỏa đáng các yếu tố vật thể và phi vật thể trong quá trình hình thành giá đất trên thị trường; cân bằng các yếu tố vật thể và phi vật thể khi xây dựng Cơ sở dữ liệu đầu vào; tạo cơ sở lý luận cho việc ứng dụng kỹ thuật Hồi quy địa lý trọng số (GWR). Cùng với đó, khái niệm cực vị thế của SQTO, được phân tích và tính toán dựa trên GWR, sẽ hỗ trợ đắc lực cho việc hình thành bản đồ vùng giá đất.

Các đề nghị

Theo quan điểm chúng tôi, mục đích việc định giá đất (phục vụ cho các hoạt động như giao dịch, đầu tư, thuế, bồi thường, thế chấp,…) sẽ quyết định việc chọn phương pháp thích hợp nhất trong các phương án nêu trên. Chính phủ sẽ quyết định dùng phương pháp nào phù hợp với mục đích nào.

Tuy nhiên, Luật Đất đai mới cần xác định rõ việc các phương pháp định giá đất hàng loạt phải dựa trên kỹ thuật thống kê, nghĩa là phải sử dụng các kỹ thuật định lượng để có thể kiểm chứng được một cách khách quan.

Bạn đang đọc bài viết:“Về các phương pháp định giá đất” tại chuyên mục tin Thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá tài sản hàng đầu tại Việt Nam.

Các phương pháp thẩm định giá đất phổ biến nhất – Thẩm định giá Thành Đô

(TDVC Các phương pháp thẩm định giá đất phổ biến nhất) – Đất đai tài nguyên vô cùng quý giá của mỗi quốc gia và được sự quan tâm đặc biệt của các thế lực chính trị mọi thời đại. Đất đai là nguồn tài sản quan trọng trong nền kinh tế có thể đo lường bằng tiền hay chuyển đổi giá trị. Đất đai được xem như một loại hàng hóa hữu hình và là nguồn gốc của giá trị tài sản. Vì vậy thẩm định giá đất đai có vai trò vô cùng quan trọng phục vụ nhiều mục đích chính đáng cho các bên liên quan để từ đó giúp các bên mua bán, đầu tư, kinh doanh minh bạch trên thị trường.

Ngành địa lý tập trung mô tả các yếu tố về địa hình của đất đai và các hoạt động của con người khi sử dụng đất đai. Các nhà làm luật, nhà kinh tế, nhà xã hội học và nhà địa lý thường chú ý đến những thuộc tính đất đai như:

MỖi mảnh đất có một vị trí tọa lạc cụ thể và thành phần kết cấu nhất định

Đất đai mang tính chất bất động.

Đất đai có tính bền vững, lâu dài.

Đất đai là nguồn tài nguyên khan hiếm và có giới hạn.

Đất đai rất hữu ích cho hoạt động của con người

Khi tiến hành thẩm định giá các thẩm định viên xem những thuộc tính này như là nguồn gốc giá trị của bất động sản. Thẩm định viên biết rằng khái niệm đất đai được tiếp cận với các phương pháp khác nhau, tuy nhiên hầu hết các khái niệm này đều quan tâm đến vấn đề làm thế nào để đo lường giá trị. Thị trường phản ánh những quan điểm và hoạt động của các cá nhân đáp ứng lạ với những tác động của xã hội và nền kinh tế

2. Các phương pháp thẩm định giá đất đai

Thẩm định giá đất đai hiện nay được thẩm định viên áp dụng bao gồm 5 phương pháp chính là: Phương pháp so sánh; Phương pháp chiết trừ; Phương pháp vốn hóa trực tiếp; Phương pháp dòng tiền chiết khấu; Phương pháp thặng dư. Đối với từng loại đất đai, mục đích thẩm định giá, hồ sơ pháp lý thu thập được thẩm định viên đưa ra phương pháp thẩm định giá phù hợp.

2.1. Phương pháp so sánh

Phương pháp so sánh là phương pháp thẩm định giá, xác định giá trị của quyền sử dụng đất thẩm định giá dựa trên cơ sở phân tích mức giá của các thửa đất so sánh để ước tính, xác định giá trị của tài sản thẩm định giá. Phương pháp so sánh thuộc cách tiếp cận từ thị trường.

Phương pháp so sánh thường được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất trong trường hợp có thông tin giao dịch trên thị trường của các thửa đất tương tự với thửa đất thẩm định giá. Phương pháp so sánh trực tiếp được xây dựng chủ yếu dựa trên yêu cầu tuân thủ nguyên tắc thay thế: giá trị tài sản mục tiêu được coi là hoàn toàn có thể ngang bằng với giá trị của những tài sản tương đương có thể so sánh được. Theo đó, thẩm định viên phải dựa vào mức giá của những tài sản tương tự đó được xác định trong thời gian gần nhất để ước tính giá cho tài sản mục tiêu.

2.2. Phương pháp chiết trừ

Phương pháp chiết trừ là phương pháp thẩm định giá xác định giá trị quyền sử dụng đất của thửa đất có tài sản gắn liền với đất bằng cách loại trừ phần giá trị tài sản gắn liền với đất ra khỏi tổng giá trị bất động sản (bao gồm giá trị quyền sử dụng đất và giá trị tài sản gắn liền với đất).

2.3. Phương pháp vốn hóa trực tiếp

Là phương pháp thẩm định giá xác định giá trị của tài sản thẩm định giá dựa trên cơ sở quy đổi dòng thu nhập thuần ổn định hàng năm dự kiến có được từ tài sản về giá trị hiện tại thông qua việc sử dụng tỷ suất vốn hóa phù hợp. Phương pháp vốn hóa trực tiếp thuộc cách tiếp cận từ thu nhập.

Phương pháp vốn hóa trực tiếp được áp dụng trong trường hợp thu nhập từ tài sản là tương đối ổn định (không đổi hoặc thay đổi theo một tỷ lệ nhất định) trong suốt thời gian sử dụng hữu ích còn lại (được tính bằng tuổi đời kinh tế còn lại) của tài sản hoặc vĩnh viễn.

Công thức phương pháp vốn hóa trực tiếp

V = I/R

Trong đó:

V: Giá trị tài sản thẩm định giá

I: Thu nhập hoạt động thuần

R: Tỷ suất vốn hóa

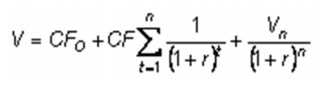

2.4. Phương pháp dòng tiền chiết khấu

Phương pháp vốn hóa trực tiếp được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất tạo ra thu nhập cho người sử dụng.

Phương pháp dòng tiền chiết khấu là phương pháp thẩm định giá xác định giá trị của đất thẩm định giá dựa trên cơ sở quy đổi các dòng tiền trong tương lai dự kiến có được từ thửa đất về giá trị hiện tại thông qua việc sử dụng tỷ suất chiết khấu phù hợp. Phương pháp dòng tiền chiết khấu thuộc cách tiếp cận từ thu nhập.

Công thức phương pháp dòng tiền chiết khấu

Trường hợp dòng tiền đều:

Trong đó:

V: Giá trị thị trường của tài sản

CFt: Dòng tiền năm thứ t

CF: Dòng tiền phát sinh đều đặn hàng năm

CFO: Dòng tiền phát sinh tại thời điểm bắt đầu giai đoạn dự báo dòng tiền. (Tại thời điểm này có thể chưa phát sinh thu nhập từ tài sản nhưng có thể đã phát sinh chi phí đầu tư ban đầu)

Vn: Giá trị tài sản cuối kỳ dự báo

n: Giai đoạn dự báo dòng tiền trong tương lai

r: Tỷ suất chiết khấu

t: Năm dự báo

2.5. Phương pháp thặng dư

Phương pháp thặng dưlà phương pháp thẩm định giá xác định giá trị của bất động sản có tiềm năng phát triển dựa trên cơ sở lấy giá trị ước tính của phát triển giả định của tài sản(tổng doanh thu phát triển) trừ đi tất cả các chi phí dự kiến phát sinh (bao gồm lợi nhuận nhà đầu tư) để tạo ra sự phát triển đó.

b) Công thức tổng quát:

V = DT – CP

V: Giá trị tài sản thẩm định giá;

DT: Tổng doanh thu phát triển;

CP: Tổng chi phí phát triển.

3. Trường hợp áp dụng phương pháp thẩm định giá đất

Phương pháp so sánh thường được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất trong trường hợp có thông tin giao dịch trên thị trường của các thửa đất tương tự với thửa đất thẩm định giá.

Phương pháp chiết trừ thường được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất trống trong trường hợp không có đủ thông tin giao dịch trên thị trường của các thửa đất trống tương tự mà chỉ có thông tin giao dịch của thửa đất có tài sản gắn liền với đất tương tự với thửa đất thẩm định giá.

Phương pháp vốn hóa trực tiếp, phương pháp dòng tiền chiết khấu thường được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất tạo ra thu nhập cho người sử dụng.

Phương pháp thặng dư thường được áp dụng với bất động sản có tiềm năng phát triển, cụ thể là đất trống để xây dựng hoặc đất có công trình trên đất có thể cải tạo hoặc phá dỡ xây dựng công trình mới trên đất để sử dụng tốt nhất và có hiệu quả nhất.

4. Công ty thẩm định giá đất uy tín tại Việt Nam

Thẩm định giá Thành Đô là đơn vị thẩm định giá đất đai uy tín hàng đầu tại Việt Nam với kho dữ liệu đầy đủ chính xác, thẩm định viên nhiều năm kinh nghiệm. Thành Đô luôn đáp ứng đầy đủ các Tiêu chuẩn thẩm định giá khắt khe nhất về nhân sự, trình độ chuyên môn và cơ sở vật chất kỹ thuật đối với một Công ty thẩm định giá chuyên nghiệp nói chung và thẩm định giá đất đai nói riêng. Thẩm định giá Thành Đô là đơn vị tiên phong trong việc hợp tác với các đối tác quốc tế, không ngừng sáng tạo để vươn tới sự hoàn thiện, đóng góp vào sự phát triển của mỗi các nhân, tổ chức và doanh nghiệp. Thẩm định giá Thành Đô đang từng bước hội nhập khu vực và thế giới trong lĩnh vực thẩm định giá tài sản.

Trải qua một quá trình phát triển, Thành Đô đã khẳng định được vị thế, tạo dựng được uy tín; thương hiệu vững vàng, lòng tin đối với khách hàng và được các tổ chức, doanh nghiệp, cơ quản lý Nhà nước đánh giá cao. Trải qua một quá trình phát triển, Thành Đô đã khẳng định được vị thế, tạo dựng được uy tín; thương hiệu vững vàng, lòng tin đối với khách hàng và đối tác đánh giá cao. Năm 2019, Thành Đô vinh dự được chứng nhận “Thương hiệu – nhãn hiệu độc quyền uy tín 2019”, Năm 2020 Thành Đô được vinh danh “Thương hiệu đất việt uy tín 2020”, “Thương hiệu tin cậy 2020”, Năm 2021 Thành Đô được vinh danh Top 10 Thương hiệu Châu Á – Thái Bình Dương. Bên cạnh đó TDVC áp dụng tiêu chuẩn Quốc tế ISO 9001:2015 cho hệ thống quản lý chất lượng trong dịch vụ thẩm định giá (bất động sản, giá trị doanh nghiệp, máy móc thiết bị, dự án đầu tư, công trình xây dựng) góp phần quan trọng giúp khách hàng có những quyết định chính xác trong việc đầu tư, kinh doanh và mua bán minh bạch trên thị trường.

Bạn đang đọc bài viết:“Thẩm định giá Thành Đô hợp tác thẩm định giá tài sản với Ngân hàng IBK” tại chuyên mục Tin thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá tài sản hàng đầu tại Việt Nam.

Thẩm định giá đất bằng phương pháp so sánh – Thẩm định giá Thành Đô

(TDVC Thẩm định giá đất bằng phương pháp so sánh) – Thẩm định giá đất là việc cơ quan, tổ chức có chức năng thẩm định giá xác định giá trị bằng tiền của các loại đất theo quy định của Bộ luật dân sự phù hợp với giá thị trường tại một địa điểm, thời điểm nhất định, phục vụ cho mục đích nhất định theo tiêu chuẩn thẩm định giá.

Đất đai là tài sản có sức hấp dẫn cao, đòi hỏi lượng vốn lớn. Thị trường đất đai luôn rộng mở, năng lực kinh doanh được nâng cao thì sẽ có cơ hội thu hút vốn đầu tư lớn của các nhà đầu tư trong và ngoài nước, cũng như vốn tích lũy của các tầng lớp dân cư, tạo khả năng mở rộng quy mô sản xuất kinh doanh, đổi mới công nghệ, hợp lý hóa tổ chức quản lý, nâng cao hiệu quả hợp tác liên doanh. Với sự phát triển của nền kinh tế thị trường và hội nhập kinh tế quốc tế ngày nay, thẩm định giá đất có vai trò vô cùng quan trọng trong các hoạt động kinh doanh, mua bán, đầu tư..góp phần đảm bảo lợi ích của các bên tham gia từ đó thúc đẩy nền kinh tế thị trường phát triển hơn.

Xác định giá đất gồm có 5 phương pháp phổ biến bao gồm: Phương pháp so sánh trực tiếp; Phương pháp chiết trừ; Phương pháp dòng tiền chiết khấu; Phương pháp vốn hóa trực tiếp; Phương pháp thặng dư. Phương pháp so sánh được đánh giá là phương pháp được các thẩm định viên ưu tiên lựa chọn đầu tiên khi sử dụng thẩm định giá đất.

Phương pháp so sánh là phương pháp thẩm định giá, xác định giá trị của tài sản thẩm định giá dựa trên cơ sở phân tích mức giá của các tài sản so sánh để ước tính, xác định giá trị của tài sản thẩm định giá. Phương pháp so sánh thuộc cách tiếp cận từ thị trường. Phương pháp so sánh thuộc cách tiếp cận từ thị trường.

2. Vai trò thẩm định giá đất bằng phương pháp so sánh

Thẩm định giá đất là sản phẩm của nền kinh tế thị trường. Để hoạt động thẩm định giá đáp ứng được yêu cầu của thị trường, chúng ta đang từng bước thiết lập một khuôn khổ pháp lý tạo điều kiện cho các tổ chức thẩm định giá ở nước ta hoạt động khoa học, hiệu quả, đề cao đạo đức cũng như trình độ chuyên môn trong nghề nghiệp này. Trong xu thế hội nhập kinh tế khu vực và quốc tế, thì việc xây dựng một hệ thống tiêu chuẩn, nguyên tắc và phương pháp thẩm định giá đất phù hợp với quốc tế và khu vực là một xu hướng phát triển tất yếu. Khi khung pháp lý cho hoạt động thẩm định giá ngày càng được hoàn thiện, hoạt động thẩm định giá đất có các vai trò sau đây:

Thẩm định giá đất có vai trò quan trọng trong việc giúp cơ quan Nhà nước, doanh nghiệp, cá nhân đưa ra các quyết định liên quan đến việc mua, bán, đầu tư, phát triển, quản lý, sở hữu, cho thuê, đánh thuế, bảo hiểm, cầm cố và kinh doanh đất đai.

Thẩm định đúng giá trị đất giúp các hoạt động kinh tế, qua đó thúc đẩy tài sản vào các hoạt động kinh tế, qua đó thúc đẩy đất đai tham gia vào các giao dịch kinh tế, tháo gỡ những mâu thuẫn về giá giữa các bên tham gia giao dịch dân sự trên thị trường, góp phần làm lành mạnh hóa thị trường và giảm thiểu các rủi ro cho các nhà đầu tư.

Bảo vệ quyền và lợi ích hợp pháp của các bên khi tham gia vào các giao dịch về đất đai

3. Mục đích thẩm định giá đất

Thẩm định giá đất nhằm đáp ứng nhiều mục đích như sau: Chuyển quyền sở hữu; Tài chính và tín dụng; Cho thuê theo hợp đồng; Thẩm định giá tài sản cho công ty; Phát triển tài sản và đầu tư; Thẩm định giá theo luật pháp

3.1. Chuyển nhượng quyền sở hữu

Để hỗ trợ người mua quyết định giá mua;

Để giúp đỡ người bán quyết định giá bán;

Để thiết lập cơ sở cho sự trao đổi;

Để thiết lập cho sự công nhận hoặc hợp nhất quyền sở hữu của nhiều tài sản;

Để xác định điều kiện và giá bán dự kiến cho một thửa đất;

3.2. Tài chính và tín dụng

Để ước tính giá trị của một thửa đất đảm bảo thế chấp;

Để cung cấp cho nhà đầu tư cơ sở hợp lý để quyết định giá thế chấp thửa đất;

Tạo cơ sở để ngân hàng quyết định cho vay;

Để bảo hiểm đất đai;

3.3. Cho thuê theo hợp đồng

3.4. Thẩm định giá tài sản cho công ty

Để xác định giá trị đất đai phục vụ cho việc công bố tài chính hàng năm của công ty;

Để xác định giá trị phần vốn góp của các bên trong trường hợp công ty mới thành lập;

Để tính toán trong việc mua bán, sáp nhập, hợp nhất, phá sản và giả thể công ty

3.5. Phát triển tài sản và đầu tư

Để so sánh với các tài sản đầu tư khác;

Để xem xét khả năng đầu tư và bất động sản.

3.6. Thẩm định giá theo luật pháp

Xác định giá trị đánh thuế;

Xác định giá trị bồi thường;

Để phục vụ cho công tác xét xử và thi hành án.

4. Thẩm định giá đất bằng phương pháp so sánh

Là phương pháp định giá đất thông qua việc phân tích mức giá của các thửa đất trống tương tự về mục đích sử dụng đất, vị trí, khả năng sinh lợi, điều kiện kết cấu hạ tầng, diện tích, hình thể, tính pháp lý về quyền sử dụng đất đã chuyển nhượng trên thị trường, trúng đấu giá quyền sử dụng đất để so sánh, xác định giá của thửa đất cần định giá.

Phương pháp so sánh trực tiếp được áp dụng để định giá đất khi trên thị trường có các thửa đất so sánh đã chuyển nhượng trên thị trường, trúng đấu giá quyền sử dụng đất.

Phương pháp so sánh được xây dựng chủ yếu dựa trên yêu cầu tuân thủ nguyên tắc thay thế: giá trị tài sản mục tiêu được coi là hoàn toàn có thể ngang bằng với giá trị của những tài sản tương đương có thể so sánh được. Theo đó, thẩm định viên phải dựa vào mức giá của những tài sản tương tự đó được xác định trong thời gian gần nhất để ước tính giá cho tài sản mục tiêu.

4.1. Các bước tiến hành thẩm định giá

Trên thực tế rất ít khi gặp hai thửa đất giống nhau hoàn toàn, hơn nữa giá trị của bất động sản lại thường thay đổi theo thời gian. Vì vậy để tiến hành thẩm định giá, thẩm định viên phải thu thập các giao dịch trên thị trường hiện hành của các bất động sản giống hoặc tương đối giống với bất động sản mục tiêu. Sau đó tiến hành phân tích giá mua bán, phân tích các giá trị đã giao dịch và làm những điều chỉnh cần thiết để tìm ra giá trị hợp lý của bất động sản mục tiêu. Về trình tự, các bước tiến hành thẩm định giá đất đai chia thành các bước cụ thể sau:

Bước 1. Xác định tổng quát về thửa đất cần thẩm định giá và xác định giá trị thị trường hoặc phi thị trường làm cơ sở thẩm định giá.

Xác định các đặc điểm cơ bản về pháp lý, kinh tế – kỹ thuật của thửa đất cần thẩm định giá có ảnh hưởng đến giá trị của thửa đất thẩm định giá tại thời điểm thẩm định giá. Trường hợp có những hạn chế trong việc xác định các đặc điểm này, cần nêu rõ trong báo cáo kết quả thẩm định giá và chứng thư thẩm định giá.

Xác định đối tượng sử dụng kết quả thẩm định giá; Xác định mục đích thẩm định giá và thời điểm thẩm định giá.

Xác định cơ sở giá trị của thẩm định giá: Căn cứ vào mục đích thẩm định giá, đặc điểm pháp lý, đặc điểm kinh tế – kỹ thuật và đặc điểm thị trường của bất động sản thẩm định giá thẩm định viên xác định cơ sở giá trị của thẩm định giá là giá trị thị trường hay giá trị phi thị trường của bất động sản.

Bước 2. Lập kế hoạch thẩm định giá.

Việc lập kế hoạch thẩm định giá nhằm xác định rõ phạm vi, nội dung công việc, tiến độ thực hiện từng nội dung công việc và tiến độ thực hiện của toàn bộ cuộc thẩm định giá.

Bước 3. Khảo sát thực tế, thu thập thông tin.

Các nguồn thông tin thu thập, phục vụ cho quá trình thẩm định giá bao gồm: thông tin do khách hàng cung cấp; thông tin từ kết quả khảo sát thực tế; thông tin từ các giao dịch mua bán bất động sản trên thị trường; thông tin trên các phương tiện truyền thông của địa phương, trung ương và của các cơ quan quản lý nhà nước có thẩm quyền; thông tin trên các văn bản thể hiện tính pháp lý về quyền của chủ sở hữu, về quy hoạch phát triển kinh tế, xã hội của vùng, miền có liên quan đến thửa đất thẩm định giá.

Tìm kiếm thông tin về các bất động sản đã được giao dịch trong thời gian gần nhất có thể so sánh được với bất động sản mục tiêu về các yếu tố chủ yếu ảnh hưởng đến giá trị như: vị trí, chiều rộng đường ngõ, môi trường kinh doanh, môi trường sống, kích thước mặt tiền…

Bước 4. Phân tích thông tin.

Là quá trình phân tích toàn bộ các thông tin thu thập được liên quan đến thửa đất thẩm định giá và các thửa đất so sánh để đánh giá tác động của các yếu tố đến kết quả thẩm định giá cuối cùng.

Bước 5. Xác định giá trị đất đai cần thẩm định giá.

Căn cứ các cách tiếp cận thẩm định giá quy định tại các Tiêu chuẩn thẩm định giá Việt Nam do Bộ Tài chính ban hành, thẩm định viên phân tích và lựa chọn các phương pháp thẩm định giá phù hợp với mục đích thẩm định giá, cơ sở giá trị của tài sản, mức độ sẵn có của các dữ liệu, thông tin để áp dụng các phương pháp thẩm định giá và phù hợp với các quy định của pháp luật liên quan

Bước 6. Lập báo cáo kết quả thẩm định giá, chứng thư thẩm định giá và gửi cho khách hàng, các bên liên quan.

Báo cáo kết quả thẩm định giá và chứng thư thẩm định giá được lập theo quy định tại Tiêu chuẩn thẩm định giá Việt Nam số 06- Báo cáo kết quả thẩm định giá, chứng thư thẩm định giá và hồ sơ thẩm định giá.

Xác định thời điểm bắt đầu có hiệu lực của chứng thư thẩm định giá:

Xác định thời hạn có hiệu lực của kết quả thẩm định giá

Báo cáo kết quả thẩm định giá và chứng thư thẩm định giá sau khi được doanh nghiệp thẩm định giá hoặc chi nhánh doanh nghiệp thẩm định giá ký phát hành theo đúng quy định của pháp luật

5. Ưu điểm, nhược điểm và điều kiện áp dụng

5.1. Ưu điểm

Đây là phương pháp ít khó khăn về mặt kỹ thuật, vì nó không cần thiết phải xây dựng các công thức hoặc mô hình tính toán, mà dự vào sự hiện diện của các giao dịch thị trường

Phương pháp này có sự đánh giá về giá trị thị trường giao dịch thực tế, vì vậy dễ dàng thuyết phục được khách hàng là các bằng chứng rõ ràng – được thừa nhận trên thực tế về giá trị bất động sản. Vì vậy có cơ sở vững chắc để khách hàng và cơ quan pháp lý công nhận.

Là cơ sở hay còn gọi là đầu vào của các phương pháp khác, như: phương pháp chi phí và phương pháp thặng dư. Phương pháp này trở nên có ưu thế khi có sự trợ giúp của máy tính. Thông thường, người ta sử dụng phương pháp so sánh kết hợp với các phương pháp khác để thẩm định giá đất đai.

5.2. Nhược điểm

Cần thiết phải có nhiều thông tin rõ ràng, chính xác. Nếu các thông tin giao dịch không chính xác, thì không sử dụng được phương pháp này.

Các thông tin giao dịch thường khó đồng nhất với bất động sản cần định giá, đặc biệt là tính thời điểm (thông tin giao dịch thành công thường diễn ra trước thời điểm cần định giá bất động sản mục tiêu). Trong điều kiện thị trường biến động, các thông tin nhanh chóng trở nên lạc hậu trong một thời gian ngắn.

Các thông tin chứng cứ thường mang tính chất lịch sử. Nếu thị trường biến động, các thông tin nhanh chóng trở nên ít tin tưởng trong một thời gian ngắn, khi đó tính chính xác sẽ thấp.

Phương pháp này đòi hỏi thẩm định viên phải có nhiều kinh nghiệm và kiến thức thị trường thì mới có thể tiến hành thẩm định giá một cách thích hợp.

Phương pháp so sánh thường được sử dụng trong việc thẩm định giá các bất động sản dân sự thông dụng.

5.3. Điều kiện áp dụng

Chất lượng thông tin phải phù hợp, đầy đủ, đáng tin cậy và kiểm tra được.

Thị trường phải ổn định. Nếu thị trường biến động sẽ có sai số lớn, ngay cả khi đối tượng giống nhau về nhiều mặt.

Để giảm bớt sự tác động của các định kiến và tính chủ quan trong việc đánh giá các yếu tố, thẩm định viên nên sử dụng các phương pháp thống kê, phân tích xác suất và máy tính. Điều kiện đó cho pháp thẩm định viên rút ra kết luận từ tập hợp các tài liệu trên cơ sở phân tích luật số lớn và nhận được kết quả đúng hơn.

Bạn đang đọc bài viết: “Thẩm định giá đất bằng phương pháp so sánh” tại chuyên mục tin Thẩm định giá của Công ty cổ phần Thẩm định giá Thành Đô, đơn vị thẩm định giá tài sản hàng đầu tại Việt Nam.

(TDVC Thẩm định giá đất) – Trong kinh tế thị trường, hoạt động định giá và thẩm định giá đất là những hoạt động khách quan, quan trọng. Để bảo vệ quyền và lợi ích hợp pháp cho các bên tham gia trong hoạt động định giá. Thẩm định giá đất thẩm định viên cần nắm các nguyên tắc, các vấn đề chung khi áp dụng các cách tiếp cận như: nguyên tắc kinh tế, các quyền của bất động sản, những đặc điểm về vật lý và công trình xây dựng trên đất, phân tích sử dụng tốt nhất và hiệu quả nhất. Ngoài ra tùy từng loại đất thẩm định giá, thẩm định viên đưa ra các phương pháp định giá đất phù hợp: Phương pháp so sánh, phương pháp vốn hóa trực tiếp, phương pháp dòng tiền chiết khấu, phương pháp thặng dư, phương pháp chiết trừ.

Thẩm định giá đất là việc cơ quan, tổ chức có chức năng thẩm định giá xác định giá trị bằng tiền của đất đai theo quy định của Bộ luật dân sự phù hợp với giá thị trường tại một địa điểm, thời điểm nhất định, phục vụ cho mục đích nhất định theo tiêu chuẩn thẩm định giá. Thẩm định giá đất đai có ý nghĩa rất quan trọng trong sự phát triển của kinh tế xã hội, phục vụ nhiều mục đích cho các bên liên quan như: xác định giá đất vay vốn ngân hàng, mua bán chuyển nhượng, tư vấn đầu tư, liên doanh góp vốn, giải quyết tranh chấp, định cư, du học…và xác định nghĩa vụ tài chính của các chủ thể kinh tế đối với Nhà nước.

Nguyên tắc dự kiến lợi ích trong tương lai, nguyên tắc thay đổi, nguyên tắc cung cầu, nguyên tắc thay thế, nguyên tắc cân bằng là những nguyên tắc cần xem xét khi thẩm định giá trị của đất.

1.2. Các quyền của bất động sản và các công cụ kiểm soát công

Việc thẩm định giá đất tập trung vào thẩm định giá những thành phần vật lý và những quyền bất động sản kèm theo. Những quyền này bao gồm:

Phát triển đất với sử dụng tốt nhất và hiệu quả nhất

Cho người khác thuê đất

Làm nông nghiệp trên đất

Khai thác mỏ ở đất

Thay đổi đặc điểm vật chất của đất

Chia nhỏ đất

Hợp nhất các mảnh đất khác nhau

Giữ đất cho sử dụng tương lai

Xây dựng hoặc thay đổi sự cải thiện tòa nhà

Việc sử dụng các lô đất cần tuân thủ các quy định về quy hoạch cũng như các mục tiêu phát triển dài hạn. Thông thường chủ đầu tư sẽ tiếp tục phát triển chỉ sau khi họ đề xuất những kế hoạch phát triển chi tiết và được sự chấp thuận của chính quyền. Thông qua các chương trình cải cách đô thị, chính quyền có thể thu hồi đất từ khu vực tư để sử dụng cho các dự án công và làm tăng nguồn cung về đất công

1.3. Những đặc điểm vật lý và những công trình trên đất

Những đặc điểm vật lý của đất, những công năng sẵn có và công trình trên đất ảnh hưởng đến việc sử dụng đất và giá trị đất. Những đặc điểm vật lý của một khu đất mà thẩm định viên xem xét bao gồm kích thước, hình dáng, mặt tiền, địa chất, vị trí, cảnh quan và những đặc điểm địa lý như là hạng đất và hệ thống thoát nước. Nước, khoáng sản và không khí rất quan trọng khi thẩm định giá đất, do sự sẵn có của nước, hệ thống xả thải, điện, khí tự nhiên, và dịch vụ điện thoại có ảnh hưởng đến việc sử dụng tiềm năng của một khu đất

1.4. Sử dụng tốt nhất và hiệu quả nhất

Giá trị đất luôn luôn phải được xem xét trong điều kiện sử dụng tốt nhất và hiệu quả nhất. Nếu như khu đất đã có các công trình trên đất đó, giá trị của đất phụ thuộc vào việc sử dụng tốt nhất và hiệu quả nhát khi là đất trống và sẵn sàng cho việc phát triển tới mục đích kinh tế của nó.

Việc sử dụng tốt nhất và hiệu quả nhất luôn bị ảnh hưởng bởi những cải thiện hiện góp bao nhiêu giá trị đối với đối tượng thẩm định giá. Giá đất có thể cân bằng hoặc thậm chí lớn hơn, tổng giá trị bất động sản. Khi những cải thiển không đóng góp vào trong tổng giá trị của bất động sản, thì sự phá hủy thường là thích hợp, ngoại trừ các di tích lịch sử thì sự phá hút là không được phép

1.5. Ứng dụng và hạn chế

Phân tích giá trị đất trong báo cáo thẩm định giá có thể xuất hiện như một mục độc lập hoặc như là một phần của là một phần của phương pháp chi phí. Phân tích giá trị đất điển hỉnh là một mục độc lập khi tài sản được thẩm định giá là đất trống hoặc là bất động sản nông nghiệp với rất ít sự cải thiển. Trong mô hình của quy trình thẩm định giá được mô tả trong chương 8, giá trị của đất là phân tích độc lập, được thực hiện trước khi ứng dụng ba phương pháp thẩm định giá trị. Việc kiểm tra này nhấn mạnh tầm quan trọng của giá trị đất trong việc phát triển phân tích sử dụng tốt nhất và hiểu quả nhất và trong các nhiệm vụ hướng dẫn cơ bản để đưa ra giá trị đằng sau mảnh đất ở việc sử dụng hiẹn tại như là vấn đề thẩm định giá cơ bản. Đôi khi bất động sản được thẩm định không có kết luận về giá trị đất độc lập

2. Các phương pháp thẩm định giá đất

Khi tiến hành thẩm định giá đất đai, thẩm định viên có thể áp dụng các cách tiếp cận và phương pháp thẩm định giá tại Tiêu chuẩn thẩm định giá Việt Nam. Hiện nay tại các thẩm định viên chuyên nghiệp áp dụng 5 phương pháp thẩm định giá đất đai bao gồm:

Phương pháp so sánh;

Phương pháp vốn hóa trực tiếp;

Phương pháp dòng tiền chiết khấu;

Phương pháp chiết trừ;

Phương pháp thặng dư.

Phương pháp so sánh thuộc cách tiếp cận từ thị trường; Phương pháp vốn hóa trực tiếp, Phương pháp dòng tiền chiết khấu thuộc cách tiếp cận từ thu nhập; Phương pháp chiết trừ, Phương pháp thặng dư được xây dựng trên cơ sở kết hợp cách tiếp cận từ thị trường, cách tiếp cận từ chi phí và cách tiếp cận từ thu nhập

Đối với từng phương pháp thẩm định giá, thẩm định viên lựa chọn các thông tin thu thập nhằm đảm bảo tính chính xác của kết quả thẩm định giá.

2.1. Phương pháp so sánh

Phương pháp so sánh giá bán thường là kỹ thuật được ưa thích để đưa ra kết luận về giá trị đất. Khi không có đủ thông tin để ứng dụng phương pháp so sánh thì các kỹ thuật that thé như chiết trừ, phân bổ và các kỹ thuật vốn hoá thu nhập có thể được sử dụng. Kỹ thuật vốn hoá thu nhập có thể chia thành kỹ thuật vốn hoá trực tiếp (vốn hoá thu nhập từ đất và vốn hoá tiền thuê đất) và kỹ thuật chiết trừ dòng tiền.

Phương pháp so sánh có thể được sử dụng để thẩm định giá các khu đất trống hoặc là đất mà có thể được xem như là trống cho mục đích thẩm định giá. Phương pháp so sánh trong thẩm định giá đất là kỹ thuật thông dụng nhất để thẩm định giá đất và là phương pháp được ưa chuộng nhất khi các giá bán so sánh sẵn có. Để ứng dụng phương pháp này, dữ liệu về giá bán của những khu đất tương tự được tập hợp, phân tích, so sánh và điều chỉnh để đưa ra chỉ dẫn giá trị cho khu đất được thẩm định giá. Trong quá trình so sánh, sự tương đồng hoặc không tương đồng của những khu đất được xem xét.

Thẩm định viên phải thực hiện nhiều nhiệm vụ trong việc phát triển các ý kiến về giá trị đất:

Thu thập dự liệu về giá bán các khu đất so sánh.

Xác định những điểm tương đồng và khác biệt của dự liệu so sánh.

Xác định sử dụng tốt nhất và hiệu quả nhất của mỗi khu đất so sánh.

Xác định đơn vị so sánh mà giải thích hành vi thị trường.

Điều chỉnh giá bán so sánh của các khu đất so sánh

Hình thành kết luận về giá trị thị trường của khu đất thẩm định.

Mục tiêu của phương pháp so sánh là để chọn lựa giá bán thị trường có thể so sánh và sau đó điều chỉnh những khác biệt. Những yếu tố so sánh bao gồm quyền tài sản, điều khoản tài chính, điều kiện bán, chi phí phát sinh sau khi mua, những điều kiện thị trường (thời điểm bán), vị trí , đặc điểm vật lý, những tiện ích sẵn có, và không gian. Những đặc điểm vật lý của một khu đất bao gồm kích thước, hình dáng, mặt tiền, địa hình, vị trí, cảnh quan.

Các giá bán được chọn lựa càng gần với ngày thẩm định giá càng tốt. Khi dữ liệu hiện tại của giá bán ở khu vực không sẵn có, thẩm định viên điều chỉnh vị trí hoặc là mở rộng tìm kiếm ở thời điểm trước đó, sau đó điều chính nhữn điều kiện thị trường.

Trong số những giá bán tương tự, kích thước thường là yếu tố so sánh ít quan trọng hơn là ngày bán và vị trí. Nếu như lô đất quá to, giá trị của phần diện tích dôi ra thường bị giảm giá với tỷ lệ tăng dần. Bởi vì các giá bán của những kích thước khác nhau có thể có giá đơn vị khác nhau, các nhà thẩm định thông thường chú trọng đến những tài sản so sánh không kích thước với tài sản thẩm định.

Sau khi dữ liệu có thể so sánh được thu thập và phân loại và những bất động sản có thể so sánh được kiểm tra và mô tả, dự liệu giá bán có thể gom lại theo trật tự. Các giá bán thông thường được sắp xếp trong ô dữ liệu thị trường mà được chia thành các dòng (hoặc các cột) cho những đặc tính quan trọng của bất động sản. Các điều chỉnh phát triển thích hợp cho những khác biệt quan trọng giữa tài sản thẩm định và các tài sản có thể so sánh có thể tạo thành giá bán hoặc giá đơn vị của các tài sản so sánh bằng cách sử dụng các kỹ thuật khác nhau.

Một cách tổng quát, các điểu chỉnh riêng lẻ được làm cho những giá bán có thể so sánh cho từng yếu tố so sánh. Mức độ cho mỗi điều chỉnh được xác định bởi dự liệu và sự phán đoán của người thẩm định viên. Các diện tích đất của kích thước khác nhau bán ở những mức giá đơn vị khác nhau bởi vì diện tích tối ưu của một khu đất phụ thuộc vào việc sử dụng chúng. Những giá bán đơn vị cũng có thể thay đổi với ngày bán và vị trí. Nếu dữ liệu được chọn lọc không phù hợp để xác định mức độ của các điều chỉnh được yêu cầu, người thẩm định viên nên thu thập và phân tích dữ liệu so sánh thêm.

Điều chỉnh có thể là bằng tiền hoặc bằng phần trăm được phát triển tứ chúng cứ thị trường. Các điều chỉnh được tiến hành theo trình tự nhất định.

Ưu điểm

Đây là phương pháp ít khó khăn về mặt kỹ thuật, vì nó không cần thiết phải xây dựng các công thức hoặc mô hình tính toán, mà dự vào sự hiện diện của các giao dịch thị trường

Phương pháp này có sự đánh giá về giá trị thị trường giao dịch thực tế, vì vậy dễ dàng thuyết phục được khách hàng là các bằng chứng rõ ràng – được thừa nhận trên thực tế về giá trị bất động sản. Vì vậy có cơ sở vững chắc để khách hàng và cơ quan pháp lý công nhận.

Là cơ sở hay còn gọi là đầu vào của các phương pháp khác, như: phương pháp chi phí và phương pháp thặng dư. Phương pháp này trở nên có ưu thế khi có sự trợ giúp của máy tính. Thông thường, người ta sử dụng phương pháp so sánh kết hợp với các phương pháp khác để thẩm định giá đất đai.

Nhược điểm

Cần thiết phải có nhiều thông tin rõ ràng, chính xác. Nếu các thông tin giao dịch không chính xác, thì không sử dụng được phương pháp này.

Các thông tin giao dịch thường khó đồng nhất với bất động sản cần định giá, đặc biệt là tính thời điểm (thông tin giao dịch thành công thường diễn ra trước thời điểm cần định giá bất động sản mục tiêu). Trong điều kiện thị trường biến động, các thông tin nhanh chóng trở nên lạc hậu trong một thời gian ngắn.

Các thông tin chứng cứ thường mang tính chất lịch sử. Nếu thị trường biến động, các thông tin nhanh chóng trở nên ít tin tưởng trong một thời gian ngắn, khi đó tính chính xác sẽ thấp.

Phương pháp này đòi hỏi thẩm định viên phải có nhiều kinh nghiệm và kiến thức thị trường thì mới có thể tiến hành thẩm định giá một cách thích hợp.

Phương pháp so sánh thường được sử dụng trong việc thẩm định giá các bất động sản dân sự thông dụng.

Điều kiện áp dụng

Chất lượng thông tin phải phù hợp, đầy đủ, đáng tin cậy và kiểm tra được.

Thị trường phải ổn định. Nếu thị trường biến động sẽ có sai số lớn, ngay cả khi đối tượng giống nhau về nhiều mặt.

Để giảm bớt sự tác động của các định kiến và tính chủ quan trong việc đánh giá các yếu tố, thẩm định viên nên sử dụng các phương pháp thống kê, phân tích xác suất và máy tính. Điều kiện đó cho pháp thẩm định viên rút ra kết luận từ tập hợp các tài liệu trên cơ sở phân tích luật số lớn và nhận được kết quả đúng hơn.

2.2. Phương pháp chiết trừ

Các khu đất trồng trong những khu vực đô thị phát triển sầm uất có thể là hiếm nên giá trị của chúng không được ước tính một cách đáng tinh cậy bằng phương pháp so sánh trực tiếp. Tương tự, các giá bán của các khu đất trống ở những vùng đất xa có thể cũng hiếm và những dữ liệu so sánh thích hợp thì không sẵn có. Trong những tình huống như vậy giá trị đất được ước tính bằng cách chiết trừ, + trong các kỹ thuật vốn hoá thu nhập

Chiết trừ là kỹ thuật mà giá trị lô đất được ước tính bằng cách trừ giá trị công trình (có tính đến sự hao mòn) ra khỏi giá bán của bất động sản, giá trị còn lại thể hiện ía trị của lô đất. Phương pháo này thường được sử dụng để ước tính giá dất của các bất động sản ở vùng nông thôn, nơi mà công trình trên đất đóng góp rất ít vào giá trị của toàn bộ bất động sản.

Phương pháp chiết trừ được xây dựng trên cơ sở kết hợp cách tiếp cận từ thị trường, cách tiếp cận từ chi phí và cách tiếp cận từ thu nhập. Phương pháp chiết trừ thường được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất trống trong trường hợp không có đủ thông tin giao dịch trên thị trường của các thửa đất trống tương tự mà chỉ có thông tin giao dịch của thửa đất có tài sản gắn liền với đất tương tự với thửa đất thẩm định giá.

Phương pháp chiết trừ là phương pháp thẩm định giá xác định giá trị quyền sử dụng đất của thửa đất có tài sản gắn liền với đất bằng cách loại trừ phần giá trị tài sản gắn liền với đất ra khỏi tổng giá trị bất động sản (bao gồm giá trị quyền sử dụng đất và giá trị tài sản gắn liền với đất).

Ưu điểm

Phương pháp chiết trừ thường được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất trống, trong trường hợp không có đủ thông tin giao dịch trên thị trường.

Nhược điểm

Chi phí không phải lúc nào cũng bằng với giá trị tài sản và có những chi phí không tạo ra giá trị. Thẩm định viên có kiến thức nhất định về xây dựng, giá thành xây dựng và phải có kinh nghiệm để có thể áp dụng được phương pháp này.

Điều kiện áp dụng

Thẩm định viên phải có nhiều năm kinh nghiệm về xây dựng và đất đai để tách riêng giá trị công trình xây dựng ra khỏi giá trị đất đai.

2.3. Phương pháp thặng dư

Phương pháp thặng dư được xây dựng trên cơ sở kết hợp cách tiếp cận từ thị trường, cách tiếp cận từ chi phí và cách tiếp cận từ thu nhập. Phương pháp thặng dư là một dạng đặc biệt của phương pháp đầu tư. Nó đòi hỏi phải quán triệt đủ 5 nguyên tắc định giá tài sản. Tuyên nhiên, “nguyên tắc đóng góp” giữ vai trò chủ đạo. Theo nguyên tắc này, giá trị của bất động sản được xác định trên cơ sở của sự hiện diện hay thiếu vắng nó sẽ làm cho giá trị của tổng tài sản tăng lên hay giảm đi là bao nhiêu.

Phương pháp thặng dư là phương pháp thẩm định giá xác định giá trị của bất động sản có tiềm năng phát triển dựa trên cơ sở lấy giá trị ước tính của phát triển giả định của tài sản (tổng doanh thu phát triển) trừ đi tất cả các chi phí dự kiến phát sinh (bao gồm lợi nhuận nhà đầu tư) để tạo ra sự phát triển đó. Phương pháp thặng dư thường được áp dụng với bất động sản có tiềm năng phát, cụ thể là đất trống để xây dựng hoặc đất có công trình trên đất có thể cải tạo hoặc phá dỡ xây dựng công trình mới trên đất để sử dụng tốt nhất và có hiệu quả nhất của khu đất tại thời điểm hiện thẩm định. Để áp dụng phương pháp thặng dư thẩm định viên cần các dữ liệu thị trường về chi phí quy hoạch, thiết kế, xây dựng, tiếp thị và giá bán/ thuê sản phẩm đầu ra. Khi sử dụng phương pháp thặng dư mà không có những dự liệu thị trường đáng tin cây thì nó có thể là kỹ thuật ít chính xác nhất trong thẩm định giá đất.

Để ước tính giá trị bằng phương pháp thặng dư thẩm định viên cần:

Xác định chính xác sự sử dụng tốt nhất và hiệu quả nhất của lô đất

Xác định kế hoạch phát triển lô đất

Xác định thời gian và nguồn vón cho sự phát triển

Dự đoán các giải đoạn hoặc là quá trình của sự phát triển đất và chi phí có liên quan.

Dự đoán doanh thu phát triển

Ước tính tỷ suất chiết khấu thích hự cho phương án phát triển.

Thẩm định viên cần tiến hành các phân tích thị trườn để xác định tình trạng cung cầu và tiến độ bán hàng hợp lý cũng như thời gian marketing cần thiết để thị trường hấp thụ hết các sản phẩm của dự án. Các dự báo chính xác về cầu sản phẩm và cung cạnh tranh có thể giảm rủi ro phát triển và giữ vai trò quan trọng trong các phân tích bởi vì giá trị lô đất có thể thay đổi đáng kẻ tuỳ thuộc vào tỷ lệ mà tại đó các sản phẩm của dự án được hấp thị theo thời gian. Thẩm định viên ước tính giá bán chi tiết bằng cách ứng dụng phương pháp so sánh giá bán. Trong một số mô hình, thẩm định viên có thể ước tính lợi nhuận mà một nhà đầu tư tiêu biểu sẽ yêu cầu để phát triển khu đất.